(原标题:牛!药明生物年新增客户破纪录,6成来自美国)

行业低谷,美国法案,药明越挫越勇!

2024业绩指引不变,2025年业务势头呈加速态势

一、核心要点整理

1.业务漏斗不断壮大

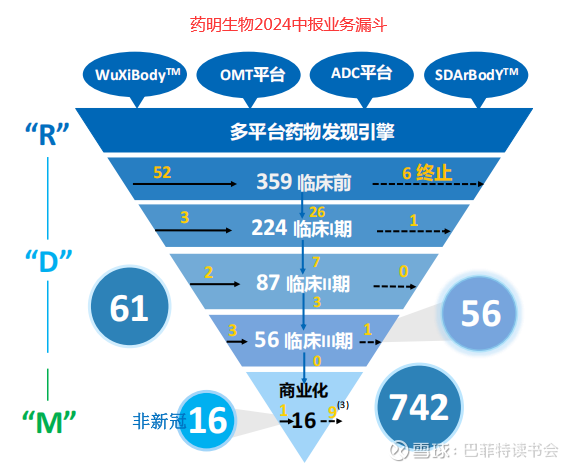

1)新增151个项目:在IPO之前,药明生物的业务漏斗中有100个资产项目,现在有817个。2024年新增151个项目,创了记录,其中60%来自美国市场,项目数量在疫情后大幅增长。非常强大的业务漏斗,将持续推动公司增长。

从2024年中报和2024年报业务漏斗数据对比中可以看到,在法案阴影之下,药明生物业务在下半年反而越挫越勇,增长更快。

下半年新增项目数由61个增长至151个,下半年共新增90个;非新冠商业化数量也不断增长,半年就增加了5个;三期项目数由56个增至66个。

2)极高的审批成功率:在FDA、EMA等监管机构保持100%的审批成功率,22次FDA和EMA检查表现出色,多次为客户节省时间和资金。

2.商业模式不断成功

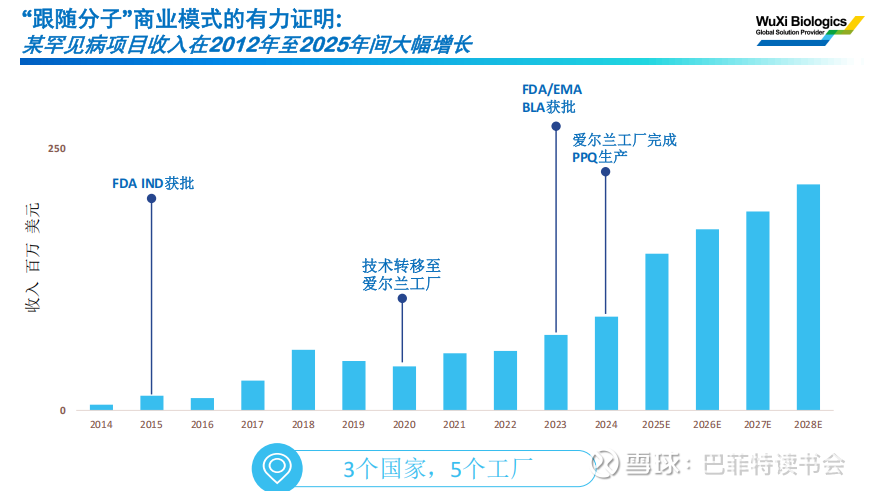

1)跟随分子模式(Follow the molecule):与生物技术客户共同成长,客户收入从数百万增长到数亿,如2014年某客户带来数百万美元收入,今年预计达1亿美元,未来几年有望达2亿美元。

药明生物有800个这样的客户,虽然并非每个客户都如此成功,但如果有10%的客户能取得这样的成绩,收入也将十分可观。

2)赢得分子模式(Win the molecule):2024年首个赢得分子项目获得了美国FDA的批准。赢得分子项目2015年收入是100万美元,三年后预计达1亿美元。

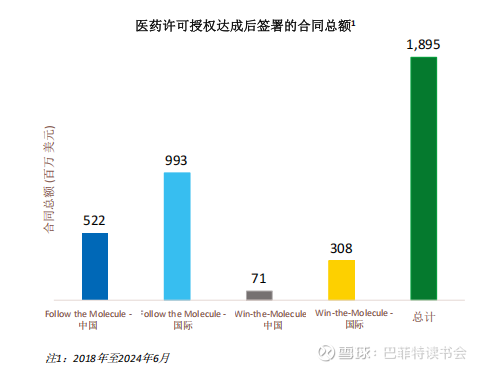

3)助力客户并购:现在很多创新成果都来自小型生物技术公司,过去六年,药明生物项目组合中的70家客户公司被收购,平均估值13亿美元,因此药明生物收入增长3-5倍,这是因为原本是一家生物技术公司,可能和我们合作做5个批次的产品,但他们被大型制药企业收购后,会和我们合作做20个批次的产品。

这些收购案例中,三分之二是被大型制药公司收购,另外三分之一是被生物技术公司之间相互收购。而药明生物参与了70%的此类交易,是CMC主导方。并且收购之后,药明生物的合同增长了10-30倍。

这(客户被并购)对药明生物来说是一个巨大的利好,随着大型制药公司、生物技术公司继续从中国获取IP,药明最终受益。

3.研发创新成果

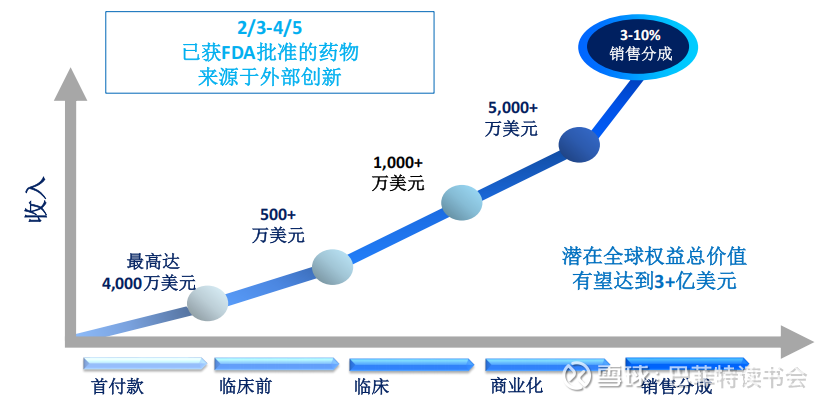

1)提前布局关键领域:约10年前押注生物科技抗体、CD3平台、ADC等领域,成功开发相关平台技术。

自2018年下半年推出以来,WuXiBody技术得到了广泛采用,现在有44个项目处于研究服务阶段,5个项目处于CMC和临床前开发阶段,4 个项目处于I期临床开发阶段,这些项目可为公司带来3%-5%授权收入。仅这44个项目,未来会为公司带来1亿到2亿美元的授权收入。

Black Hat CD3平台,相信我们拥有同类最佳的CD3。公司花了两年时间寻找完美的CD3,使其既有效又无毒,不会引发CRS(细胞因子释放综合症)风暴。现在有8个项目正在进行临床试验,已经证明了这个平台是可行的。在行业真正需要某项技术的10年前,或者在它流行起来、大家都需要之前,药明生物就押注了这技术。现在公司的CD3已经得到了GSK、默克以及许多大型制药和生物技术公司的认可。

以默克为例,它收购了五年前药明生物为一家小型中国生物技术公司设计的CD3xCD19产品,这个分子的全部IP都属于药明,现在默克接手这个项目,有望用于自身免疫性疾病的治疗。药明生物在这个产品上拥有10%的权益,如果默克能够实现50亿美元的销售额,药明生物每年实际上将获得5亿美元。

药明生物有50个这样的资产项目。

2014年,药明生物预判ADC将会大热,所以设计了所有这些平台技术。现在我们与 Ardi Bioscience、Duality以及这个领域的许多其他公司合作。研发部分几乎就像传统的生物技术授权模式。随着项目的推进,我们还会获得里程碑付款,多数收入直接转化为利润,成为未来主要利润增长点。

4.业务更新

1)研发:之前提到的CD3平台可能是同类最佳,每个公司都想使用药明生物的CD3,因为我们的CD3与新型肿瘤相关抗原(TAA)结合,能带来同类最佳的CD3 TCI engager。

药明生物已经和Merck-Curon合作,与GSK有四个项目合作,还有 MediGene的合作。

公司有50个这样的项目,它们将产生稳定的预付款、里程碑付款,并最终带来授权收入。在未来几年里,授权收入将达到数亿美元,并希望最终能达到10亿美元。

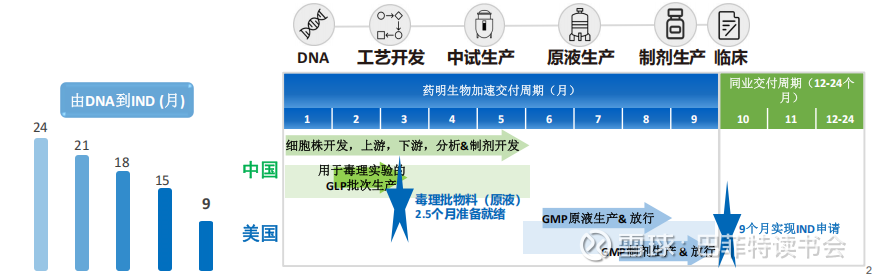

2)开发:在药明生物进入这个行业之前,从NDA到IND典型时间是24个月,但药明生物每年都在改变这个时间,上个月,药明生物的标准时间线已经缩短到了9个月。如果一家生物技术公司,与我们的同行合作,可能需要18个月,但如果你与药明生物合作,只需要9个月,你就可以节省资金,节省9个月的时间。从而使得药明生物市场份额在去年有所提升,提供更具竞争力的时间线。

5.新增大量客户

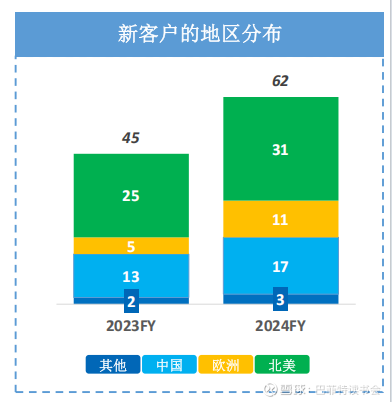

去年有62家新公司与药明生物签订了数百万美元的大型合同,半数来自美国。本质上,这些公司药明生物之前从未合作过。

6.全球布局与设施

1)爱尔兰设施成功:在爱尔兰建造的三个设施获EMA认证,已完成两个PPQ,今年将实现盈利,证明药明生物全球复制成功模式的能力。

2)美国设施扩张:增加在美国的投资,在马萨诸塞州伍斯特建造先进设施,预计2027年就绪,具备生产灵活性。

3)资产策略调整:出于提升股东回报考虑,将爱尔兰设施出售给默克,获5亿美元用于回购股份,提升利润率100个基点。

4)绿色环保领先:一次性生产技术更环保,可减少80%二氧化碳排放,爱尔兰设施使用可再生能源,在ESG评级中位列前1%。

7.一次性生产技术的优势

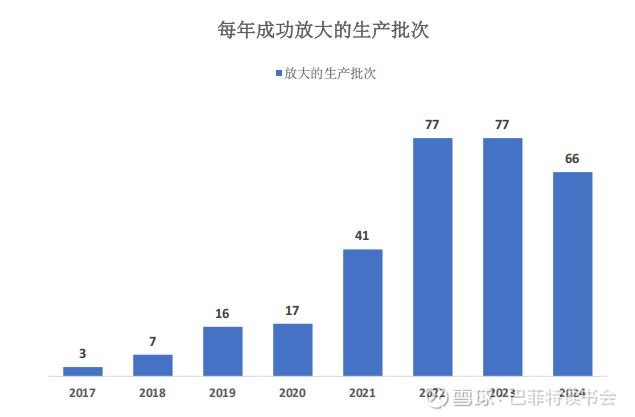

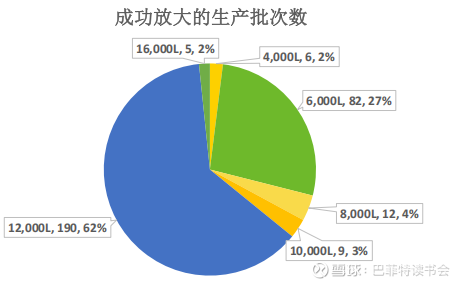

坚信一次性生产技术是未来趋势,相比传统大型不锈钢设备,其成本竞争力强、灵活且高效,能兼顾小批量和大规模生产。

药明生物凭借该技术实现了生产灵活性,已经在6000L甚至16000L的规模下完成了300批次的生产,并得到验证,且根据需求将成本控制在每克40美元甚至更低。

越来越多的公司正在效仿药明生物,选择使用一次性生产技术而非传统的大型不锈钢设备进行生产。

8.未来增长展望

1)业务板块全面增长:预计2025-2026年,CRDMO业务模式的R、D、M部分均将实现增长,R部分去年有7笔交易获1.4亿美元短期付款,D部分项目数量增加,M部分将有多个重磅炸弹药物获批带来收入增长。

2)财务指标预测:相比2024年,2025年利润率预计提升100-150个基点;未来两到三年资本支出维持在50-60亿人民币。

二、关键问答要点整理

Q:未来几年的资本支出计划?

A:我们的资本支出在未来两到三年内仍将保持在50亿到60亿元人民币的范围内。之后,将继续加强,我们将有自由现金流,并将使用这些自由现金流来重新投资于新设施,同时回购股份。

Q:公司的长期股本回报率?

A:我们在爱尔兰的设施预计能实现大约40%的毛利率,以及40%的EBITDA(息税折旧及摊销前利润)利润率。而在中国,我们能实现更高的EBITDA利润率。

Q:如何继续保持创新?

A:我们的超强化分批补料生物工艺技术平台WuXiUI,产量更大,可以实现80%的二氧化碳足迹减少。我们不仅要在技术上创新,还要帮助环境。这就是我之前提到的自动化强化技术。

Q:对中国工厂长期收入贡献的预测?

A:随着我们在全球范围内的不断扩张,我认为到2030年,我们的中国工厂在全球和中国的收入贡献可能会持平。

Q:如何看待行业早期项目的低迷?

A:我们并没有受到影响。相反,我们在早期项目中看到了强劲的增长,从DNA阶段增加到了131个项目进入IND阶段。如果你看到了我们的数据,漏斗顶部的那个数字,它基本上反映了行业的动态,你根本看不到放缓的迹象。在疫情期间,从2020年到2022年,可能每年都会减少大约20个项目,因为疫情的影响,2020年我们有80个项目,2021年我们有110个,2022年也是110个。如果你看2023年的数据,那时已经没有疫情了,然而我们仍然有132个项目,这是历史新高。然后去年,这个数字又在此基础上增长了15%。所以,如果你看看我们的投资组合,你根本看不到资金方面的挑战。这基本上意味着,在艰难的环境下,我们的市场份额实际上一直在增加。

如果你从整体上看,你根本看不到生物技术融资面临的挑战。

这是个有趣的现象。我们是最后感受到资金影响,也是最先恢复的。

当行业融资紧张时,客户就需要更有保障的服务,他们希望我们能确保交付下一个里程碑,这样他们就能筹集到下一轮资金。这就是为什么我们会有这么强劲的数字。

Q:如何看待法案的影响?

A:我确信这对业务有影响......我们无法改变外部的动态,但我们可以从内部着手。在这个环境下,我们如何能更好地服务客户呢?但如果我们能继续更好地服务客户,我认为另一个风险因素是质量。去年四月有位大药企来访问我们。我问他,你如何看待地缘政治的影响?他说,有质量、有执行力、有价格,现在你还得加上一个地缘政治的因素。但如果你在其他方面都是最好的,地缘政治其实并不会真正影响到你。

这就是为什么我们的客户项目数量创历史新高的原因。而且本报告期内,尽管地缘政治的乌云笼罩,我们还有10个三期项目从同行那里转移到我们这里。在这10个项目中,有一半是美国公司。我们的同行也做得很好,尽管如此,如果他们遇到困难,客户接下来会做出新的选择。

我们很高兴看到,去年尽管有那么多噪音,我们还是获得了9个美国项目的承诺,要在中国以外的地方启动。

客户关心你的执行力、监管历史记录、质量、价格以及其他因素。现在又增加了一个地缘政治因素。但如果我们在其他因素上得分很高,那么地缘政治因素实际上对我们的影响就不会那么大。

Q:本季度和今年新项目的签约情况和前景?

A:相信创新是关键。我们已经看到了很多更令人兴奋的创新,实际上,我们已经看到,有超过一千人想与我们开始合作,甚至就在这个星期。

今年似乎是一个非常令人兴奋的年份,为2025年开了一个非常好的头。

我们继续看到越来越多的创新,这确实很有趣。圣地亚哥、加利福尼亚、波士顿、英国、荷兰、德国,以及包括中国在内的世界几乎每一个角落,都看到了创新的发生。正如我之前提到的,在全球范围内,所有交易中的工作,有70%是由无锡(药明生物)完成的。我们预计这一趋势今年将继续,甚至可能会加速。

Q:未来项目利润率的提升计划?

A:我们内部成本控制项目的贡献大多被大多数投资者忽视了,因为它很难量化,你们也不知道。做个比喻,从十年前开始,我们开始种苹果树,每年种几棵。两年前,我们开始看到苹果了。但最初的几个苹果产量很低,然后到2026年、2027年、2028年,我们开始收获很多苹果。所以,我们每年都在收获很多苹果。

每年我们都在改进,以实现效率提升。

公司员工数量的稳定增长。我们会控制成本,从员工数量的角度来看,保持我们的成本竞争力,但同时,得益于效率提升,我们的收入将加速增长。

$药明生物(02269)$ $药明康德(SH603259)$ $药明合联(02268)$

【相关链接】

药明生物股东大会见闻小结(全球股市估值图)

特别提醒:本文为投资逻辑分享,不构成投资建议。

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步增长。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP