(原标题:腾讯茅台二选一)

$腾讯控股(00700)$ $贵州茅台(SH600519)$ 腾讯和茅台是两大价投标配,但综合考量目前环境和趋势,我认为腾讯的趋势要远好于茅台,理由很简单。

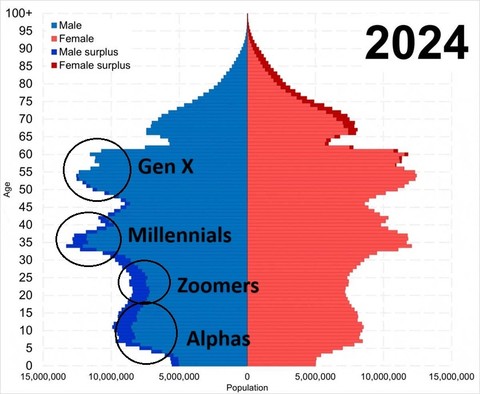

40-65岁是男性的饮酒渗透率和消费量的高峰阶段,女性大概是35-45岁,45岁以后女性会单个位数逐渐递减,男性保持小幅增长,直到65岁左右。

看一眼人口年龄分布图,目前第一波核心消费人群将在3-5年内开始缩减,这一批人完整享受了改开红利,是比较富裕的群体。最后一波消费人群的峰值已经超过35岁,暨我们现在基本已经是白酒消费量峰值,目前两个人口波峰都在做贡献。

但是马上就要进入存量竞争阶段,后面需要从渗透率,并购整合,提价或者市场份额着手抢存量市场,或许提价可以提高一部分逆风。这个不可逆。

如果以绝对价格来看,中国高端白酒和欧美目前基本是接轨的。美国人均6万gdp,日本3万多,量产的高端烈酒基本就是300-500美元/瓶区间。未来提价空间可能仍有,但速度和幅度不是很确定。

腾讯虽然也面临同样的问题,但zoomer和alpha相对gen x和年纪更大的人群,使用频率是更多的,arpu也高的多。gen x和gen z即便65岁以后,贡献的收入也不一定会下降,这和白酒相反,可以在较长时间里覆盖人口的逆风。另外平台开发新服务并交叉销售也比单一行业的消费品容易些。

如果时间拉的足够长,茅台应该不用担心永久损失本金问题。但存在回报不足的风险。我们假设20年后退出时茅台收入比当前增加2倍,但站在那时个时点看着未来消费群体不可逆的大幅下滑,按照大烟草相似给10pe以下也并非不合理。目前很多债券也可以达到这个收益率,并不一定是最好的选择。

这里只讨论茅台和腾讯的选择,其它标的不在讨论范围。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP