(原标题:新城控股2025年1月销售初步分析)

新城控股这1月销售直接把我拍懵了。

毕竟没内幕,只能试着猜一下。说的八成不对,大家看看就好。 毕竟一月是春节月,二月又是春节又是小月,可能到3月才能看出正常的销售。

现象1: 销售断崖下跌环比超近7成,虽然全市场其他开发商销售也是断崖下跌,但新城控股明显相比四季度下降太多。同时,全国经济和房地产市场其实在回暖,所以并不是宏观影响,也不是新城控股自身的市场营销。

我的猜测:人为原因。不管是捂盘,还是停工抵,还是什么原因,肯定是人为的结果。这里我没有能力对这个人为原因的好与坏,或者什么导致了这个人为原因做出判断。 然后,我从正面提出两个现象,同时给出猜测。这纯属按摩,大家可以不看。

现象2:新城建管2024年新签约规模713万平。相比2023年395万平的规模再次大幅提升。相比而言,新城控股2024年全口径合约销售面积538.82万平。新城建管规模已经超越新城控股自投项目规模。

我的猜测:新城建管这一块会在管理经费中有较大规模的体现。具体数量难以估算,可能有数亿元。毛估一个5亿吧。代建这一块是新城控股为了养团队搞的,所以并不用住宅的销售或者吾悦的租金来养。这就又牵扯到下一个现象。

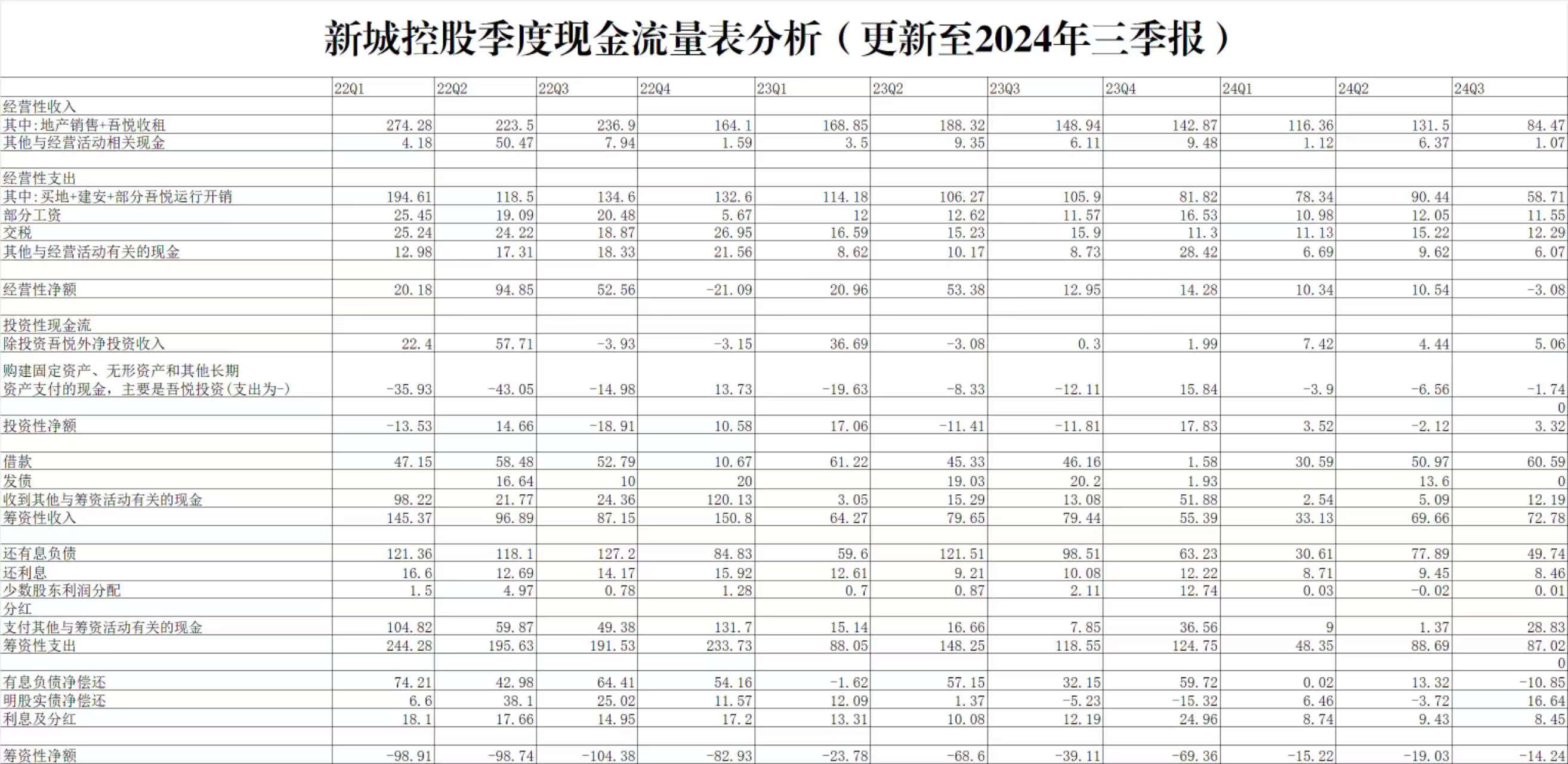

现象3:新城控股三季报现金流量表中(注意,不是利润表)工资34.58亿,税38.64亿,销售费用22.38亿,利息26.62亿,共计122.14亿(这个三费远高于利润表的三费,因为里面包含了吾悦广场的运行经费)。前三季度租金94.84亿。

我的猜测:到3季度,租金覆盖3费和利息还有27.3亿的差额。全年可能有36亿左右的差额。但是,我刚才说了,这36亿里,可能有5亿是新城建管自己负担了。那么其实全年缺口也就在30亿左右。我们知道,新城控股住宅口的三费和全口径利息是持续下降的,而吾悦广场租金是上涨的。推算一下2025年就能抹平这30亿的缺口。

好,看了上面的猜测后,按摩开始。很明显,新城控股现在手里有货,但不卖了。底气何在?

1.经过测算,今年租金能覆盖三费和利息了。我刚刚已经论述过这一点了。

2.保交楼已经结束了。我前期在网页链接{关于新城控股保交付后续投入需求测算以及中报部分细节分析 这两天对于 新城控股 存货中的开发产品的认识更为深入,原来按照我的理解,开发产品就是未售现房,后来在阅读半年报时发现这里... - 雪球}一文中详细测算过新城还需要投入多少建安成本,当时的结论是前期投入基本已经够了。现在又过去了半年,又投入了100多亿,我觉的如果我的测算无误,新城控股的保交楼任务已经完成了。(保交楼结束不代表建安不继续投入现金流,因为还有400亿应付款)。

3.抵押物充足,可以获取经营贷。这个已经反复论证了,在通常维持低迷的情况下,今年吾悦广场的租金也可以达到135-140亿,估值达到1400亿左右。即使按50%的融资率,也远远高于新城控股的有息负责总额。所以,今年将继续执行到期债务的转经营贷操作。

4.新城控股供应商的大力支持。不论如何,新城控股还欠了供应链400亿,这部分钱只能走工抵或者慢慢等销售回款。新城控股的供应商显然处于弱势地位,但新只要不死,大家还是有一口饭吃。希望今年市场回暖,大家都好。

有了上述几点,新城控股现在确实是可以封盘保资产,等待市场回暖了,各种消息也在不断印证这一点。新城再怎么着,到底是还有大把租金打底,逼急了0销售也能活(团队去代建,项目全封盘,工地全停工,收租还利息,本金经营贷置换,应付走工抵),只是看起来太极限了。

好了,我编完了,开盘记得第一时间换绿城中国。

$新城控股(SH601155)$ $新城发展(01030)$ $绿城中国(03900)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP