(原标题:片仔癀——贵,还是不贵?)

$片仔癀(SH600436)$

片仔癀,估值40倍PE左右,来到近10年估值低点,40PE是贵,还是不贵?

于是,花了半个多月时间,翻看公司上市招股说明书和历年年报,以及公司的一些相关信息,对公司有一个大概了解。

虽说公司是一家中华老字号,但过去从未接触过公司产品,也没见多少广告宣传,远不及同仁堂、云南白药、东阿阿胶、马应龙等知名,至少对我来说,是这样。

如果不是因为股市,压根儿不知道这家中华老字号。

下面,就公司相关信息,整理了一下,非常片面,某些判断仅代表个人观点,不构成投资建议。

公司主营业务是医药行业、化妆品、日化业及其他(食品)。

医药行业包括:医药制造业和医药流通业。

下表是2023年公司分行业营收情况,医药制造业48.02亿占比48%,医药流通业42.05亿占比42%,化妆品业7.07亿占比7%,其他3.23亿占比3%。医药行业营收合计90.06亿占比90%,所以,公司是一家以医药业为主的公司。

以上是公司当前的业务情况。

公司在2023年IPO时,其业务只有两块:医药制造业和化妆品业。母公司主营业务是医药制造业,另有一家子公司,其业务为化妆品,而且这家子公司在IPO之前,母公司仅持有其30%股份,公司IPO募集资金中,有一项是向这家化妆品子公司增资,使其所持股份从30%增大到60%,实现控股。

由此可知,医药流通业和其他(食品)业都是IPO之后发展的业务。

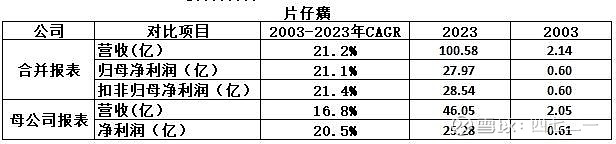

那,公司IPO之前的业务和IPO之后新增的业务,发展情况怎样?下表可以看出一些其轨迹:

上表可知,公司自2003年IPO到2023年,各项指标年化增速都很快,公司的成长性杠杠的。

但是,从净利润角度来看,2023年,合并报表归母净利润27.97亿,而母公司净利润25.28亿,说明子公司净利润仅2.69亿,占比9.6%。

由此可见,母公司才是创造利润的关键,而母公司的业务主要是医药制造业。

2023年,医药制造业的营收,主要还是母公司片仔癀系列及其他医药产品,另外包括子公司龙晖药业和片仔癀医疗器械的营收,龙晖药业2019年营收才2205万,后来推出片仔癀牌安宫牛黄丸——单品过亿,但龙晖药业的营收规模估计也较小。

权且把母公司的营收约等于公司医药制造业来看待,进行分析。

母公司营收,2003年2.05亿,2023年46.05亿,年化增长16.8%;净利润2003年0.61亿,2023年25.28亿,年化增长20.5%,成长性相当强。

而母公司的营收和净利润,主要依靠片仔癀系列创造。

因此,片仔癀的市场表现,最终决定了公司业绩表现。

下面,根据公司四块业务,捋一捋自IPO以来的发展情况,即医药制造业、医药流通业、化妆品和日化行业、其他(食品)。

医药制造业

前文提及,医药制造业主要看母公司经营数据,IPO之后,年化增速相当快,业绩比较稳定。

这块儿业务的增长,主要依靠片仔癀系列,2002年片仔癀售价102.76元/粒,营收1.96亿。2023年5月6日片仔癀零售价760元/粒,2022年片仔癀系列营收36.05亿,所以,产品涨价是公司营收增长的一大因素,同时可能还有部分原因是市场拓展的结果。

片仔癀系列涨价,但其毛利率变动不大,主要是因为原材料价格持续上涨。

公司片仔癀系列产品的重要中药材包括麝香、牛黄、蛇胆、三七。

其中,牛黄价格涨价凶猛。

2016年年报披露,牛黄价格区间为15万元/公斤-25万元/公斤。

之后,每年年报,公司都提及牛黄价格持续上涨。

2024年业绩快报披露:“根据康美网中药数据统计,天然牛黄在2023年1月的市场价格为65万元/公斤,在2025年1月的市场价格为165万元/公斤”。

片仔癀系列涨价,一是原材料涨价,产品被迫涨价,另外也说明公司可以将原材料涨价向下游转移,只是这种转移,市场接受起来比较吃力,至少当下是这种情况。

片仔癀是国家许可允许使用天然麝香的中药品种之一,为了麝香的可持续供应,公司先后在四川和陕西设立麝养殖基地。

只是,四川养麝,首期投资后,出售了一部分股份,由控股子公司变更为联营公司,从披露的财务数据上看,基本上每年都处于亏损状态。

陕西养麝,没有披露财务数据,盈亏状态未知。

片仔癀系列的销售,分境内和境外。

公司境外销售,主要也是片仔癀系列,2003年境外营收9927万,2023年境外营收4.58亿,年化增速7.9%,较境内营收增速低得多。

境外销售,主要是通过代理商运营,期间代理模式,变更过几次。

公司境内销售,主要通过药店、片仔癀国药堂、线上等渠道。

2023年年报显示,片仔癀国药堂近400家,过去,公司没有披露片仔癀国药堂是直营,还是加盟,还是其他形式,也没有披露单店经营业绩。后面有一条信息是:授权当地经销商设立“片仔癀国药堂”,说明片仔癀国药堂,不全是直营店,至少有些店是经销商所开设。从店铺发展数量上看,单店业绩可能不是太好,否则,发展速度不会这么慢。

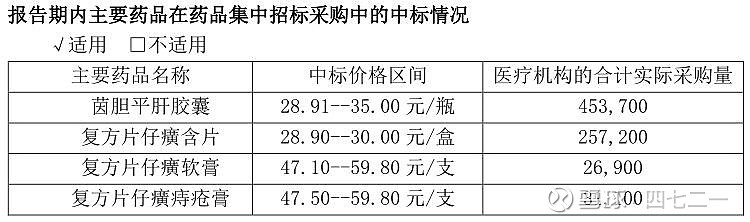

医药制造业里,除了片仔癀系列外,还有一些其他药品:心脑用药、感冒用药、呼吸系统用药、妇产科用药、骨伤科用药、腊肠科用药、皮肤科用药、糖尿病用药等等,这些细分类别,在2021年及之前还单独披露营收和毛利率,2022年开始便不再单独披露了。从过去单独披露的数据上看,体量都非常小,而且个别类别用药的毛利率还是负数。

上述药品,公司参与集采,可能还因集采扩大了部分产品的销售规模,下表是公司2022年年报披露的集采中标情况:

2020年,公司并购龙晖药业,持股51%,该子公司主要产品为片仔癀安宫牛黄丸。并购后,安宫牛黄丸单品销售已过亿,这个单品,未来可能还会给公司业绩带业一些增量。

第二、医药流通业

公司2023年IPO之前,参股福建同春药业股份有限公司,参股24%,该公司属于医药流通行业,经营良性,公司对同春药业的参股,回报不错。

公司IPO之后,一直着力发展医药流通业,投资了很多项相关业务,虽然营收规模做上来了,只是最终结果并不太理想。

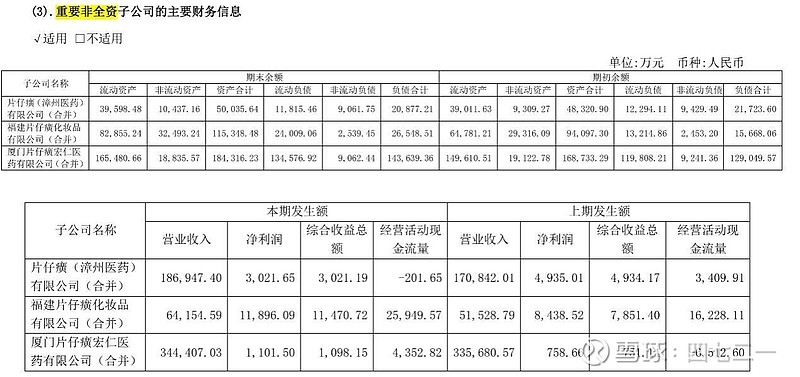

下表是2023年年表披露数据:

上表中,片仔癀(漳州)医药有限公司(合并)属于医药流通行业,公司持股95.5532%,2023年营收18.69亿,净利润3021.65万。这是公司较早涉足医药流通行业的投资,其经营效果一般般。

上表中,厦门片仔癀宏仁医药有限公司(合并)也属于医药流通行业,公司持股45%,2023年营收34.44亿,净利润1101.50万(2021年该公司亏损993万)。并购这家公司时,公司各种操作,被上交所发出监管函问询,感觉上问题多多。片仔癀宏仁(合并)2023末短期借款9.2575亿,以这么高的短借来去撑34.44亿营收,创造1101.50万利润,感觉上是在走钢丝,稍有不慎,便掉入深渊。

由此可见,公司在医药流通业发展,并不顺利,期间一波三折,总是想折腾出一片天地,但事与愿违。

反倒是,公司IPO之前参股的同春药业,持股仅24%,2023年收到的现金股利便有1200万,对联营企业(同春药业)权益投资的账面价值11,649.39万,该项投资为公司创造的回报较高。

第三、化妆品和日化行业

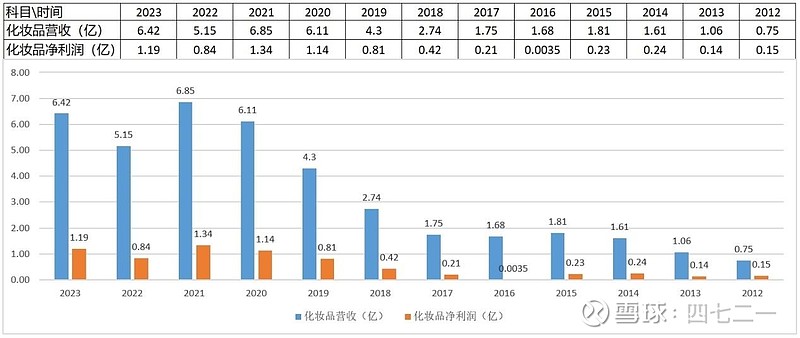

从公司2012年起单独披露化妆品行业的营收和净利润看,化妆品行业虽然成长性不错,但体量太小,而且发展过程中有一定的波动性。2021年营收和净利润创新高后,还在回调。

公司在最近两年筹备化妆品行业分拆上市,即使最终分拆上市成功,按一年净利润1亿出头,其估值也不会太高。

咱家附近有一家片仔癀化妆品专卖店,但其口岸位于小区内,实在看不出有啥销售业绩和辐射力,看不懂。

日化行业,从披露的化妆品和日化行业营收里,减去化妆品的营收,日化行业营收更少,几可忽略。

公司与上海家化曾合资设立公司,虎头蛇尾,没什么效果。

2021年,片仔癀牙膏已成为全国清火牙膏销售额第一品牌。之后的2022年和2023年,公司年报已没有片仔癀牙膏的相关信息了。

第四、其他(食品)业

2023年其他项营收3.23亿,当年营收占比3.2%,同比增长91.51%,毛利率仅11.93%,估计是一项亏损业务,啥时能盈利?

2012年07月07日本公司与台湾爱之味股份有限公司在漳州正式签订《合营协议书》,《合营协议书》约定双方将合作成立以下两家合资企业:①漳州片仔癀爱之味生技食品有限公司,②漳州爱之味片仔癀商贸有限公司。前者负责生产片仔癀商标之凉茶、护肝茶等功能饮品,后者负债销售。但是,2013年公司第一期投资额2500万到位后,后续投资便停了。

综上,公司的发展道路不是一帆风顺的,而是曲折前行的。

公司的业务,主要还是以片仔癀系列为主,业绩主要由片仔癀贡献。

医药流通业,营收块头看上去不小,但为公司业绩的贡献非常少,还不如化妆品行业。

另外

公司关联交易太多。

过去,向关联方提供资金,有点烦。

子公司少数股东权益多,对某些子公司的权益收购,挤牙膏式的一点一点进行,最终都还留有一点尾巴。

公司信披做得不咋的。投资者调研和业绩说明会,没有披露相关内容;投资者互动平台,总体上回复比较敷衍;多次被上交所问询,其问询回复也要回复两次。

几任管理层被查,可能是体制的通病。阿胶、同仁堂、茅五类似,用人性本善来考验管理层,面对极大的诱惑,不犯病,很难。好在都有一块金字招牌,对公司后续的影响还不是那么大。

过去几年现金流量表,着实看不懂,特别是经营性现金流量表。翻网上的一些解释,还是没搞明白。

与华润医药合资成立公司,本想借助华润医药遍布全国的网点扩大经营,结果惨淡运营几年后,把华润的股权收购了,华润片仔癀药业有限公司更名为福建片仔癀健康科技有限公司。

公司对太尔科技的投资,在资金未投出之前,太尔科技的业绩便断崖式下跌了,但公司还是对其进行投资,这操作,真是看不懂,最终亏损出局。

大兴土木,投资约10亿新建科技大楼,是否真有必要?

王富济,2009年首次买入,至2023年末持股27037500股,占比4.48%,长期坚守,收益巨大。公司最大个人股东,位列公司前十大股东第2位,按2月6日收盘市值1243亿计算,其持仓市值59.66亿。

2005末股东只有7328户。说明公司于2003年IPO两年后,看好公司的投资者并不多。

2023年末,公司股东109419户,看好公司的投资者较2005年末,增长14倍。

最后,说说我的看法,片仔癀系列是公司的当家花旦,但是近年来原材料猛涨,产品相应提价,但提价带来的效果并不理想,2024年四季报数据并不好看,公司面临着业绩增长越来越难的困境。

天然牛黄的价格回调后,公司业绩可能会有一些表现,但是,咱不是业内人士,不知道天然牛黄啥时能回调,也就无法判断公司业绩走向,至少在短期内无法判断。

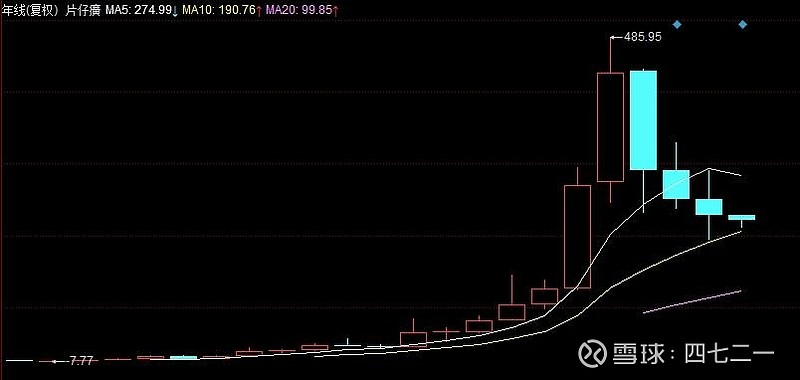

因此,当下40PE,虽然处于近十年估值低点,而且2月6日206.10元的收盘股价较2021年的历史高位485.95元,已跌去58%,但是,2024年业绩个位数增长,还是难以支撑40PE估值,所以,当下看,还是显得贵了一些。

公司的基本面,比茅哥还是差一大截,而茅哥当前才不到22PE。

虽然前面已连跌3年,但估值还不便宜,继续回归均值,也不是不可能。

下图是片仔癀年K线图:

片仔癀的资料就整理到此。

如果您有不同的观点,以您的观点为准。

不黑不粉。

如果觉得分享有价值,可以点个关注和点个赞,谢谢。

不构成投资建议20250207。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP