(原标题:从广酒说消费的困境)

上一篇帖子底下,有人问我持有并能拿住广酒的核心理由,加上公众号也有人清仓广酒,加上这两年实体消费的持续低迷,和消费股一直落后于科技股的表现,我觉得有必要结合个体公司和大环境来讲讲。

单就广酒而言,重点在于月饼和速冻,也是毛利率最大的两块。

月饼市场太分散,但有社交属性可以获得品牌溢价,过硬的品牌不多,也就美心和广酒,稻香村、五芳斋都过于低端,其他湾区品牌,如莲香楼、陶陶居等,知名度更低,大概率只有湾区的人知道。广酒月饼主力双黄蛋白莲蓉的品质也的确超过大多数竞品,故广酒月饼有可能上演白酒05年以后的长逻辑。

速冻广酒品质不错,价格略高,但渗透率很低,我统计过京东广酒广东IP的比例,也就一半,但是广东人口仅占全国1/11,借助电商渠道,至少能辐射粤东西北、华东、其他地区的大中城市,也有不小空间。

广酒和很多消费股当下的低迷,都是大环境造成的。目前大概率处于国内消费、海外消费、消费估值三个低迷的交叉点。去年我在《我为什么还敢投资消费股》中,我从地理、利率、生产因素,来解释这个问题,这次我从消费角度,来更直接地解释这个问题。

海外消费是前期通胀的后遗症,通胀意味着穷人和中产的相对收入下降,自然消费低迷,影响中国出口。国内消费降级的直接原因是产能过剩,既有海外消费低迷的连带影响,同时大家对未来人口形势悲观,但是却忽视了人口结构性问题和不同年龄段的消费能力差异。

目前出生人口低迷主要影响的是婴幼儿数量,主要是奶粉、学前教育、学区房,由于2012~2017年出生人口,是近20多年的出生人口高峰,他们在2027~2032年,会进入15~30岁的消费黄金年龄段,同时离开这个区间是95后,由于95后出生人口逐渐降低,进入区间人口上升,而离开人口下降,故该年龄段人口在未来8年是缓慢上升的。最重要的是老龄化影响,大部分人认为老龄化后,中年人大幅下降,,老年人大幅上升,人均消费减少,但忽视了一个问题,将进入老年期--55岁以上的,是70年以前出生的人,即60后,如果你仔细观察,这个年龄段的人,绝大部分是农村出生(对应80年代进城、不超过20%的城镇化率),学历大多数是文盲或初中以下,没有真正城镇化也就没有职工身份,退休金整体很低,目前也就是在大中城市带带孩子,或者在乡村自己生活,或照顾留守儿童。又因为他们的童年基本在半饥饿中长大,所以极其节俭,人均消费基本可以忽略。所以当这部分人由中年人进入老年时,并没有发生消费降低,因为本来消费就很低,70、80后处于50、60和90~10后的中间地带,消费能力比上不足比下有余,他们进入老年期消费降低,差不多也得2030年前后的事情,而且他们进入老年期的消费降低影响,也是赶不上90~10后成年的消费提振影响。

总体来说,由于不同年龄段的消费能力差别很大,中国在2032年之前,中高消费人口(1970年以后出生人口变老以前)其实还是缓慢上升的,只是因为出生人口低迷,这个年龄段的增量逐渐变低而已,但至少能保证中国不会发生长时间的产能过剩。

另外,国内的产能过剩,也在寻找出海的突破口,近两年火爆的跨境电商,就是这种表现。只是产能不能暴力输出,我们与西方频繁的冲突,其实就是产能输出后的市场冲突,比如电动车。目前海外产能也有了更多的形势,不再是一味出口,而是很多当地建厂、当地雇工,关键材料和核心工程人员可能来自国内,因为对当地有就业岗位和税收贡献,这样与当地政府的冲突就会小很多。国内闲置下来的制造业人口,会逐步进入服务业,例如这几年的新业态--送快递、外卖、保险、保洁、自媒体等。总之,最终会达到国内、国外的双平衡,即国内制造业与服务业人口的平衡,国外产能输出和当地产销的双平衡,产能过剩的问题就会迎刃而解。

另外,房地产及其上下游的拖累,也是消费低迷的一个关键因素,毕竟占1/4左右的GDP,但是房价的下跌,就跟股市一样,不是线性的,不会一直以匀速下跌,经历过前几年的大幅下跌,中国大多数城市的房价售租比已经到了20~40年(一线和部分新一线除外),不再是高得离谱,未来几年大概率是缓慢下跌或振荡,对经济的整体拖累会慢慢降低。

当然,宏观的问题很复杂,也不是我能够把握的。一颗红心,两手准备,我也看过不少关于日本消失三十年的书籍、文章,有几个大趋势,性价比、出海、娱乐消费等,例如优衣库,就是性价比思路下的消费牛股。目前我的整体思路,就是差异化消费和性价比+出海消费双线下注。虽然我不敢担保,消费股很快迎来戴维斯双击,但在当下放弃消费股,很可能就像我2014年放弃茅台和招行,倒在黎明前。

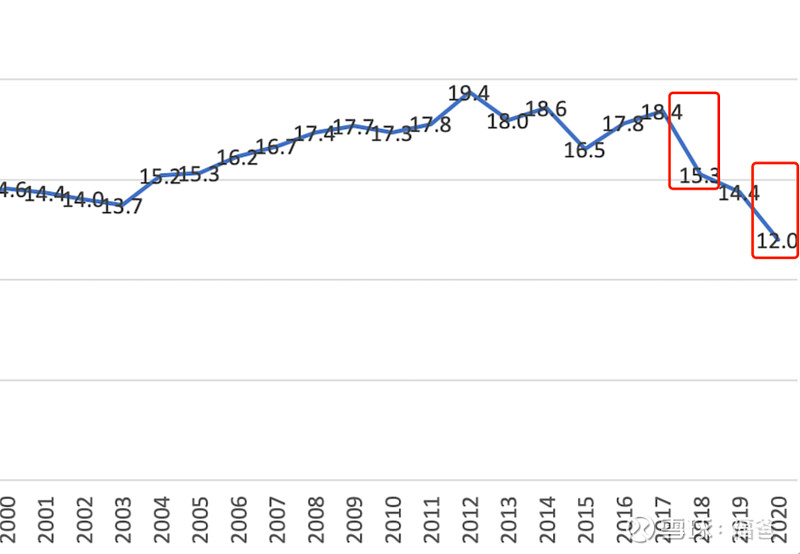

换个最简单的问题,如果真是人口问题导致消费持续低迷,为何在2018年这个新生儿暴跌的年份,经济和消费都是正常增长的,另一个新生儿大跌年份2020年,排除疫情最严重的上半年,下半年也是欣欣向荣的?

@今日话题

$广州酒家(SH603043)$ $食品饮料(SH000807)$ $消费50(SH000126)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP