(原标题:中煤分红)

@夏虫不可语冰- 教授翻出了旧贴,我才记起原来24年8月就发出过煤炭预警了。之后好像还说过几次,尤其是针对焦煤。数据实际上是越来越差的,几乎没有任何反复地单边下行。每个人投资方法不同。我的做法是在面对如此确定的数据,对于自己的投资做出了减仓和对冲,甚至一度形成了空仓。现在有一定的底仓,也希望可以有机会加仓。这个我和一些球友私信中讨论过。由于自己的操作,所以就没有过多的讨论煤炭。毕竟看空是非常令球友痛恨的。我来雪球是学习知识和获得信息的,不是来吵架的。

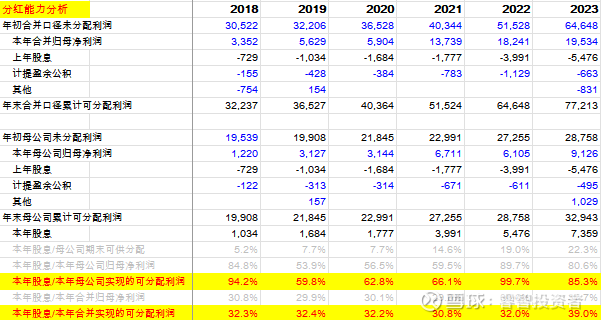

关于中煤分红,我们也有自己的评估和分析。中煤23年的分红比例大约在当年合并利润的38%左右。这是大家关注和通常讨论的分红比率。有两个小细节,一个细节是合并利润需要计提公积金和公益金等,因此实际可供分配利润金额会低一些,所以真实的分红比率会稍微高一些。

另一个细节是,中国公司分红金额受限于母公司报表的可分配利润金额。这个是中国特色。我曾经听中国人民大学的一位会计博士说,这是证监会的要求,主要是防止如果按照合并利润分配,上市公司容易出现有利润而没有现金分配的情况。毕竟中国上市公司大多面临现金流的问题。

下图是中煤股息参照这两种方法的股息率分析。可以看到,中煤在22年分红了母公司报表利润的99.7%(当年有高额非现金计提),23年相应比率是85.3%(母公司报表利润=母公司单体利润+投资收益)之所以这两个比率和上面大家关注和经常讨论的合并口径下的股息分配比率差距如此之大,主要是另外两个中国特色。

一个特色是母公司本身单体是否是重要的经营实体,还是主要为控股公司。比如神华的母公司就是最大的经营实体,每年母公司经营利润都超出投资收益很多。反之,中煤母公司单体几乎就是一个控股公司(成本中心),没有多少利润贡献。

另外一个特色是,母公司报表利润中,对于下属子公司的利润核算(投资收益科目),不是权益法,而是按照实际分红(只要宣派就可以入账)计入投资收益。所以导致了母公司报表的投资收益,远小于下属投资实体的利润,也就远小于合并报表利润。

基于这两点,正如教授分析指出,对于中煤,子公司分红情况,决定了中煤分红的能力。每个煤炭上市公司都有这个问题,大家可以自己测算一下,有助于更加准确地分析各个煤炭公司的分红能力。

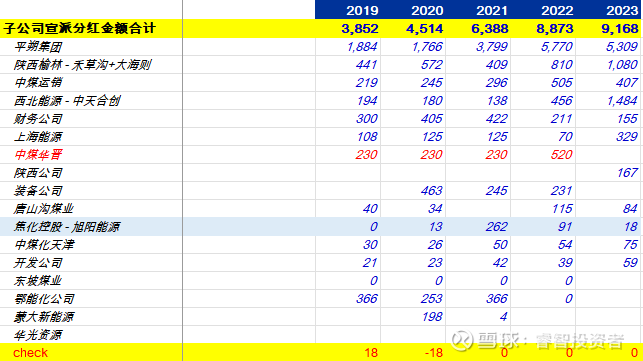

下图是中煤各个子公司各年分红情况(宣派金额)。实际表现还是相当不错的。

具体就中煤华晋而言,由于是宣派金额,所以和实际现金收付有时间差。比如,2022年显示的5.2亿,是对21年利润的分配;22年利润的分配5.2亿,在24年初才宣派(24年3月14日),所以没有在23年体现(不然23年分红合计就提高到97亿了,91.68+5.2)。至于针对23年利润的分配,可能还要等待24年年报了。

当然,中煤华晋分红比率是非常低的(小于20%)。我们也询问过公司。但是正如预期,没有直截了当的回答。冠冕堂皇的回答是资本开支需要,比如里必煤矿(95亿投资)。我们的猜测是,双方股东都有分红意愿。但是在中国,任何公司都有一个额外的隐形股东。他可能更关注钱是否留在自己的地盘,还是会跑到别人的地盘去了。

中煤当前的资本开支主要在煤化工上。这个投资载体是陕西榆林。它最近的分红金额大幅度提高,主要是禾草沟利润上升,已经大海则投产。后续大海则2期也是在这个载体上。后续陕西榆林的分红情况也是关注的重点。

关于中煤分红比率是否会提高,我们的倾向是会提高的,但不会很多。考虑到神华65%,陕煤60%,海油45%,电信公司(+/-70%),海控50%,银行30-33%,水电(50-70%),如果中煤能够分步提高40%-45%-50%,就是到顶了。估计实际最多45%。

虽然分红比率提高了,但是由于利润金额是下降的,所以24年绝对分红金额可能会下降,25年一定会下降。作为补偿,市场给中煤H的估值也比较低就是了。假如是6倍市盈率,分红比率45%,税前股息率7%+,大家是否满意呢?

$中煤能源(01898)$ $中煤能源(SH601898)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP