(原标题:在比较优势下,美国关税对集运供应链的扰动未必是坏事!)

国际贸易的一个底层逻辑是比较优势。

中国的海事、物流、航运和造船业,在全球范畴,具有比较优势。这是铁的事实。

通过理解比较优势,我们可以获得如下最重要的深刻见解:一个经济实体生产某种产品的技术能力本身,与决定该实体是否应该自己制造该产品,还是通过先制造其他东西,然后用该其他东西换取所需产品——无关。

举个简单的例子:你想要一艘新的集装箱船,愿意为此支付高达 2亿美元,而且,你还是一名出色的船舶建造师。如果你全职自己建造船舶,你可以在2年内完成。然而,你的邻居养叔的猫愿意为你建造一艘质量相同的集装箱船舶,但由于他的造船技术不如你,养叔的猫需要3年才能完成这项工作。显然,如果技术能力才是最重要的,你应该自己建造集装箱船舶。

比较优势告诉我们,如果单纯从经济角度证明你建造船舶的合理性,是愚蠢的。只有当你建造船舶的成本低于让别人(比如,养叔的猫,以下简称猫叔)为你建造船舶的成本时,你建造船舶才有价值。

猫叔怎么可能以更低的成本为你建造船舶呢?根据比较优势,你比猫叔更擅长造船,但这并不能说明你在经济上是否比猫叔更能干。从经济上讲,重要的是你亲自建造船舶的机会成本与让猫叔为你建造船舶的机会成本之比。你拥有比猫叔更好的建造船舶的技能并不能保证你建造船舶的成本低于猫叔的成本。

我们假设你是一个芯片研发工程师,年薪为 5千万 美元,请假2年来建造船舶将花费你2年的收入,即1亿美元。由于你对船舶的估价为 2 亿美元,有且只有你获得船舶的唯一方法是自己建造,那么你花时间建造船舶是值得的。

这个时候,你发现种花的猫叔也能造船。他做别的事情,年薪为 2500万美元,如果猫叔请两年的假来为你造船,他将损失 5千万 美元的收入。显然,猫叔造船的成本比你自己造船的成本低 5千万 美元。因此,你自己造,要付出1亿美元成本,请猫叔造,你只要付出了5500万美元的成本。

如果你亲自造船,你失去的不只是 1亿 美元的收入,还失去了价值 1亿 美元的芯片研发。相比之下,如果帮你造船的是猫叔,你失去的服务价值仅为5500万美元。

从技术上讲,没有谁比你更懂造船,但从经济上讲,这并不重要。重要的是机会成本。由于猫叔造船的机会成本低于你,因此从经济上讲,猫叔比你更擅长造船——比你高出 5千万美元。猫叔在造船方面比你有比较优势。

无论国籍、民族、信仰或者意识形态如何不同,猫叔为你造船都是值得的。这对经济更有利:如果你造船,你的正常工作(研发芯片)将使经济损失 1亿 美元的经济产出;如果猫叔造船,经济只会损失他正常工作(种花)的 5千万 美元。没有什么——甚至关税、罚款、政府补贴——可以改变这一结论。

如果你让猫叔造船,而你专注于芯片研发,由于研发成功,你的年薪涨了一倍到1亿美元。按照你之前的工资标准,猫叔造船的成本(5千万美元)是你造船的成本(1亿 美元)的 50%。但现在你的芯片研发技能已经提高,你的工资涨了一倍,猫叔造船的成本仅为你新成本(2亿美元)的 40 %。即,你提高了的芯片研发技能在经济上提高了猫叔的造船技能。换句话说,你在芯片研发方面的比较优势的提升也提高了猫叔在造船方面的比较优势。

猫叔不会因为你成为一名更优秀的芯片研发工程师而受到伤害。重要的是,猫叔可能会因为你成为一名更优秀的芯片研发工程师而变得更幸福。收入多了,可能你会多付出一些钱来给猫叔。猫叔获得感增加。

这就是美国301,不会提升美国造船业的比较优势,也不会对中国的海事、物流、航运和造船业带来致命打击的根本原因。

因为中国的集装箱造船业有比较优势,全球集运船司为了更大的效益,自然会选择中国制造的船舶,短期内,人为干预会带来影响,但长期来看,这种影响不足为惧。

同理,中国生产并且出口的商品,相对于美国或者其他国家自己生产而言,更有比较优势。

美国的举动,归根结底,就像一个芯片研发工程师,自己下场来造船,最终不仅仅损失了芯片研发的比较优势,还会推高自身的造船成本。得不偿失。

美国的举措,加剧了集运供应链的脆弱性。

全球船司,不管是主动还是被动,都会作出符合自身利益最大化的选择。

现在,美国对中国的进口关税累积到了70%。原关税税率+之前301调查25%(如没被豁免)+1月初宣布执行的10%+2月28日宣布计划额外加税的10%=至少45%的加征关税!对于特定商品,比如钢铝产品,那么就来到了至少70%的加征关税=产品原有关税率+232条款关税率25%+301条款关税率25%+2025年2月4日起实施的额外10%关税+2025年3月4日计划实施的额外10%关税=总进口关税率将不低于70%。

这将进一步加大中国对墨西哥,加拿大,东南亚的出口量。

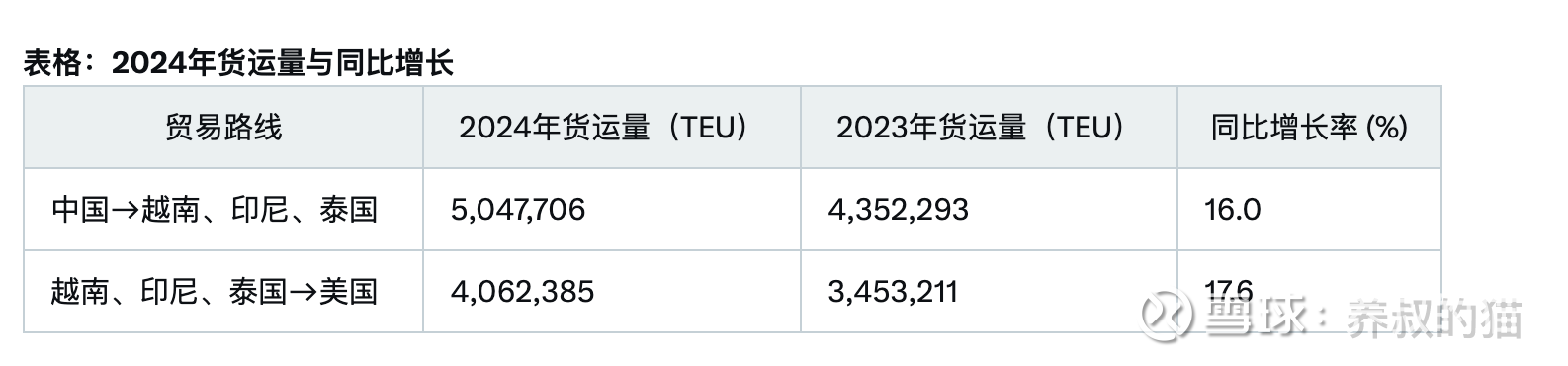

2024年全年,墨西哥从中国进口的货物量比 2023 年增长 15%,达到 142 万标准箱。加拿大从中国进口的货物量增长 16%,达到 180 万标准箱。另外,东南亚从中国进口的货物也在飙升,且出口美国的量同步飙升。

2024年,中国对东南亚(越南、印尼、泰国等)出口货运量约为5,047,706标准箱,同比增长约16.0%。

2024年,东南亚(越南、印尼、泰国)对美国出口货运量约为4,062,385标准箱,同比增长约17.6%。

注:由于数据估算涉及复杂性,上述数字基于贸易价值和全球平均每标准箱价值(约54,500美元)的计算,可能存在一定偏差。

数据来源 :OFFICE Of the UNITED STATES TRADE REPRESENTATIVE (EXECUTIVE OFFICE OF THE PRESIDENT)

全球各地的托运人(各大进口商或者零售商)在中国商品的比较优势下,在高关税下,会进一步利用墨西哥、加拿大或者东南亚诸国作为进入美国的后门,以避免对从中国进口的商品征收关税。这些入口即便被加关税,额度还是不如中国的大。

这对集运供应链的扰动,是致命的。

纵观集装箱运输行业的特性,可以得到一个长期经验:

地缘政治不确定性的增加以及美国关税行动的进一步加剧,不会成为集运行业的负面因素。通常,航运业的繁荣依赖于不确定性和低效率。

任何降低集运供应链效率的举措,都会给集运带来繁荣。

最典型例子莫过于红海改道。2023年10月至2025年1月19日,全球各大船司减少了亚洲港口停靠次数,每次停靠新加坡时竭尽所能提高处理集装箱的数量,以抵消改道好望角的影响。减少二级以下港口停靠,增加一级港口(新加坡)的停靠次数并集中处理更多集装箱,造成的严重拥堵波及了全球集装箱运输供应链,结果大家都看到了,远东至美国东海岸的平均现货运费飙升超过 300%。

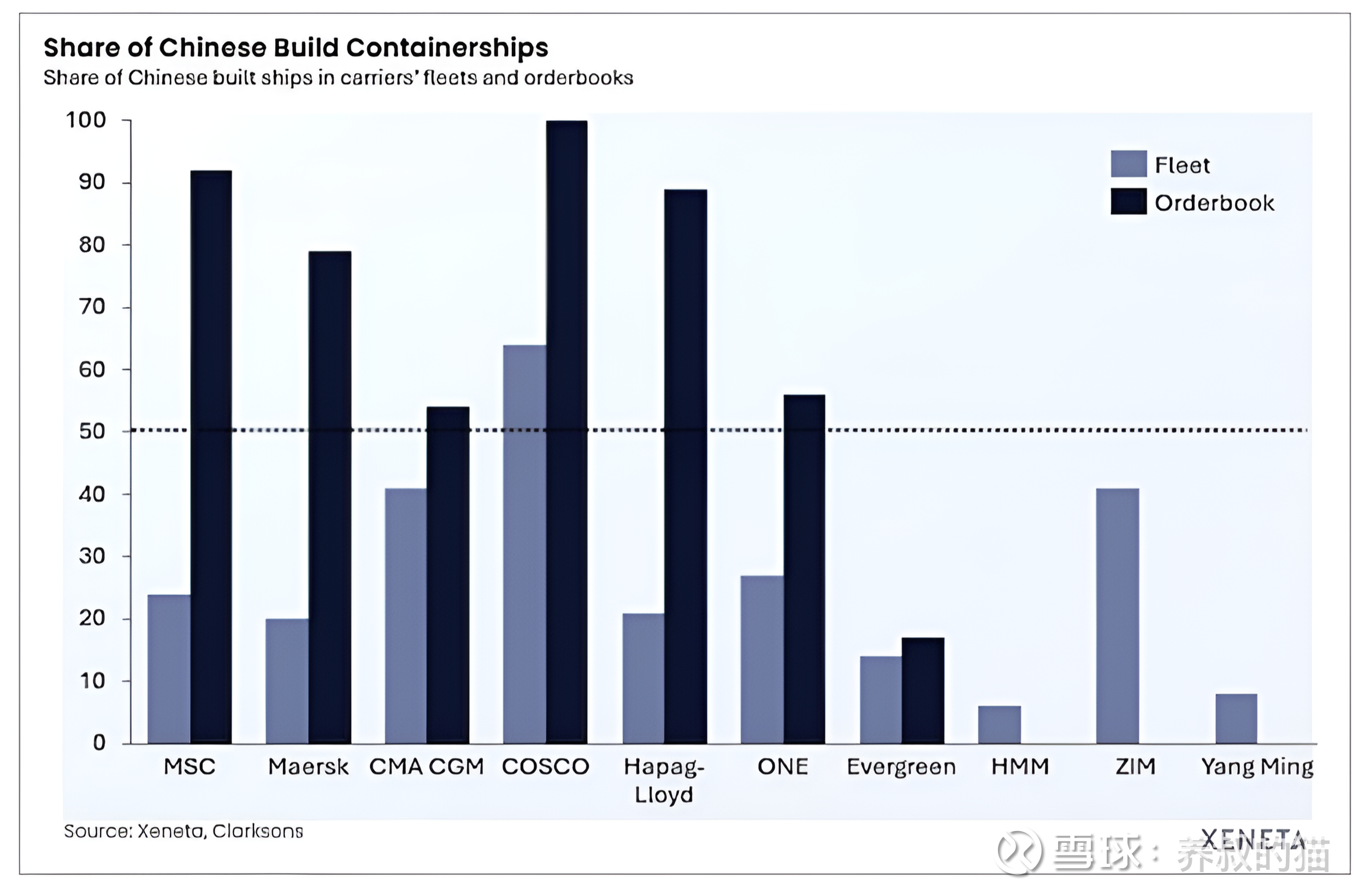

全球前十大航运公司中,虽然没有一家有超过 50%的船队来自中国,虽然这让它们有更多选择在航线之间重新分配船舶,并调整时间表,以尽量减少中国造船的港口停靠。但对集运供应链的扰动,不会比红海弱。

在订单方面,欧洲航运公司(MSC、马士基、CMA CGM 和 Hapag-Lloyd)将受到大的冲击,它们目前订单中有一半以上来自中国船厂(比较优势)。

中远海控的下一个关键窗口是3月22日的年报日。

301也将在24日有初步结果。

持有中远海控,慢即是快。

未来会怎样,我们拭目以待。$中远海控(SH601919)$ $上证指数(SH000001)$ $东方海外国际(00316)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP