(原标题:复盘10年10倍的可口可乐:巴菲特最最看重的还是ROE,增长率却并不太重要!)

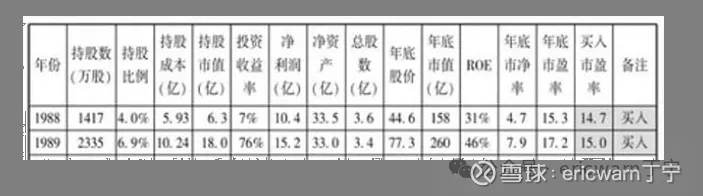

为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,笔者也照猫画虎4折5折6折买股。

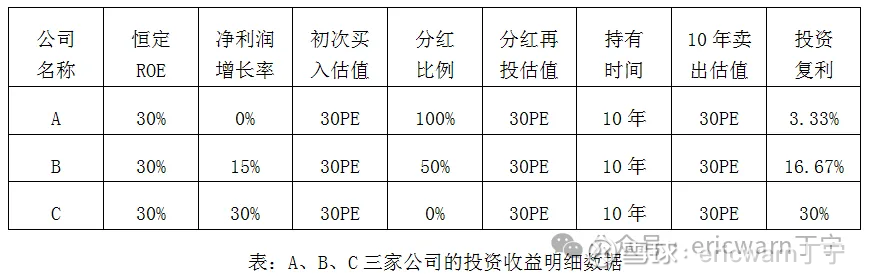

芒格认为,时间拉长,ROE≈投资复利,其实只是特例!假设有A、B、C三家公司,恒定ROE均为30%,投资者所要做的就是10年前按照1PR市赚率将其从市场先生那里买来,10年后再按照1PR市赚率将其卖回给市场先生。在这10年里,如果A、B、C三家公司的股利支付率分别是100%、50%、0%,并且不收红利税,同时每年分红仍以1PR进行买入。那么,A、B、C三家公司在10年后的投资复利分别为3.33%、16.67%、30%。

A公司的投资复利最低,只有3.33%。它的投资复利与ROE完全无关,只与股息率有关。B公司的投资复利中等,“投资复利=ROE×(1-股利支付率)+股息率=16.67%”。B公司50%的股利支付率,也最为贴近现实生活,前几年的贵州茅台与其很像。C公司的投资复利最高,高达30%。这也符合芒格所说的:“时间拉长,ROE≈投资复利”。但在现实生活中,这样的公司几乎没有。

综上所述,在ROE相对稳定的前提下,增长率越高,投资复利就会越接近ROE;增长率越低,投资复利就会越接近股息率。考虑到案例当中的B公司最为接近现实生活,所以笔者经常会以B公司作为标杆。也就是说,市赚率对于净利润增长率的要求,最好达到ROE的一半。举个例子,30%的ROE,多年平均净利润增长率最好达到15%。

在市赚率体系下:高ROE企业理应获得与其匹配的高PE估值。这也与巴菲特在股东信里反复念叨的投资理念相符合。然而令人意外的是,在增长率极低时,高ROE企业却“不配”高PE估值!

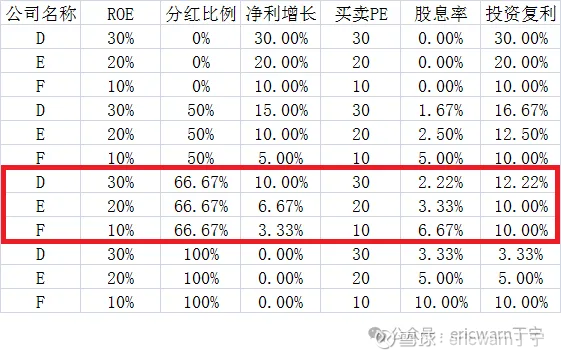

继续举例,假设有D、E、F三家公司,恒定ROE分别为30%、20%、10%。投资者所要做的就是10年前按照1PR市赚率将其从市场先生那里买来,10年后再按照1PR市赚率将其卖回给市场先生。在这10年里,如果D、E、F三家公司存在分红的话,那么每年分红仍以1PR进行买入,并且仍旧不收红利税。

在0%分红的前提下,D、E、F三家公司的投资复利分别是30%、20%、10%。也就是说,高ROE企业即便给予高PE估值,投资复利仍然高于低ROE企业。

在50%分红的前提下,D、E、F三家公司的投资复利分别是16.67%、12.5%、10%,高ROE企业的投资复利也仍然高于低ROE企业。

在66.67%分红的前提下,D、E、F三家公司的投资复利分别是12.22%、10%、10%,高ROE企业的投资复利已经开始接近甚至持平低ROE企业。

在100%分红的前提下,D、E、F三家公司的投资复利分别是3.33%、5%、10%,高ROE企业的投资复利已经开始全面低于低ROE企业。

仔细观察便可发现,66.67%的分红比例其实是一个临界值。在这个临界值上,低ROE企业即将实现逆袭。再看临界值所对应的增长率便可发现,刚好就是ROE的1/3。

综上所述,市赚率对于净利润增长率的要求还可进一步降低,但最好达到ROE的1/3。举个例子,30%的ROE,多年平均净利润增长率最好达到10%。

复盘可口可乐案例,增长率并不太重要!

1988~1998年,巴菲特投资可口可乐,实现了10年10倍的投资神迹。在这10年里,可口可乐的净利润从10.4亿增长至35.3亿,年化增长率为13%。反观1988年和1998年的ROE,分别为31%和42%,平均值则为36.5%。简单心算便可发现,10年10倍期间,可口可乐的增长率非常接近于ROE的1/3。由此可见,市赚率对于净利润增长率要求,最好达到ROE的1/3,还算是比较合理。

巴菲特在股东信里,一直后悔没在50PE卖出可口可乐。因为1998年的ROE虽然高达42%,但50PE所对应的市赚率估值也已高达1.19PR。高估没卖,结果就是套牢10年!

美的与格力的估值差异,只需模糊正确!

很多读者在接触市赚率之后,都会疑惑格力电器的估值为何明显低于美的集团!实际上,除了企业管理层极具争议之外,最大的原因还是利润增速略显逊色。这个时候,很多读者都陷于纠结,格力到底怎样估值,到底该不该买?

笔者的回答则是:喜欢就买!至于如何估值?考虑到同一行业总是同涨同跌,所以就把美的作为行业标杆。标杆高估之后,一并卖出格力即可!

高端白酒如何估值?还要看经济转型!

2025年,贵州茅台、五粮液、泸州老窖三大高端白酒前景暗淡,利润增速很可能大幅低于ROE的1/3。实际上,短期几年低于1/3无所谓,长期低于1/3才需要担心。这个时候,就需要看国内的经济转型了。转型成功之后,高端白酒重回1/3的ROE增长也并非奢望!

$美的集团(SZ000333)$ $格力电器(SZ000651)$ $贵州茅台(SH600519)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @陆冲河

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP