(原标题:「中国神华」一文说清神华的投资逻辑!)

今天分析中国神华。$中国神华(SH601088)$

作为煤炭一哥,如果你想投资煤炭股,在我看来,要么买神华,要么直接买煤炭ETF。

因为神华的业绩稳定性更好,逆周期调节能力更强,大多数人买煤炭,还是想作为防守持仓,稳定吃股息的,对于这种强周期行业,业绩稳定性就尤为重要。或者直接买行业ETF,同样可以分散风险,降低波动。

当然也必须强调,煤炭行业的周期属性较强,目前处于周期下行阶段,投资难度较高,没经验还请慎重。

就像今年股市整体涨势不错,但中国神华的股价却回撤较大。所以今天咱们再来分析一下中国神华的投资价值,顺便也会写写煤炭行业的特点,并简单对比分析其他煤炭股票。

因为有好几个星友都问过我煤炭股的情况,比如陕西煤业、兖矿能源、平煤股份等等,我先来整体分析一下煤炭行业。

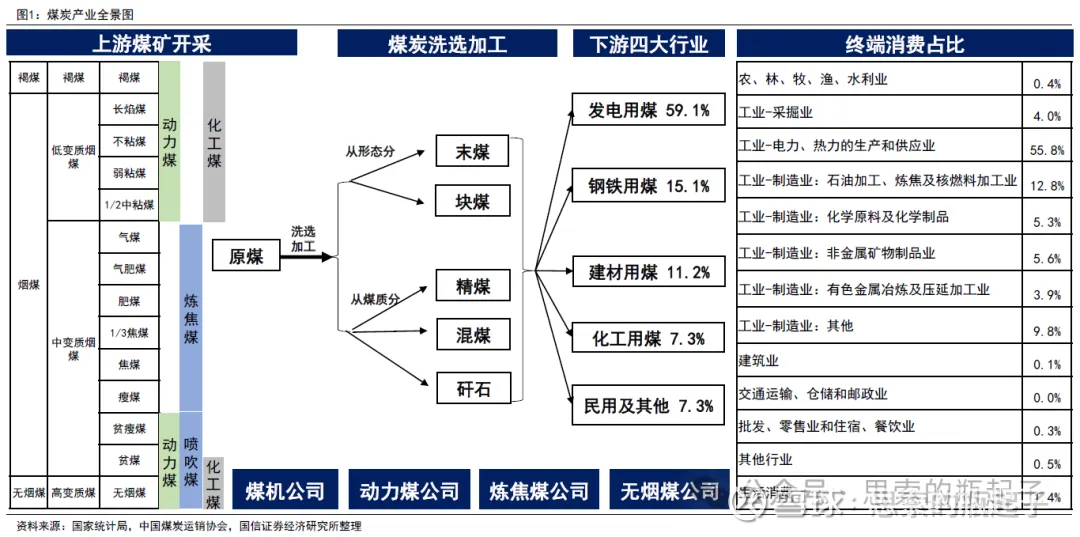

这是一张煤炭产业全景图,上游行业为煤炭的勘探与开采,将原煤大致分为动力煤、化工煤和炼焦煤,中游行业为煤炭洗选、加工和运输,并用于下游发电、钢铁、建材、化工等行业,其中燃煤发电与煤化工是最主要的需求。

产业流程可分为:①勘探、②开采、③洗选、④运输、⑤销售,五大环节。

其中勘探环节与煤炭周期有关,景气周期煤价上涨,勘探积极性增加,资本大量投入,体现为资本性开支增长;反之当周期下行时,勘探活动对应减少。勘探环节对应的,是资源的探明储量与可开采量指标。

开采环节与成本有关,比如厚煤层开采效率高,单位成本低,而薄煤层则开采成本较高,所以不同媒体企业所拥有的开采资源特征,决定了公司的生产成本高低。

洗选环节与煤炭用途有关,将煤炭划分为不同的品质等级,用于不同用途,比如动力煤发电一般不需要洗选,而建材用煤和炼焦原煤,需要通过洗选提高热值或粘结指数。

运输环节常常被忽略,由于主产煤区与工业区的地理区位不同,因此煤炭运输也是非常重要的成本项,公路铁路水路的运输成本均不相同,如果矿山地处交通不便的地区,也会加大运输成本。

最后是销售环节,与煤炭价格强相关,这也是煤炭周期最直接的体现,景气周期价格上涨,所有煤企都大赚特赚,反之非景气周期,煤价下跌,只有头部企业才具备更强的逆周期调节能力。

煤炭企业根据在产业链中参与的环节不同,可以分为:①多元化经营企业,比如中国神华,业务涵盖煤炭开采、运输、化工、电力等;②单一化经营企业,比如陕西煤业、平煤股份,专门从事煤炭开采;③煤电联营企业,业务包括煤炭开采与发电,如山西焦煤;④煤焦钢联营企业,从事煤炭开采、煤化工生产,如淮北矿业。

我看好中国神华,也是看重它的规模与多元化经营优势,可以通过一体化产业联动,提升自身经营稳定性与效率,并降低整体运营成本。后文我也会给大家对比,在煤炭价格下滑的背景下,许多煤企业绩大减,但中国神华只是微降,这就显示出它高人一筹的竞争优势。

煤炭属于强周期行业,因此需要顺周期投资。

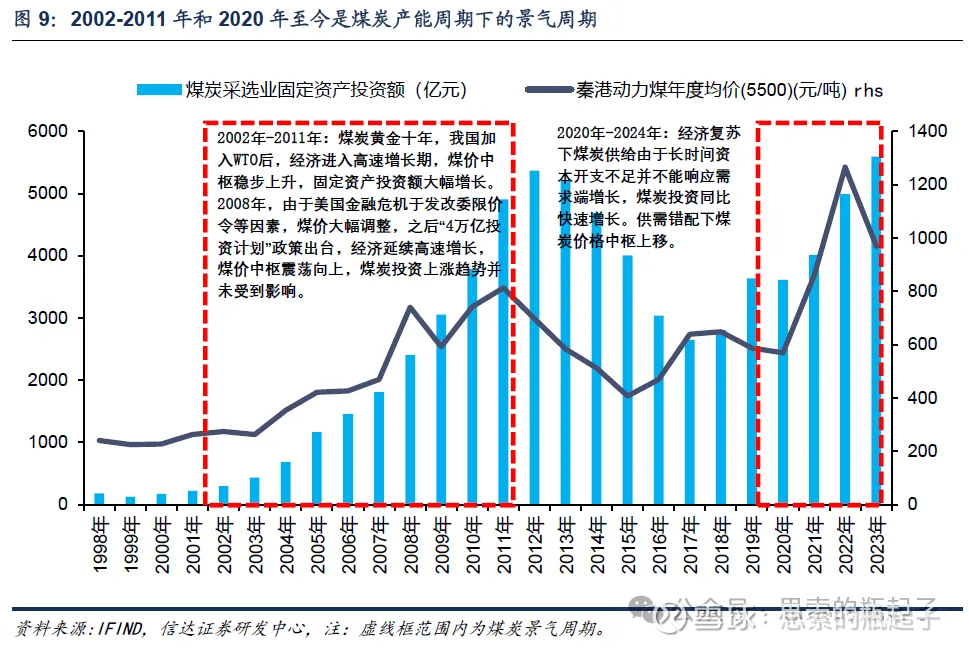

煤炭行业上一轮周期自1999年起,当时由于98年执行的“关井压产”政策,使得国内煤炭产能快速减少近30%。另外随着我国经济快速发展,特别是加入WTO后,GDP增长拉动能源需求,因此煤炭市场供不应求,价格快速上涨,带动行业固定资产投资额同样上行。

2000年时煤炭价格大约为250元每吨,行业年固定资产投资额150亿左右,到2011年,煤炭价格涨到800元每吨,每年新增投资5000亿元,

随着08年“四万亿刺激计划”对经济拉动效应逐步减弱,我国经济增速自2011年开始下滑,煤炭价格也开始进入下降周期,到2015年最低跌回了400元每吨,形成了一轮完整的周期循环。

新周期我认为启动于2016年,同样是在政策的影响下,2016年开启了供给侧改革,清退了大量产能落后的小矿井,依靠煤炭进口维持行业供需平衡。

2020年的疫情导致全球供应链中断,打破了之前的平衡,海外供给不足、美国超发货币导致通胀引发大宗商品价格上涨、俄乌冲突引发能源危机,使得煤炭价格快速上涨,行业进入了新一轮的景气周期。

不过从上图也能看出,随着2023年疫情结束,进口煤炭补充供给短缺,而国内经济呈现弱复苏形式,因此秦港动力煤价格由2022年1270元每吨的高点,快速下跌至2024年底855元每吨,未来有可能继续下滑。

我截取了煤炭行业20年的指数K线走势图,大致有五轮上涨,其中1、4的涨幅最大,是叠加了牛市与景气周期的双重结果。2是煤炭周期的独立行情,3是牛市行情,而5则是红利股行情。

暴涨之后,叠加周期下行,往往都是下跌居多,所以投资煤炭股,要么抓牛市,要么抓周期,否则就需要注意投资风险。

最后再看一下煤炭行业的供需格局。

资源量方面,美国、俄罗斯、澳大利亚、中国和印度,是煤炭资源储量的前五大国家,中国仅仅排在第四位。

但无论是煤炭产量还是消费量,中国都是世界最高的,均超过了世界整体的50%,消费量排第二的是印度,产量排二三的分别是印度与印度尼西亚。

国内供给方面,山西、陕西、内蒙古与新疆四省贡献了国内超80%的煤炭产量,全国煤炭年产量约为40-45亿吨。最近几年的一个明显特征是,随着新疆对外运输能力的提高,疆煤外运量不断提升,提供了主要的供给增量。

国外供给方面,进口煤炭主要来自澳大利亚、印尼、俄罗斯、蒙古等国家,每年大约进口3-4亿吨左右。

需求方面,火力发电依然是煤炭最主要的用途,占比超过55%,其次是钢铁、建材和煤化工等需求。按照估算,我国每年约需要消耗43-45亿吨煤炭,供需大致平衡。

有一点需要注意,虽然火电目前在我国电力结构中占比最高,但以光伏和风电为代表的新能源电力占比,正在不断提升,未来清洁能源对传统化石能源的替代进程,将不断推进,这在一定程度上,会抑制火力发电对动力煤的需求增长。

未来的大趋势是,煤炭+火电将由过去发电的主力,慢慢向保证国家能源安全底线的角色转变,所以这是一个长期增长空间较小,甚至还有可能慢慢萎缩的行业。

库存方面我了解不多,貌似目前煤炭库存处于高位。所以价格方面自然不断下跌,主要煤炭企业的2024年业绩,表现也都很一般。

中国神华虽说是一家煤炭企业,但公司主营业务还包括电力、化工、铁路、港口、航运等业务板块,运营模式也从单一的煤炭开采,转型成为集煤炭生产与采购、运输、发电与化工等一体化产业。

截止到2024年中报,公司煤炭保有资源量336.9亿吨、煤炭可采储量153.6亿吨。发电机组装机容量44.8GW,运营铁路里程2400公里,运营港口码头总装船能力2.7亿吨/年,运营生产能力60万吨/年的煤制烯烃项目,以及2.13百万载重吨的航运船队。

从煤炭储量看,中国神华排名第二,仅次于中煤能源,从产量来看,公司23年产煤3.25亿吨,国内第一。

公司拥有重点煤矿一共四个,分别为神东矿区、准格尔矿区、胜利矿区和宝日希勒矿区。神东矿区是其中最重要的,保有可采储量84.5亿吨,具备“三低一高”特点,即特低灰、特低硫、特低磷、中高发热值,是优质的动力、化工和冶金用煤。

此外,公司众多煤矿埋藏浅、煤层较厚、地质构造简单,开采成本较低,仅有197.1元/吨,在上市公司中是行业第二低,仅次于电投能源。可以说低开采成本,才是公司的核心竞争优势。

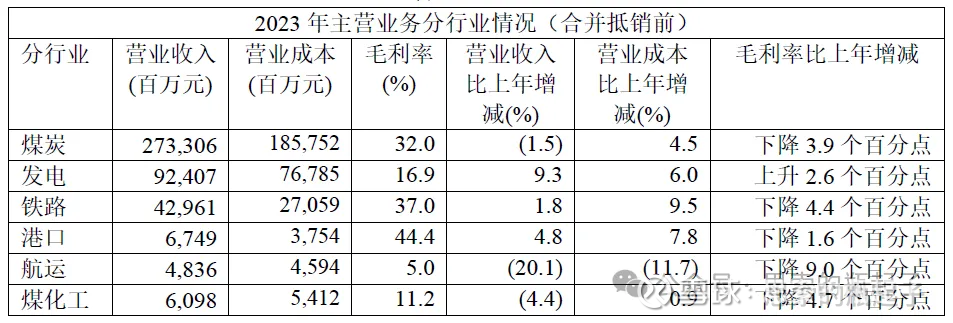

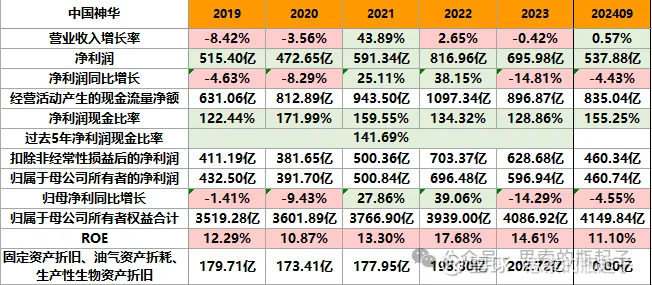

在集团内部合并抵消前,公司2023年煤炭板块营收2733亿,电力板块营收924亿,铁路运输板块营收430亿,这三大板块,构成了最主要的业绩来源。随着煤炭价格不断下降,其中只有发电板块毛利上升,其余均为下滑状态。

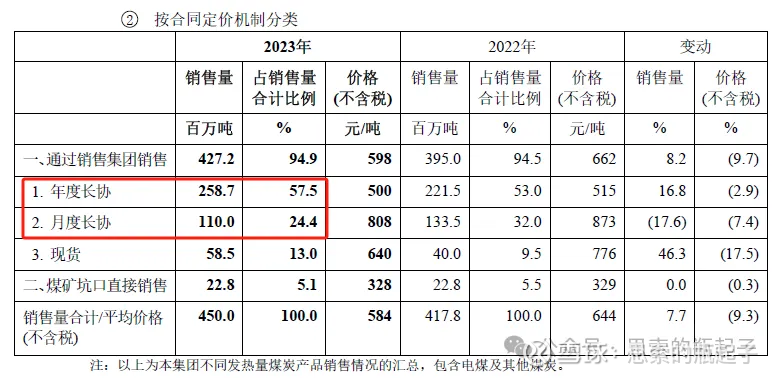

从销售端来看,中国神华2023年80%以上的煤炭销量,都是以长协价格进行结算的,因此煤炭价格虽然持续下跌,但对公司业绩影响较小。

按照2024年公司业绩预告,归母净利润约为570-600亿之间,同比下滑4.5%-增长0.5%,扣非净利润585-615亿之间,同比下滑7%-下滑2.2%。这已经比其他煤企的表现要好多了,分红水平大概率也不会下降太多。

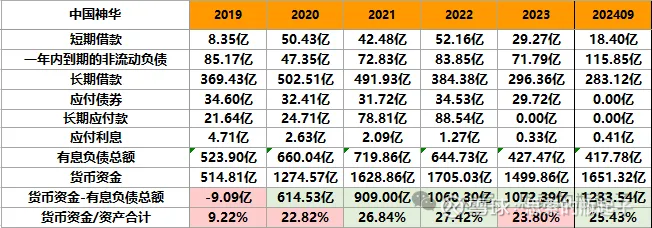

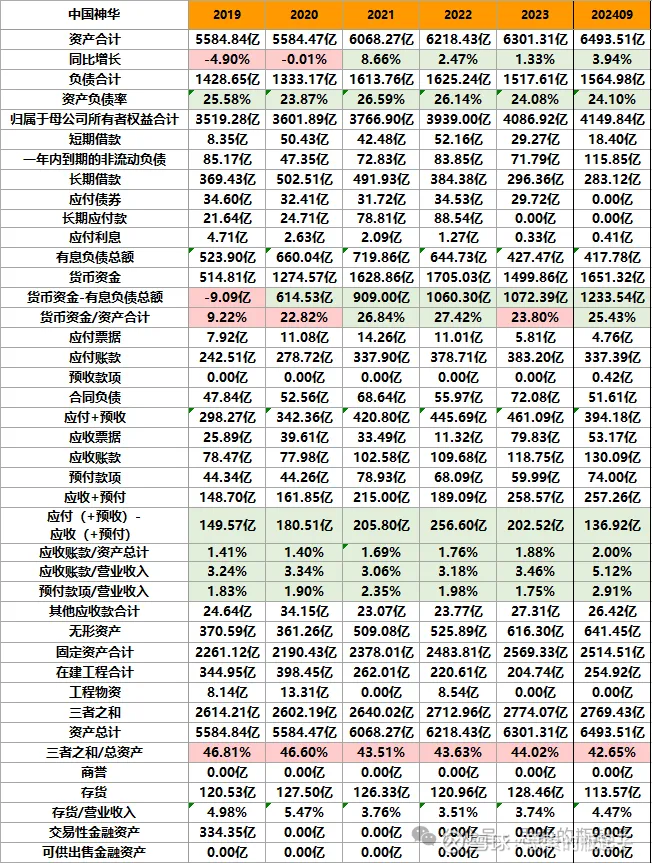

对于中国神华这种成熟企业,资产增速还是比较缓慢的,公司资产负债率比较稳定,相对较低,债务负担不大。

公司近5年在持续偿还长期借款,因此有息负债总额持续下降,同时货币资金保持稳定,所以我对公司长期保持高分红,是一点也不担心。

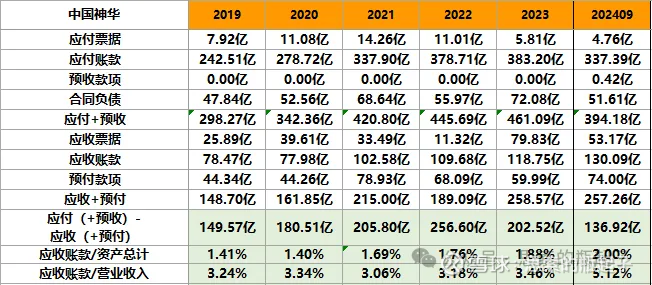

公司周转经营性账款方面同样保持稳定,没有什么大波动,整体上无偿占用了200亿左右的资金。

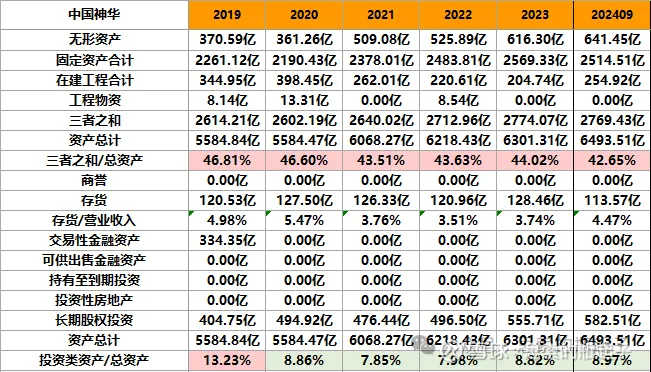

公司有无形资产640亿,主要以采矿权、探矿权为主,另外有2500亿固定资产以及250亿在建工程,包括矿产资产、设备、港口、铁路、船舶等,是公司的主要生产资料。

同时公司有580亿的长期股权投资,基本以联营公司和投资基金为主,每年也能贡献不到40亿元的投资收益。

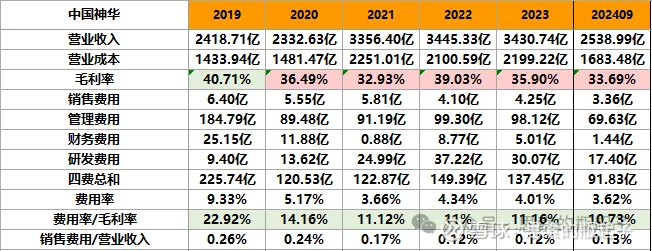

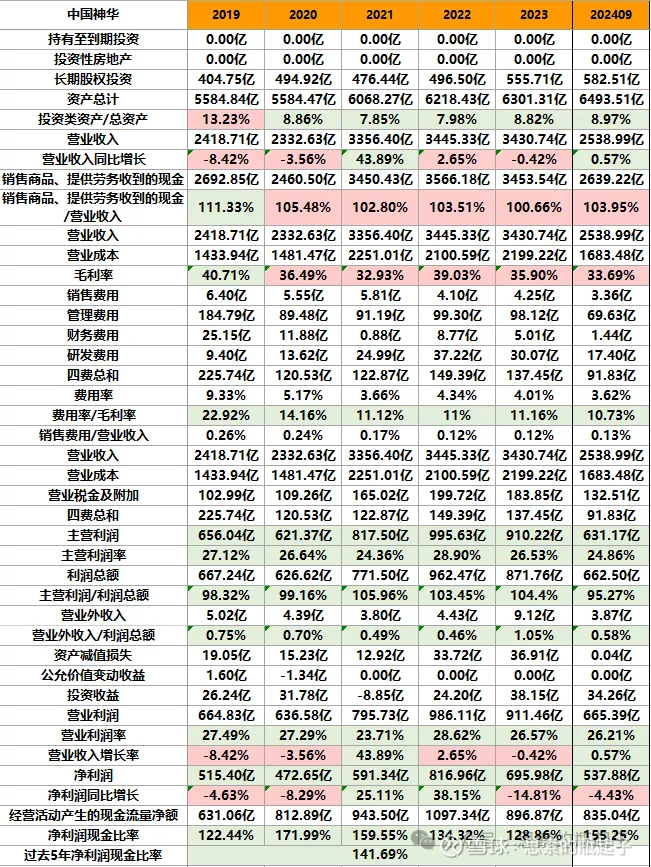

收入成本端来看,煤炭股的毛利率有一定周期性,煤价高时毛利率相对较高,但随着长协销量占比不断提升,未来这个波动会越来越小。

公司没什么销售费用,管理费用稳定在100亿左右,同时财务费用也不多,整体费用率极低,因此净利润率相对较高,算是非常不错的生意模式。

公司每年都会对资产做出评估,要么按照现金产出单元的未来预计现金流,计算折现值后进行减值评估,要么按照公允价值扣除处置费用后的可回收金额,进行减值评估,这样每年有不到40亿的资产减值损失,以反映资产价值的变化情况,还是相当公允的,可以把这部分当做它的自然生产成本。

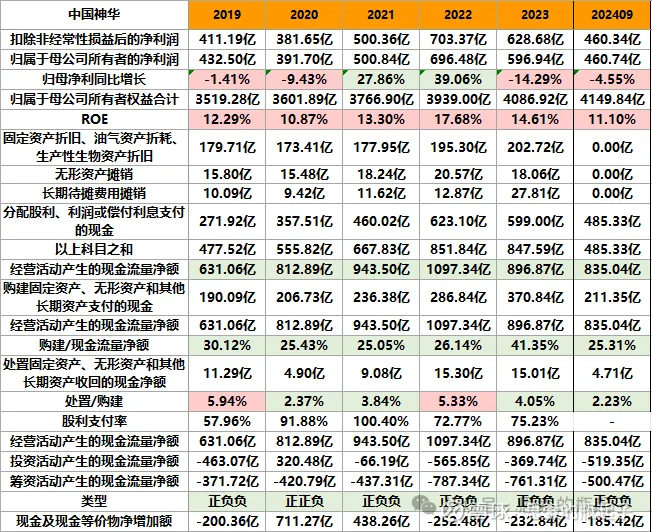

煤炭企业的营收与净利润,一般来说比较稳定,只会在景气周期时大幅增长,并在周期下行阶段缓慢下降。所以中国神华的营收,在过去6年间,仅有21年大幅增长,其余都是个位数增长或下降。净利润仅有21和22年大幅增长,其他年份都在下滑。ROE指标,也是在景气周期时相对较高。

值得注意,煤炭股赚的都是真钱,净利润现金比率较高,因为它每年有大量的折旧费用,是不用付现金的,只要经营现金流有保障,那么维持高分红就有依托。

公司2023年的分红比例高达75%,还是非常不错的,并且24年业绩预告的净利润也没有大幅下滑,我认为很大可能,公司可以保持目前的分红水平,不会导致股息率大降,后面对比你们就能发现,许多煤炭股的高股息,是很难维持的。

煤炭股中,神华估值算贵的,股息率也并不出众,但它贵的道理,我上面基本也都分析过了,确实资产价值更高。今年以来,股市涨的不错,而煤炭这种以收息为主要目的的防守板块,自然表现较差。 $陕西煤业(SH601225)$ $兖矿能源(SH600188)$

另外我知道,很多朋友想买煤炭股,就是冲着高股息去的,简单看的话,有好几家股息率都高于10%,貌似股息率比神华高不少。

但如果结合着净利润指标来看,你们就能发现,像山西焦煤业绩下滑近50%,如果分红比例保持不变,那么未来它的股息率,就会下降到5.9%左右。同理,潞安环能的预期股息率大约为5%,华阳股份为4.65%,平煤股份为7.5%,这些看似股息较高的公司,实际上给不出计算中的结果。

所以中国神华6.3%的股息率,并不算低。这也告诉我们一个道理,想看股息率投资,先决条件是要保持业绩稳定,过高的股息率,往往隐含了未来业绩下滑的预期,所以分析基本面,永远是投资的第一步。

另外中国神华有港股,如果单纯想要更高的股息,只要有海外券商,可以去港股买,扣完税算下来,还是比内地更划算一些。

下面对比,我只选头部6家公司,要不太多了。从资产负债率角度来看,中国神华的资产负债率最低,有息负债率第二低,说明它的资产结构更健康,债务风险也更低。陕西煤业也表现不错。

从现金占比来看,中国神华也是最高的,这也是我认为,哪怕行业进入下行周期,公司也可以长期保持高分红比例的原因,毕竟账面存的现金足够多。

24年前三季度,中国神华与陕西煤业的业绩还能保持稳定,电投能源甚至营收还上涨了10%,也只有这三家的净利润率超过了20%,还是比较赚钱的,高出其他公司一大截。

所以从净利润指标能看出,只有中国神华的归母净利润和扣非净利润,下降幅度较小,陕西煤业的扣非净利润同样下滑了14%,这也说明中国神华的竞争力更强大。

我特意去查了一下电投能源这家公司的情况,它的主营业务有四个板块,煤炭开采、煤炭发电、新能源发电和电解铝。它的主要营收,是由电解铝业务贡献的,占比超过55%,所以它只能算半个煤炭股,靠着电解铝的营收与毛利率增长,才取得了业绩上升。

所以神华依然是煤炭股中,表现最好的。另外陕西煤业的财务指标也算不错,我觉得想投资煤炭股,在这俩里面挑,应该也够了。

我觉得投资中国神华的逻辑,还是在追求一份风险较低的确定性。在煤炭行业进入下行周期的过程中,结果各位也看到了,中国神华依然能保持业绩稳定,而其他煤炭企业的业绩表现就比较差了。正是这份稳定,才是它的价值所在。

从长期视角来看,煤炭属于不可再生资源,虽然公司目前的资源量还够开采几十年,但新能源替代传统化石能源的脚步,只会加速,不会停歇,所以必须从这个视角,提前考虑投资风险,而毫无疑问的是,中国神华是煤炭股中风险最低的选择。

业绩稳定的背后,是公司煤炭、电力、运输、化工一体化经营的优势,也是吨均开采成本较低的体现。其实煤炭行业本质是同质化竞争,在长协定价基础上,开采成本更低就变成了最直接的竞争优势。

我给神华估值时,都是把它当作0成长企业来看待的,这样虽说保守,但不会高估公司价值,也隐含了对长期视角下煤炭行业的悲观预期。本文最后,我还是会按0增长估值模型,来估算公司的合理股价。

技术分析我更看重长期的周线走势,之所以加上这部分内容,并不代表我抛弃了价值投资,而是为了更好的寻找买点与卖点,提高择时准确性。

将技术分析与基本面分析相结合,有可能进一步提高胜率,如果出现一个技术分析的买入好时机,同时又是一个基本面分析的好价格,这时买入的赚钱几率无疑会大大增加。

这时如果再将资金面加进来,低位低估值上涨的同时,伴随成交量放大,三者相互印证,我觉得综合胜率还会再次提高。

上图是中国神华A股上市以来的股价走势,它上市时正好赶上07年大牛市的顶点,所以上市即巅峰,这么多年也没回到当年高点。

之后你们能发现,从10年到20年,整整十年时间,中国神华的前复权股价,都在6-8元左右上下波动,直到煤炭周期来临,股价才二次爆发。

哪怕到现在我都还清晰的记得,站在2020年的时间点,市场上竟然都找不出太多跟踪煤炭板块的证券分析师,可见当年煤炭板块真是惨到无人问津。

写这些就想告诉那些,幻想通过买煤炭股暴富的人,清醒一点。神华确实是一家最好的煤炭股,但自身特点决定了,大多数时间它的股价是不涨的,吃股息依然是投资神华最主要的目的,并且煤炭股的投资风险并不低,时间机会成本很高,如果你没有耐心,建议谨慎。

神华同样是港股上市公司,H股上市时间还早于A股。同样经历了07年的暴涨,与08年的暴跌,但神华港股在本轮上涨行情已经创下新高。

为啥A股与H股走势差别这么大,我觉得有两个原因。

其一是,港股分红较高,而港股面向全球投资者,在全球经济增速较低的背景下,更看重分红收益,所以港股神华一直还挺吃香。国内前些年经济高增长,炒股的人很少像我一样看得上红利股,神华的涨势自然非常一般。

其二是,港股理性投资者更多,AH两地上市企业,港股的估值往往都要低很多。所以07年港股神华最高也只有30港元,而A股高达70元,所以港股跌幅远远小于A股。

这就再次说明,再好的公司,买贵了,肯定也是赚不到钱的。所以我从来不碰高估值股票,或早或晚,估值回归迟早必到。

长期趋势我看的周K线图,神华股价自2020年以来,真可谓一路上涨,不见回调。只在22年-23年,在22元-28元之间形成了一个震荡中枢,股价长期向上的趋势明显。

但也需要注意,最近1个月以来,神华股价已经跌破了60周均线,并被5周均线持续压制,技术上长期上涨趋势很可能终结,在目前的位置,形成一个新的震荡中枢,是最大的可能性。

中期趋势我看的日K线图,在我看来,原本去年7月,公司股价就要见顶转跌,毕竟煤价已经开始回落。但9月底的暴涨,硬生生把这个趋势打断了,从而形成了一个高位震荡平台。

今年1月过后,神华股价持续下跌,基本就没涨过,各种均线呈空头排列,大概率要向下寻找支撑,形成新的震荡平台。

整体看下来,我认为公司长期上涨趋势已经告一段落,未来最大的可能性,就是横盘整理,慢慢消化之前的获利盘与估值水平。

(注意:文章发布会有时效差,因此短期趋势分析的时效性会受到影响)

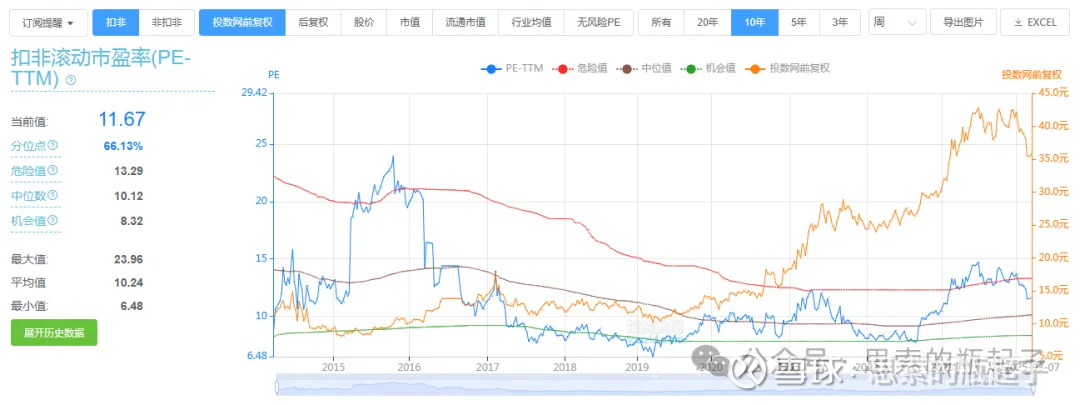

公司目前扣非滚动市盈率为11.67倍,位于10年历史66.13%的分位点,并不算便宜。确实是股价涨了太多,业绩增长跟不上股价增幅,未来如果煤价下跌,业绩承压,PE估值还有被动升高的压力。

从PB指标来看,目前公司估值1.72倍,处于10年历史88.19%的位置,同样很高,这与市场无风险利率下滑,给予红利资产更高的估值定价有关,但总归还是有点太贵。

对于煤炭这种周期股,市净率是非常好的参考指标,公司市净率指标与股价走势高度趋同,市净率的低点,往往也是股价低点。按我的“两低一高”方法,肯定要得公司估值重新回到低位,才考虑再次参与。

从股息率来看,公司目前静态股息率为6.3%,比绝大多数公司还是强不少的,从自身历史来看,当公司A股股息率超过9%,港股股息率超过12%,都是投资性价比较高的时间点。

估值部分内容为「zhishi星球」专享内容。

五、

附:财报数据表格

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP