(原标题:集运的运价与长协:运价逻辑与长协博弈)

运价逻辑:

1、集装箱运价在集装箱运输商品货值中占比极低。

据《Container Shipping Costs and Cargo Value》,对于低价值鞋服类产品,集装箱运输成本通常占货物价值的比例很低,往往不到 1%。玩具产品运输量较大,其集装箱运价与商品价值的比值一般在 1% 到 3% 左右。对于高价值电子产品类:如手机、电脑等,由于对运输条件要求较高,通常采用专门的包装和运输方式,集装箱运输成本可能占货物价值的 2% 到 5% 左右。

已知 2023 年全球集装箱货运量增幅不足 1%,上海出口集装箱综合运价指数(SCFI)全年均值为 1006 点。假设以 SCFI 为基础,一个标准集装箱的运价约为 1000 美元左右,再结合 2023 年全球完成集装箱货运量 1.738 亿标箱,可大致估算出全球集运货物的运费支出约为 1738 亿美元。根据联合国贸易和发展会议(UNCTAD)、Statista 等机构的信息,全球有超过 60% 的消费品是通过集装箱运输的,价值近 14 万亿美元。23年运费占商品总值比例为1.24%。由于23年属于特殊年份,由此也可以看出平均年份比值会在2%左右。如果对数值没概念的话,美团餐饮外卖日常客单价通常在 20 元到 40 元左右,美团快递员送一单的收入通常在 4 元到 6 元左右;快递日常普通包裹其价值多在 50 元到 300 元左右,快递费8元左右。

集运商品重量比干散和油轻,装卸费用便宜,这也在单位轮船运输更多的货物,这也造成集运的低运价。

就是由于运费占比低,就有了理论高度的空间,即使运价涨了2倍,客户也负担得起。不像日常商品,涨价20%你就受不了。

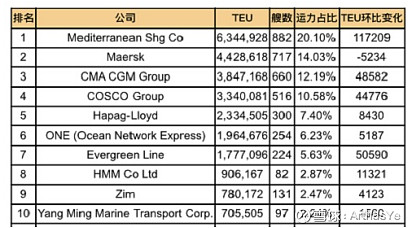

2、集运班轮承运人集中度高

据 Alphaliner 报道,2010 年全球航运公司的总运力增长了 8.6%,达到了 1480 万标箱。CR10=62%,前20数据如下

2025年1月集运班轮公司总运力3151万TEU,现在CR10=83.9%。前10数据如下

这是经过14年的市场竞争,多次的合并重组和破产,市场份额越来集中。垄断也就带来的有暴利的基础。

3、行业格局上货主小、多、分散等特征,且小客户数量上还有增加的趋势。

亚马逊:据 2024 年 9 月 26 日消息,预计到 2024 年底,亚马逊卖家总数将超 970 万,活跃卖家将达到 190 万左右。

速卖通:速卖通在全球的卖家数量也相当可观,近年来一直保持着增长态势,截至 2024 年,全球活跃卖家数量可能在数百万级别。

eBay:作为老牌跨境电商平台,eBay 在全球仍有大量卖家,其活跃卖家数量可能在百万级别以上。

Temu:Temu 是近年来崛起的跨境电商平台,发展迅猛,2024 年其卖家数量增长迅速,可能已经达到数十万家级别。

第三点的改变,给集运运价带来了质变,这些客户不仅带来了新增的量,而且单体上运量小没有定价权,提高了最低运价的底线。

4、港口拥堵的常态化:运力扩张与基础设施失衡的深层矛盾

运力激增与港口效率脱节

2019-2025年全球集装箱船运力增长40%-50%(新增800-1000万TEU),但同期港口吞吐能力仅提升约15%。船舶大型化趋势显著(1.5万TEU以上占比超60%),例如洋山港需双泊位停靠2.4万TEU级船舶,导致单船装卸时间延长30%。

结构性瓶颈:新兴市场港口(如中东、东南亚)效率仅为欧美枢纽港的60%-70%,叠加贸易路线转移(如中国对拉美出口增速达12%),进一步加剧拥堵。

拥堵规模与市场冲击

2025年全球港口拥堵运力占比升至7.6%(2023年为5.3%),相当于200万TEU运力被“冻结”,规模相当于全球第五大船公司赫伯罗特的总运力。

未来压力:2025-2027年将新增300万TEU运力(以2.4万TEU级船舶为主),但深水码头扩建进度滞后(如上海港设计产能接近上限)。

对运价的长期影响

拥堵常态化推高隐性成本:绕行好望角航线单箱成本增加500美元,保险费用上涨30%。船公司通过“空白航行”(停航率10%-15%)调节市场,但短期运价脉冲式波动仍难避免(如2025年美西线运价单月涨幅达70%)。

我对很多球友提到过水桶理论,木桶装多少水取决于最短的那块木板。集运最短的木板就是陆地,包括港口、仓储、拖车卡车、铁路等等。

5、地缘政治冲突加剧运价波动

红海危机延长航程,短期支撑运价 红海局势迫使船舶绕行好望角,航程增加约30%,短期内吸收了全球约6.5%的集装箱运力。这一改道措施通过减少有效运力供给,暂时延缓了运价下跌速度,尤其是欧洲航线运价底部得到支撑。但若停火协议达成并恢复通航,释放的运力将加剧供需失衡,导致运价进一步承压。

区域冲突推高运营成本 绕行导致燃油成本增加(例如欧洲航线单次航行成本增加约100万美元),同时港口拥堵风险上升(如亚洲和欧洲主要港口约10%运力受影响),进一步抬高物流成本。此外,中东局势的不确定性促使航运企业转向非洲、南美等次要航线,加剧局部市场的运价波动。

集运船司经过了21、22年疫情,发现了巨大的运价波动才会有巨额的暴利。现在对船司来说波动就代表了利润,一潭死水就赚个苦哈哈的钱。

6、关税和美国政策引发供应链重构与需求收缩

美国关税加征直接抑制运输需求 美国对中国商品加征最高45%的关税(如部分铝合金制品),导致对美出口量骤降,美西航线运价已跌至成本线(约1800-1900美元/FEU)。同时,对中国造船业拟征150万美元/艘的港口费用,可能影响全球大部分的船队运营,进一步压缩利润空间。

美国政策的转向,比如301法案会导致供应链转移重塑全球运力分布 为规避关税,制造商加速向东南亚、印度等地转移生产线,促使航运企业调整航线布局(如MSC将2.4万TEU船舶调往地中海和西非航线)。这种重构导致跨太平洋航线货量下降,而东南亚、南美等新兴市场货量增长,区域航线运价出现分化。

集装箱运输长协的作用主要体现在以下几个方面:

对船公司的作用

稳定收益与运力规划:通过与托运人签订长期协议,船公司可以在一定程度上锁定未来的运输业务量和收益,避免市场需求波动带来的影响,从而更有效地规划和调配运力,合理安排船舶的航线、航班和舱位资源,提高运营效率,降低运营成本。

降低市场风险:在市场运价波动较大的情况下,长协可以为船公司提供相对稳定的收入保障,减少因即期市场运价下跌而导致的利润损失风险。同时,长协也有助于船公司稳定客户群体,增强市场竞争力,避免客户因运价波动而频繁更换船公司。

优化客户关系:与大型货主或无船承运人签订长协,能够建立长期稳定的合作关系,便于双方在运输服务、信息共享、问题解决等方面进行更深入的合作和沟通,提升客户满意度和忠诚度,为船公司带来更多的业务机会和口碑效应。

对托运人的作用

锁定运输成本:在运价上涨时期,托运人可以通过签订长协锁定较低的运输价格,避免因即期运价大幅上涨而增加运输成本,从而稳定自身的物流成本预算,提高成本控制的可预测性,保障产品在市场上的价格竞争力。

确保舱位供应:长协通常会约定一定的舱位保障条款,确保托运人在合同期内有足够的舱位来运输货物,避免因市场旺季或运力紧张时无法订到舱位而影响货物的出运计划,保证供应链的稳定运行。

提升服务质量:与船公司建立长期合作关系后,托运人更容易获得船公司在运输服务方面的优先支持和个性化服务,如货物的优先装卸、特殊货物的运输安排、运输信息的及时反馈等,从而提高货物运输的效率和质量,减少货物在运输过程中的风险和损失。

对市场的作用

稳定市场运价:长协运价相对稳定,在一定程度上能够对即期市场运价起到平抑作用,减少市场运价的大幅波动,使整个集装箱运输市场的运价走势更加平稳和可预测,有利于市场的健康发展ZAKER。

增强市场信心:长协的存在为市场参与者提供了一定的稳定性和可预期性,使船公司、托运人以及其他相关企业对市场的未来发展有更明确的预期,从而增强市场信心,促进市场的活跃和繁荣。

优化资源配置:通过长协,船公司和托运人可以根据双方的需求和实际情况,合理安排运输资源和货物的流向,实现资源的优化配置,提高整个集装箱运输行业的资源利用效率和经济效益。

2025年长协情况

欧洲船公司的长协合同占全年利润的50%-70%,谈判多从11月开始,但核心签约集中在12月。

2025年的欧线长协已签,大货主签约价格在2000USD/FEU往上,中货主在2500USD/FEU往上。2025年欧线长协价相较于2024年有了较大幅度的上涨。

签约量大概在7成,包含BCO合约、NVO合约、指数合约。前年中远的长协签约比例在5成,去年MSK推出指数合约,多出来的量大概就是指数合约。指数合约货主和班轮公司都不吃亏。问了一下王总指数合约的履约情况;履约率要达到8-9成,违约成本很高,不足的话要400/800USD空仓费。

美线长协谈判从3月开始,4月底至5月初集中签约。预测2025会有50%左右的涨幅,据货代大佬王总透漏:1字头的合约价格肯定不太合适了,现在合约基本2开头了。

今年长协可以说很不错,也给25年业绩奠定了基础。

长协价格也永远在博弈

签长协时,船司、货代、直客面对不确定性,再充分的博弈。签完长协后,虽然长协价是固定的,但跟最终落实还是有差距的,特别是在即期和约价相差幅度较多的情况。市场约价与即期价博弈中,约价的重要性因参与主体(直客、货代)和市场动态呈现显著差异,船公司也通过灵活机制弱化固定约价的约束力。

直客(尤其是FOB大型直客)与船公司签订的年度合约价(MQC)覆盖其大部分货量,直接影响整体物流成本。即使即期价波动,船公司仍会优先保障直客的约价舱位供应,以维护长期合作关系,例如2024年船公司通过“护盘”策略确保直客舱位需求。若约价高于即期价(如2022年),船公司可能主动调低约价或提供特别运价以留住直客货量,体现“量价平衡”的现实逻辑。此外,2025年新联盟运营(如Gemini)可能加剧船公司对直客的竞争,进一步强化约价的灵活性。

而对货代来说约价约束力被船司机制削弱。船司的纠错工具:PSS与舱位配比。货代签订的NAC约价常附加“旺季附加费”(PSS),实际演变为船公司调节价差的工具。例如,当即期价远高于约价时,船公司通过PSS提高货代实际成本,或约价+即期舱位配比,以平衡收益。2024年流行的混合运价即通过动态调整不同价位舱位比例,削弱货代固定约价的优势。市场逆向波动下时,即期价低于约价,船公司可能直接搁置货代约价,转而依赖即期订舱,导致货代高价合约沦为“象征性”存在。这种现象在2022年即期价暴跌时已有先例,货代直接走即期价,象征性订一些合约舱位。

市场动态与外部变量影响

供需与政策的不确定性 2025年红海通航进度、美国关税政策(如特朗普拟推行的“对等关税”)及消费需求变化(美国库销比、消费者信心指数下滑)均可能打破市场平衡,加剧运价波动。例如,关税政策调整已导致部分进口商提前出货,影响货量节奏。

新联盟与行业结构变化 新航运联盟(如Gemini)的运营模式可能改变航线网络与运力投放策略,进一步影响直客与货代的议价能力。同时,船公司持续整合(如前五大船司控制75%运力)强化其定价权,压缩中小参与者的博弈空间。

总的来说长协价重要性分层,动态博弈成常态。整体趋势是市场从“固定合约”向“动态纠错”演变,船货双方通过弹性条款(如浮动附加费、舱位配比)适应不确定性,约价的“名义固定性”被实质灵活性替代。

“之前没写完,周末有空改了一下重发”

码字不易,点赞评论支持一下把!

$中远海控(SH601919)$ $东方海外国际(00316)$ $招商轮船(SH601872)$ #环球租船(GSL)#达那俄斯(DAC)

@ 今日话题 @ 雪球创作者中心 @老牛骨头 @HIS1963 @達人知命 @处镜如初 @16发财油菜君@苗乡侗寨多姿多彩

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP