(原标题:用查理芒格思维看蜜雪)

风险提示:成文已经挺久了,绝非推荐现价买入,不构成投资建议。

一、芒格错判可口可乐的启示

查理·芒格是巴菲特的黄金搭档,他在1996年预测可口可乐时犯了一个著名的错误:“到2034年,全球大概有80亿人口,人体大部分是由水组成的,每人每天必须饮下大约64盎司的水,即8罐8盎司的饮料。届时人们更加富裕,饮料这个东西凭借其口味会占据全世界水摄入总量的25%,而可口可乐又会占据饮料的一半份额(即237ml/人/天),则2034年,可以销售29200亿罐8盎司的可口可乐,如果每罐能净赚4美分,就能获利1170亿美元。于是可口可乐市值可以给到2万亿美元。”

但事实是,从1995年-2023年,整整29年过去了,可口可乐的收入从180亿美金增长到470亿美金,归母净利润从30亿美金增长到106亿美金,平均年化增长率分别仅3.36%与5.94%,没跑赢GDP。

芒格错在哪里了?

据欧睿机构测算,美国人均饮水量约2L/天,软饮料饮用量人均380L/年,其中瓶装水占比32%,液奶占比16%,去除上述两项,非水非奶饮料占比为52%,也即平均540ml/天/人。

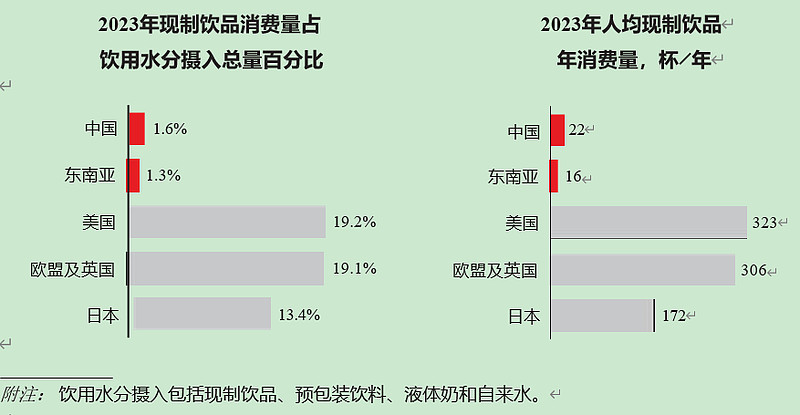

结合蜜雪冰城招股书提供的数据显示(图一):欧美等发达国家,现制饮品占据了水摄入量的19%,也即380ml/人/天,占非水非奶饮料的份额为380ml/540ml=70%,占饮料总份额为380ml/1040ml=36.5%。

图一:各国现制饮品摄入量

由上述可知,芒格老爷子对饮料饮用量估计得并没有错,而且可口可乐也依然是最受欢迎的预包装饮料之一,可是他万万没有想到,饮料的另一种形态——现制饮品从半路杀了出来!

图一表明,对标发达国家,中国和东南亚对现制饮品的需求量还有很大的发展空间,当下可能正处在1996年芒格口中的“可口可乐时刻”。

若要分析现制饮品的投资价值,就有一家无法绕开的龙头公司——蜜雪集团。

二、透过中国饮料市场消费趋势看蜜雪集团

所谓现制饮品,即售卖于街边随处可见的咖啡店与奶茶店,截止2023年底在中国共有66万家之多。其中奶茶与咖啡的销售份额各为一半。

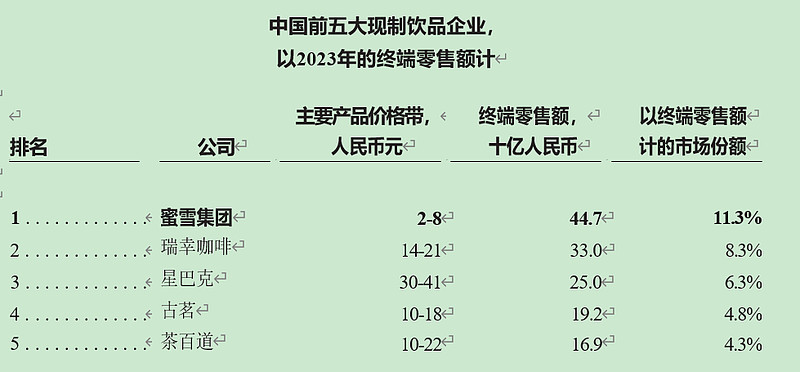

现制饮品的王者当属蜜雪集团——截止2023年底,其以44.7亿的终端销售额占了现制饮料市场的11.3%。

图二:商品单价与终端零售份额

拆分来看,蜜雪集团旗下主要分为售卖茶饮的蜜雪冰城和咖啡的幸运咖。

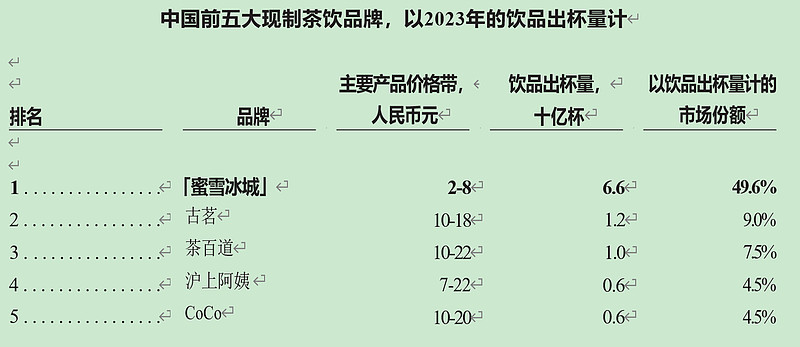

1、蜜雪冰城在奶茶赛道以近50%的出杯量份额为当之无愧的老大。

图三:蜜雪冰城出杯量份额

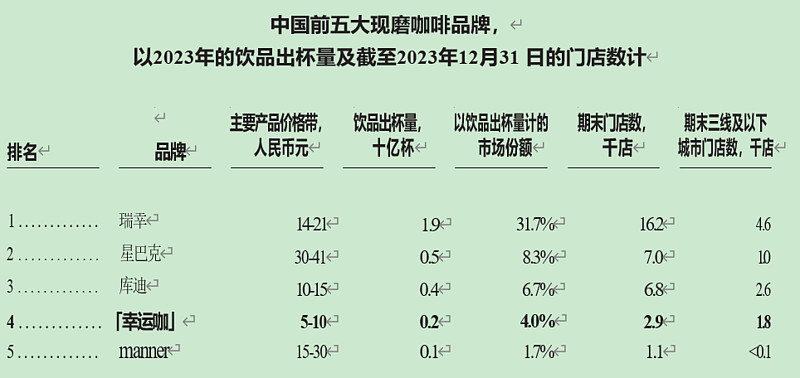

2、幸运咖发展着实一般,拥有超过2,900家门店,但对集团贡献不足5%。远被同样成立于2017年的瑞幸咖啡等同行甩开。

图四:幸运咖出杯量份额

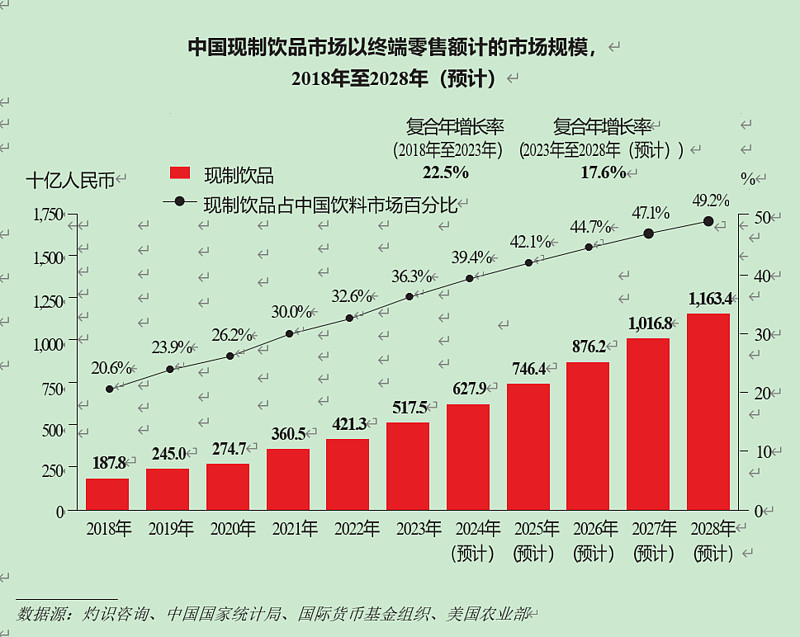

3、现制饮品的未来发展空间有多大?

图五:现制饮品市场增速与规模

上图所示,中国现制饮品的饮用量正在以约20%的年化增长率快速提升,预计到2027年成为万亿市场,届时将在饮料市场中占比接近50%。

对应到蜜雪集团,未来3年,终端销售额至少达到1000亿/年,以2024年600亿销售额计算,年复合增长率达到18.56%,保守估计超过了国内80%的公司。

那么蜜雪是靠着什么脱颖而出呢?

三、蜜雪冰城成功的秘诀

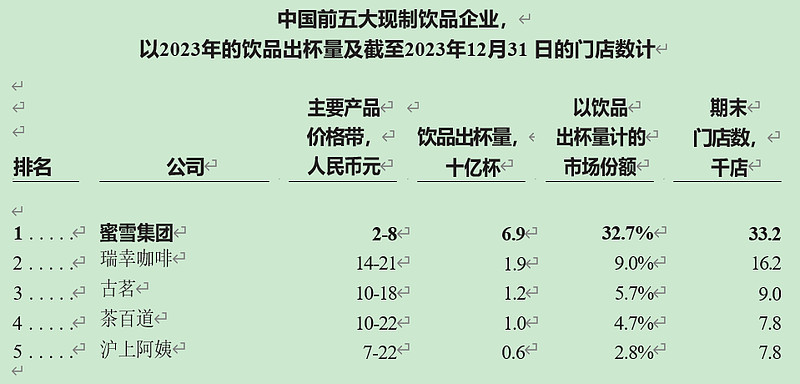

1、店面数量遥遥领先,触达消费者最多。

图六:现制饮品企业门店数排名

可以看到,截止2023年,蜜雪集团门店数与第2-4名总门店数相当。而且这个数字还在增长。截止2024年底,蜜雪冰城大概在中国有4万家加盟店,在东南亚有5千家加盟店,共4万5千家门店。

2、低价策略,更加亲民,广受欢迎。

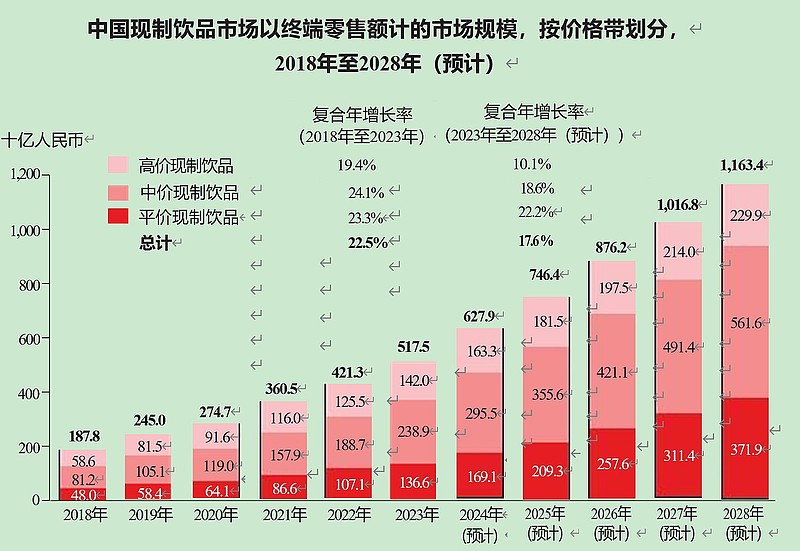

现制饮品的价格带分为三种:1)平价<10 元人民币; 2)中价 10<20;3)高价>20元。

如图六所示,蜜雪集团卡位平价饮品,单价在2-8元。而该价格带正是增长最快的赛道:

图七:各价格带饮品的增长率与市场规模

如图七,平价饮品年化复合增长率超过20%,增速最快,说明性价比饮品广受欢迎。

综上,蜜雪集团以其多门店+平价策略,取得了最多的市场份额。展望未来,其成功大概率还会延续。

说到这,大家可能会有有一个问题,为什么蜜雪能卖这么便宜,而其他竞品却不能?

这得益于其供应链深度与广度的布局。从供应链来看,其前、中、后端各个环节都有成本优势。

具体说来,前端采购具备规模优势。其采购网络覆盖全球六大洲、38 个国家,这使得公司的采购成本较同行业平均分别低约10%及20%以上。

在生产端,公司拥有五大生产基地,60多条智能化产线。公司是中国唯一液体乳产品生产许可证的现制饮品公司;饮品食材生产的耗损率仅为0.71%,远低于行业平均水平。且公司自产部分核心包材和门店设备,例如糖蜜和果蜜的包装瓶,其自产成本比从外部采购价低约50%。

后端运输也是同理,公司在全国乃至东南亚都布局了较多的仓库,原材料可以实现较快时效的触达。

在门店端,其核心两大单品柠檬水与冰淇淋,在旺季能占据销售额的一半以上,精简的SKU让门店运营效率超越同行。

以上种种优势,让集团2023年的采购成本较同行业平均分别低了至少10%,有些品类甚至超过20%。

举个直观的例子,哪怕蜜雪冰城一杯柠檬水终端仅卖4元/杯,但加盟商仍然有55%的毛利率,蜜雪集团也有31%的毛利率。这种把成本压缩到极致的本领是公司重要的护城河。

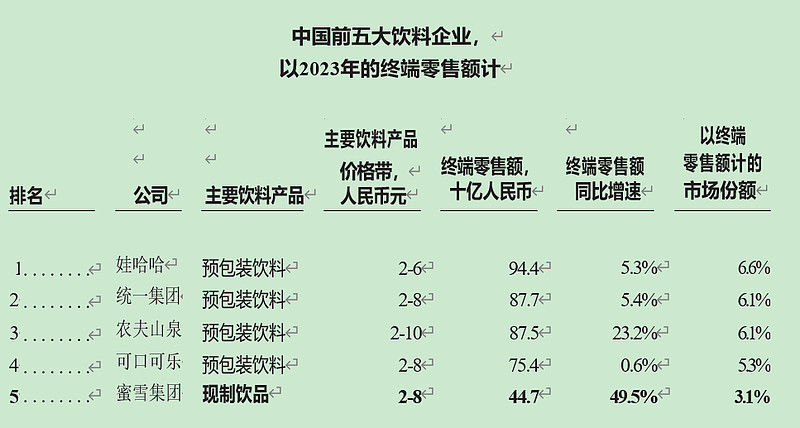

也正是拥有了以上优势,蜜雪集团得以跻身于全国饮品市场的第五,而且凭借着高增速增长,大有再进一步,超过可口可乐的势头。

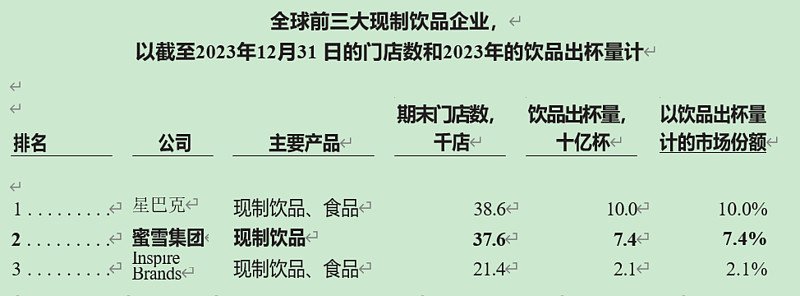

图八:中国饮料市场终端份额

放眼全球,集团2023年出杯量已经是世界第二。

图九:全球出杯量前三现制饮品企业

三、蜜雪集团盈利途径

蜜雪集团采取的是加盟制,门店是加盟商投资经营的,那么蜜雪集团靠什么赚钱呢?

图十:蜜雪集团收入构成

如上图所示,蜜雪集团通过门店赚钱的途径共有三种:

1、商品销售,即给加盟店供应制作奶茶的食材和包材,如糖、奶、茶、咖、果、粮、料以及包装等。占据了蜜雪集团90%以上的收入。

该业务毛利率在30%上下浮动。这个数字和古茗、茶百道相近,但在大环境整体承压的2024年前三季度,蜜雪的归母净利率却能稳中有升,创下18.7%的新高,其归母净利润预计在2024年达到44亿。作为对比,同期茶百道净利润大幅下降约60%,来到5亿左右;奈雪的茶更是因大幅闭店产生几亿元的亏损。显而易见,蜜雪集团的竞争优势明显。

2、设备销售,即供应加盟商开店的必要设备设施,如冰箱、冰淇淋机、制冰机及咖啡机等。

在开店装修完进场后一次性收取,与开店节奏相关,随着开店速度放缓,其占收入比从2021年的6.7%逐年下降,2024前9个月为3.3%。

3、加盟和相关服务,比如固定的加盟费、管理费及培训服务费。占收入比稳定在2%左右。

综上,蜜雪集团的盈利与门店经营息息相关,只有门店多产多销,蜜雪集团才能通过提供原材料赚钱。我们考察一下门店的生存状态。

五,蜜雪门店财务模型

蜜雪冰城店型:截至2024 年9 月30 日,标准堂食店占 78.1%、标准档口店占19.8%、特装店占 1.0%、集装箱店占0.9%、旗舰店占0.1%,及主题店占0.1%。

店型集中在标准堂食店和档口店两种。平均单店来看:

图十一:蜜雪冰城单店销售数据

从上图中读出:

1、蜜雪冰城近几年门店销售额平稳,略超过4100元/天/店,单店销售额高于其他品牌,但按照蜜雪平均40-50平米的店面,坪效约35000元/年,在行业内属于偏中低一档。

2、出杯量约650杯/天。按照每天有效营业时长10小时算,平均每55秒出一杯,按照一般接单、填料、注水、封装等流程,要达到该时效,起码需要3-4名员工紧锣密鼓配合工作。

3、按照每杯500ml计算,45000家门店毛估覆盖中国、印尼、越南约15亿人口,则平均蜜雪饮用量为约10ml/人/天。

4、单杯6元出头,超过同等容量可口可乐的一倍——芒格预言的消费升级以商品形态变迁体现了出来。

我们再来考察一下门店的单店净利润,与之相对应的,是集团的单店盈利。

假设门店净利率2011年-2024年1-9月分别为15%,12%,14%,14%,则门店利润如下图所示:

图十二:门店单店净利润与集团单店净利润对比

上图呈现了几个事实

1,门店毛利率约60%,换句话说,加盟商每卖100元,蜜雪集团收入40元。

2、加盟商门店净利润可以稳定做到约20万元/店/年,若开一家门店按照投入30-40万元算,则平均回本周期在18-24个月,在竞争激烈的今天,这是一个可以接受的数字。

3、蜜雪集团盈利逐步攀升,最新数据来到11万元/店/年。可见,虽然蜜雪集团与加盟商门店净利润的差距在缩小,不过从单店商品销售额与门店零售额的变化趋势来看,并非是因为集团提高了商品售价,而是通过管控成本,提升毛利率的结果。

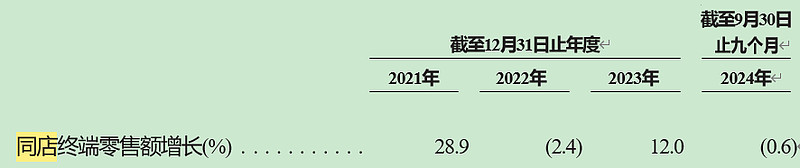

但遗憾的是,蜜雪冰城同店已经没有增长,这与国内门店加密有关。

图十三:蜜雪同店增长数据

分析至此,我们可以从单店角度对蜜雪集团进行估值。

若按照门店生命周期10年算,则一家门店为加盟商和集团带来的净现金流约(20+11)*10=310万元,按照2025年5万家门店计算,则总现金流超过1500亿。这里没有考虑折现,也没有计入未来门店的增长,姑且将两个因素抵消,那么门店现金流1500亿便可以作为当下对蜜雪集团的合理估值。

六,芒格式猜想

经过以上分析,我们对蜜雪集团有了一个比较全面的了解。在这里不妨借鉴芒格老爷子的思维对蜜雪集团做一个远期预测:“假设10年后,饮水量2.4升/天/人,其中30%为饮料,而饮料中40%为奶茶、咖啡等现制饮品。

假设蜜雪集团占有5%的份额,也即折合饮用量14.4ml/天/人,若仅考虑亚洲50亿人口,按单杯500ml,则对应销售量为1.44亿杯/天。假设届时每杯单价下降到5元,门店毛利率维持60%,则蜜雪集团商品销售额为1.44*5*40%=2.88亿元/天。取20%净利率,则有净利润210亿元/年。”

对于未来可以赚取200亿元左右利润的公司,以10年维度看到3000-4000元估值都是可能的。

本文同步发于《雪球参考》。

再次风险提示:绝非推荐现价买入,不构成投资建议。

$瑞幸粉单(LKNCY)$ $星巴克(SBUX)$ $农夫山泉(09633)$

@今日话题 @雪球创作者中心 @雪球达人秀@雪球参考

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP