(原标题:中国的铝 世界的铝)

现在虽然市场还在泡沫中没完全睡醒,但最近AH的黄金股逐渐有起色,说明大家正在反应过来,金子的反光照的脸上发热了。其他的真实核心资产迟早也会轮到的。

今天我们来聊一聊大宗商品里爆发性最好的资产之一——铝。

为什么叫中国的铝,世界的铝呢?因为不管是当前还是未来很多年,全世界都要大量使用我们中国生产的铝。

老规矩,按照之前的分析框架,我们还是先讲铝的属性用途,然后讲供需问题,然后我们研究一下投资方向,重点是铝的股票。因为铝股是弹性最大的矿产股,没有之一。大行情的时候一轮涨5倍10倍的不少,甚至更多,大家可以自行看一下中铝、中国宏桥、云铝等历史趋势和业绩反馈。

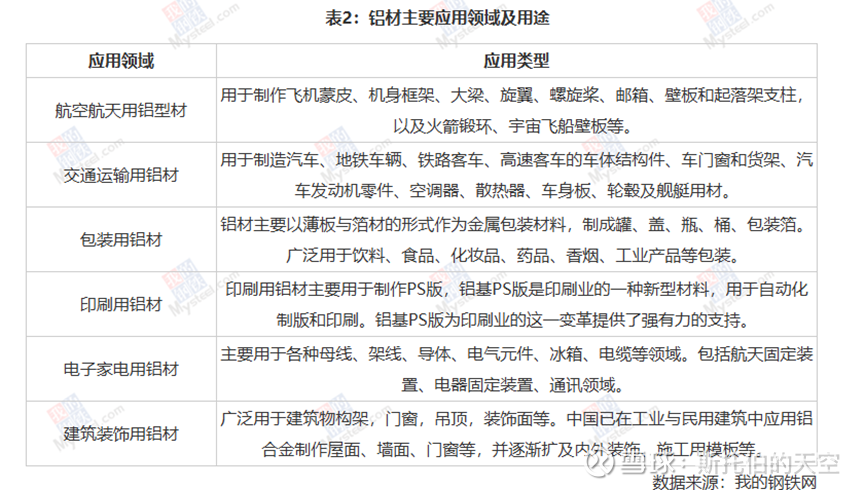

第一部分:铝的属性用途,铝是自然界中大量存在的元素,是地球地壳中含量最多的金属元素。下图是铝土矿,你在你老家估计也见过。

铝这个金属其实很简单,大多数人每天在生活中都会遇到,从日常的工地围挡、电脑、汽车到卫星火箭飞机,都要大量的用到铝材料,是全球消耗量最大的一种金属之一,在现代工业生产和日常生活中是刚需品。可以看看下图:

关于用途和属性太过简单了,我们不做赘述,直接讲供需。

第二部分:供给端的格局:

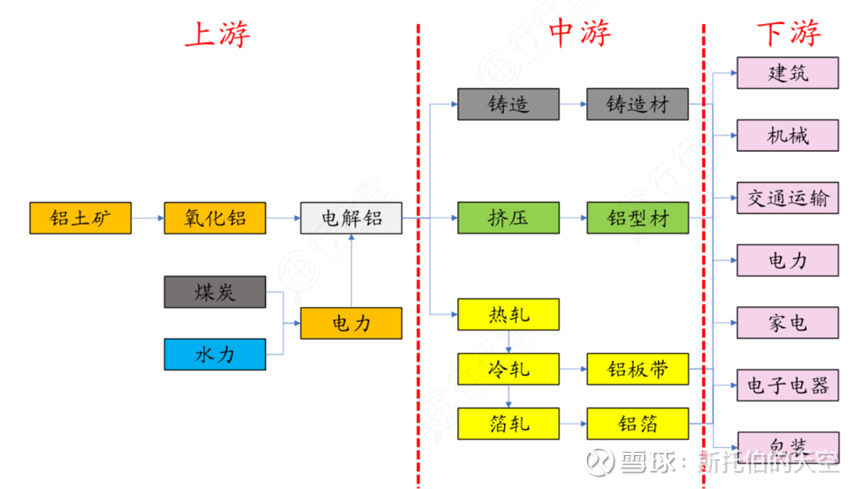

先梳理产业链:

讲供需前我们要说一下铝产业链,不然后面你可能看不懂。

铝的产业链很长,但我们只需要记住大的环节就好,铝土矿——氧化铝——电解铝(原铝)——铝材,或者再生铝——铝材。

供给端的情况总结下来就是:铝土矿供给充足但分布不均、但是供应充足

氧化铝价格波动大、电解铝产能天花板

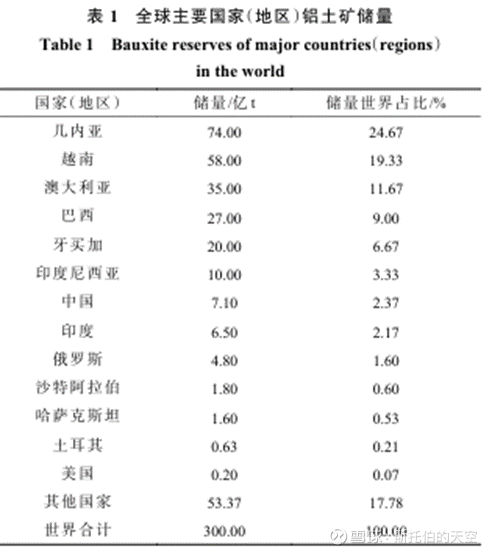

现在已查明铝土矿储量可以满足全球市场的需求近100年,但是铝土矿的分布不均。澳大利亚、巴西、越南和几内亚为世界主要铝土矿储量国,大家可以看一下这个图。2023年,越南铝矿储量为58亿吨,占世界储量的19%,是亚洲铝矿储备最丰富的国家,中国储量仅为7.1亿吨,占比为2%,自有资源储备不足的现状较为严峻。不过短期的产能紧缺,我们自己也可以大量生产或者多元化采购。

你们要注意看越南哈,未来东盟要成为世界工厂,越南有得天独厚的优势。

再看氧化铝,铝土矿是氧化铝里成本最大的一块,占了成本的50%左右,工艺不同,或高点低点,其他的成本占比不大。因此,铝土矿的价格基本也直接也决定了氧化铝的价格。所以氧化铝也很明显跟着铝土矿的特点,就是长期供应充足,短期偶尔波动很大。

看下图,去年外围环境扰动,主要是几内亚的产能遇大问题,还有海运受阻,导致铝土矿价格一度大涨,从而引起了氧化铝价格大涨。但是今年初供给很快上来,价格就掉下去了。大家要记住,铝土矿本身是不稀缺的,这边产能下去,另一边产能很快会上来。因此铝土矿和氧化铝,对下游铝材价格都没有决定性。( 其实铝土矿和氧化铝投机性都很重。)

目前氧化铝价格已经跌倒了2800,基本是还是属于合理范围内的一个价格。

但是,如果全球持续性进入逆全球化和无序状态,那么铝土矿的价格也会不断抬升。而如果越南的铝土矿大规模开采(比如跟我们合作),那铝土矿价格可能会下降。这点大家需要跟踪下外部局势。

接下来进入电解铝环节,这是我们研究的重点。电解铝的情况总结下就是:长期价格中枢抬升,供给侧天花板效应越来越明显。

铝产业链,真正的话语权就在电解铝环节,也就是在我们中国手上。

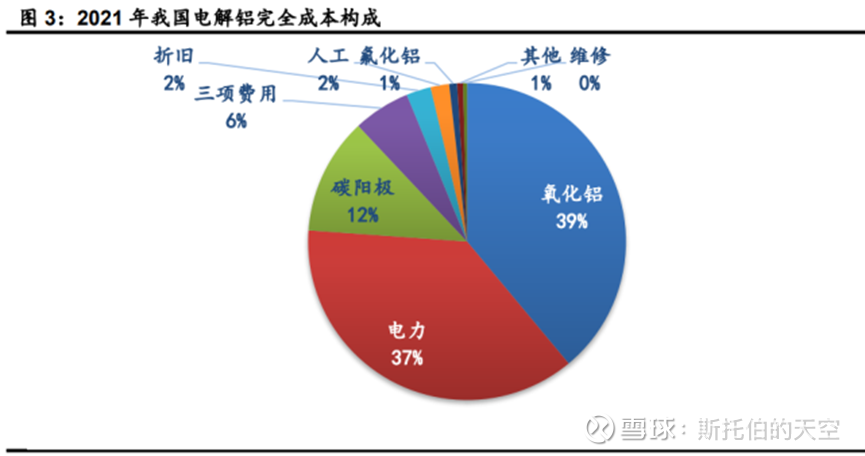

第一个讲电解铝的成本构成(看图):

大家可以看这个图,电解铝里面,电力和氧化铝占比很大。上面我说过,氧化铝的供应其实是长期充足的,拉通来看成本变动并不大,但是电力不一样,电力的成本差异极大,不同的国家地区,不同的季节和不同的时段,电力成本差距很大。因此最主要决定电解铝价格的其实是电力。

为什么我们国家铝土矿匮乏,但是确实全球最大的电解铝生产国?

因为我们有大量廉价的能源,并且能源供给多样化,这是全世界任何国家都无法比的,你完全可以用傲视群雄,无出其右来形容。请看下面几张图。

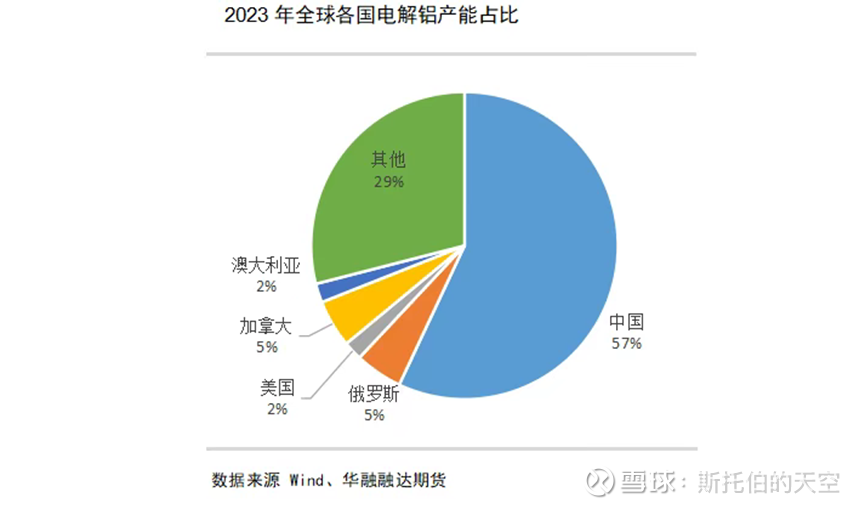

根据彭博数据,截至 2023 年底,全球电解铝产能共 7900 万吨, 中国占比 57%。从 2004 年至今,中国产能占比迅速增长,并一直维持世界第一铝冶炼产能 大国的地位。但全球铝冶炼增速明显减缓,2023 年增幅仅为 0.6%。为什么呢?主要原因是全球范围电费在 2020 年后普遍上涨,以意大利、德国、法国等电解铝消费量较大的欧洲西方国家为代 表,2022 年末较 2020 年初电费价格涨幅到达了近 466%,中国各省份的电费均价增幅约为 21%,增幅相对较小。南亚和东南亚这些国家甚至都还处于电力短缺状态,哪来的电搞电解铝啊。

所以有人说嘛,全球消费的看似是电解铝,其实是消费的我们中国人的电力。但是我们的能源价格也是要涨价的,不涨价不行啊,未来一大堆要用电的机器设备。

第二个要讲电解铝的产能天花板(划重点):

供给侧有个非常重要的政策,就是2017年,为了环保和双碳政策,实现电解铝产能总量控制和出口限制。通过行业自律确立了电解铝产能天花板,将有效遏制电解铝的无序扩张。即使未来电解铝行业的产能全部运行,最大产量将始终低于4500万吨/年。

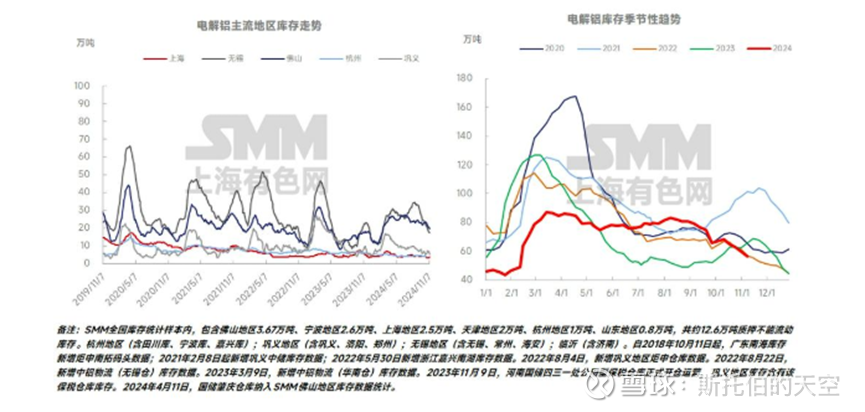

这个效果是非常明显的,大家看下图:

2017年指定产能天花板后,沪铝价格中枢是不断抬升,只有2020年疫情刚开始的时候暴跌过。此后长期出于供需偏紧的状态,价格摆脱了周期性。

同时,库存整体不断的在下降,你们注意看它每年的那个峰值,越来越低:

OK,咱们进入消费端分析:

第三部分:消费端:

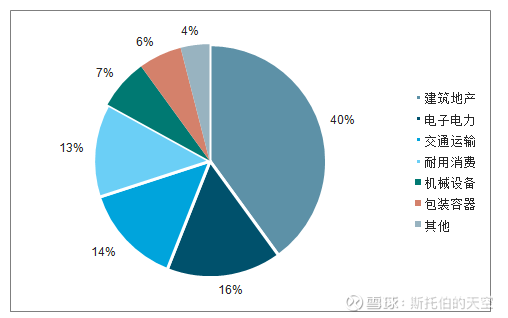

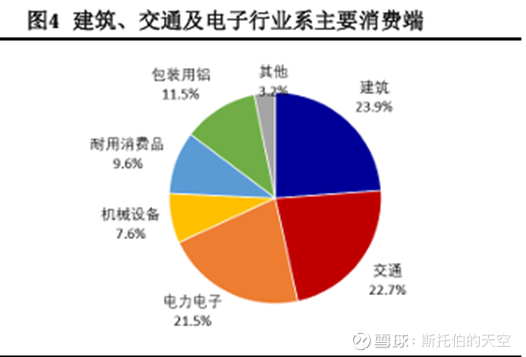

先看消费结构:

上图是2019年的消费结构,下图是2023年的消费结构,变化非常明显。这几年,建筑行业的使用占比是在下降到,交通和电力明显的在上升。主要是受到建筑行业景气度下降和新能源行业崛起的影响。新能源行业不仅承接住了一部分地产行业转移的产能,还增加了不少消耗。

(2019年)

(2023年)

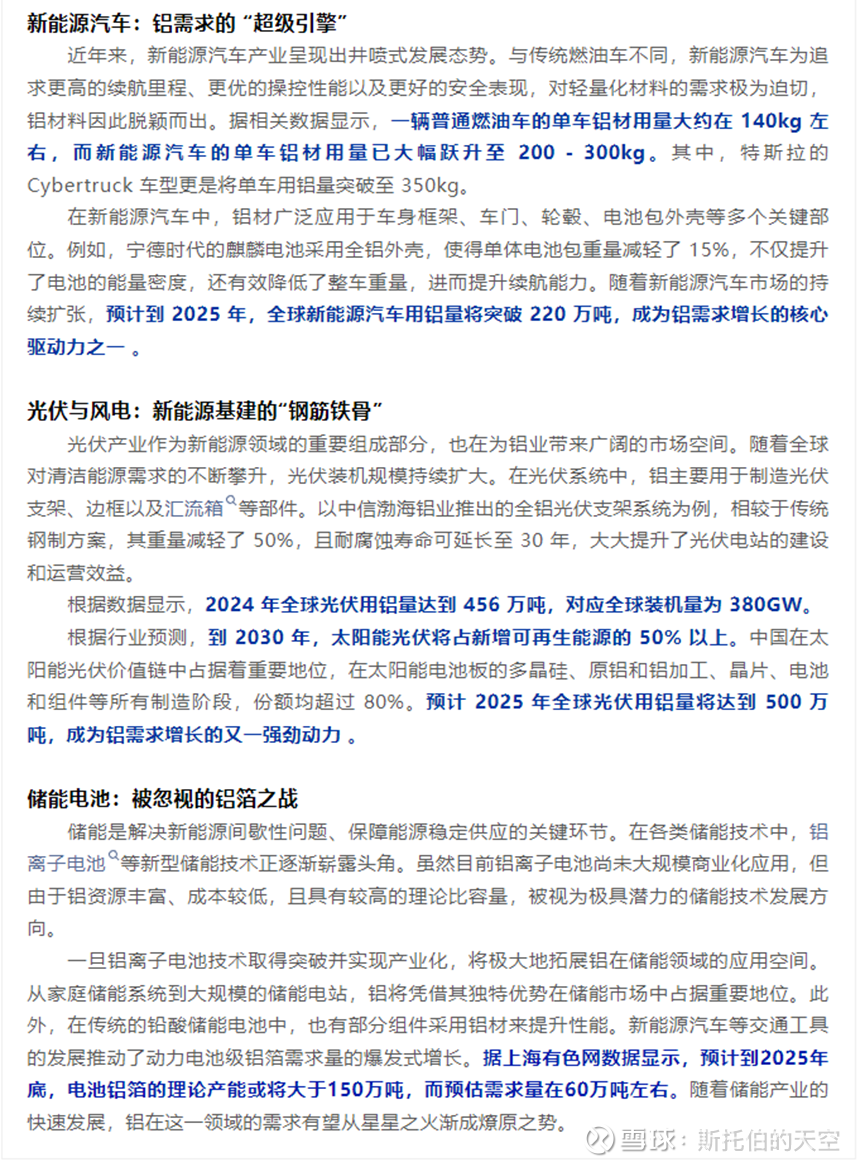

未来,电解铝有几个增长点(划重点):

第一、 新能源的巨大需求,大家都很清楚,光伏和新能源车对铝材的消耗量是非常大,电力交通行业,未来会逐渐的替代建筑行业成为第一大增长极。其实过去发达国家也是电力交通行业对电解铝的消耗更大,这是一种趋势。

第二:建筑领域的总使用量实际上还是增加的,因为未来除了新增的住宅外,还有大量的老旧小区改造,这部分其实是有增量的。

第三:亚非拉美尤其是印度和东盟的工业化需求带动出口,包括对电解铝和铝材的需求,目前这些后发展的国家地区的能源供应,还是很成问题的,他们大量的铝制品还是需要进口。他们没有我们的能源优势,即使低端劳动力密集型产业转移,他们的铝锭铝材还是要用我们的。而东盟这种我们可以直接去建厂,就地生产,高压电塔迁过去,它要是哪儿不得劲儿,咱们就停电。

第四:老欧洲(中西欧)的在工业化带动出口需求,欧洲这个铝材基本是要靠进口,因为对他而言,做电解铝的成本太高了

再讲讲货币端(非常重要):

有几个因素跟黄金的因素很像。美元的信用在下降叠加逆全球化导致各国开始注重保护本国货币主权信用同时资源国开始谨慎的保持铜铁铝等大宗商品的输出,这导致了大宗商品全球定价的重置,带来了大宗商品长期高位和持续上行的动能。战争的因素则进一步推高了全球大宗商品的定价。局势的不明朗会让资源输出国更容易维持原材料的高价而不是薄利多销。

现在特朗普的不靠谱操作,把全球搞得很紧张,各种受阻,大滞涨时代越来越明显,实际上是拉长了大宗商品的景气周期。

总结电解铝价格展望:上游铝土矿供应充裕但是波动大,能源价格逐渐走高,货币购买力下降,需求端增量明显,电解铝价格在波动中走高。

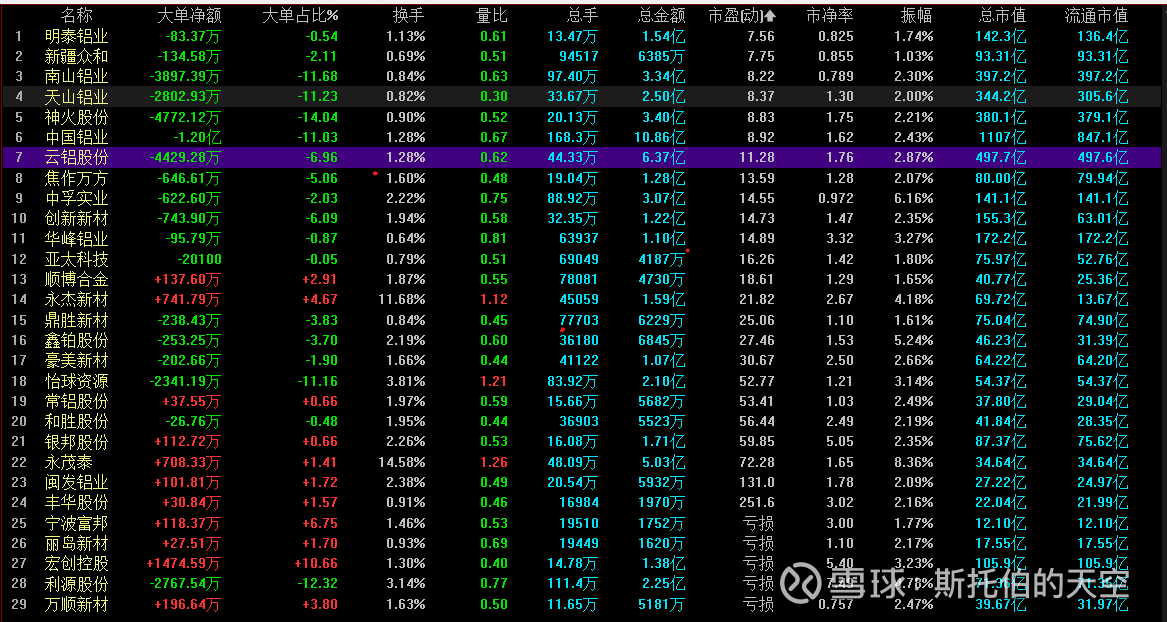

接下来我们聊聊铝上市企业也就是铝股的情况。

先说个大背景:长期的竞争叠加4500万吨天花板带来的内卷,很多中小铝厂都倒闭关门了。现在能存活下来的,它们的成本控制能力变得很强。通过进货渠道、产能安排、库存的安排,对价格波动风险的控制变得非常强。铝价的稍稍涨幅,就可以带来巨大利润,而略微下跌,对利润就影响却很小。典型的就是云铝和天山这种企业。

然后继续分析

首先,历史上,铝上市企业的利润弹性,几乎是大宗商品上市企业里面最强。在景气度高的一段时期,经常是几倍什么十倍的增长。因此,我们有理由相信,一旦未来铝价整体再次大幅度上行,铝的上市企业的利润增速应该是很强的。未来即使铝的价格没有大幅度上涨,长期保持高位,那铝企业的盈利能力也是非常强的。

然后,选择标准:最好是自己有矿,有能源,比如云铝股份和神火是比较满足这个条件的。再说云铝股份这种,是非常满足ESG的要求的,属于各方面比较优秀的公司,跟他所处的地理位置有很大的关系,因为云南有非常丰富的水电资源,和较为丰富的铝土矿资源。云铝股份的管理能力、盈利能力和各项核心财务指标也非常强,利润弹性非常大,还存在大额分红的预期,这是市场给他高出那几个大家伙估值的重要原因。

另外就是进货渠道强(有矿)、成本控制能力强,溢价能力强。

那么中国铝业和中国宏桥这种巨头,就是属于在市场上的话语权比较大的那种,他们的规模效应非常的明显,也是非常受益于铝制品价格的上涨的。

最后,铝的上市企业的估值目前都处于历史上一个中等偏下的位置,相对很安全。而国际铝价处于一个中间水平,如果一定要考虑美债规模的影响,目前的国际铝价是偏低的。

以上是我对铝的上市企业的分析,仅供参考,不构成投资建议,更没有推荐大家去买什么。

大家有新的问题可以在评论区留言,我一一回复。但比较重复的问题就不一一回复了。

$中国铝业(SH601600)$ $云铝股份(SZ000807)$ $神火股份(SZ000933)$ #电解铝# #氧化铝# #铝土矿#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP