(原标题:关于煤的思考)

聊煤,肯定躲不开陕西煤业和中国神华,不过我今天就想聊聊煤的逻辑,一起来吧!

问:煤有什么价值?

答:先看看煤的用途

根据最新行业数据和研究报告,煤炭的主要用途占比情况如下:

一、动力煤(占比约75%)

动力煤是煤炭消费的主体,主要用于发电、工业锅炉等领域:

1.发电用煤:占煤炭总消费量的60%左右,是动力煤的核心用途。中国约40%的电力依赖燃煤发电,平均发电耗煤约370克/千瓦时。

2.工业锅炉用煤:占比约30%,用于钢铁、水泥、玻璃等行业的高温热能需求。

3.建材用煤:占比约10%-11%,以水泥生产为主。

4.生活用煤:占比约20%,主要用于民用取暖和燃料。

二、炼焦煤(占比约15%)

炼焦煤主要用于钢铁行业:

炼焦炭:1.3吨炼焦煤可生产1吨焦炭,焦炭是炼钢的核心原料,占钢铁生产成本的30%以上。

高炉喷吹:少量无烟煤粉直接喷入高炉,替代部分焦炭。

三、化工用煤(占比约7%-8%)

化工用煤主要用于煤化工产业,近年来占比逐步提升:

煤化工产品:通过气化、液化等技术生产合成氨(化肥)、甲醇、烯烃等2000余种化工产品。

区域特点:中国煤化工占化工原料的15%-20%,主要依赖煤炭气化和液化技术。

未来趋势:预计到2030年,化工用煤占比可能提升至11%-13%。

四、其他用途

冶金用动力煤:占比不足1%,主要用于烧结和高炉喷吹。

进口补充:中国年进口煤炭约5亿吨,其中动力煤4亿吨、炼焦煤1亿吨,蒙古进口的炼焦煤占比逐年增加。

由此可知,动力煤(尤其是发电)占据主导地位(60%-75%),其次是炼焦煤(15%),化工用煤当前占比约7%-8%,但增长潜力显著。未来煤炭产业将向清洁高效利用转型,化工领域的技术突破可能进一步改变用煤结构。

从未来角度看,煤主要用途还是电煤、炼焦煤和化工煤。

问:那么未来这三个类型煤的需求情况如何?

答:如下

电煤

短期需求增长:2025 年,根据中电联预测,全国电力需求增速预计达 6%,火电增量空间约 2000 亿千瓦时,带动电煤需求增长约 1 亿吨。新能源发电和水电对火电的挤出效应减弱,电煤需求增速环比提高至 3.3%。

中期需求稳定:在未来一段时间内,由于新能源发电的间歇性和不稳定性,火电仍将在电力供应中发挥重要的调节和兜底作用,电煤需求将保持相对稳定。且随着经济的持续发展,电力需求的基数不断扩大,即使新能源发电占比逐渐提高,电煤的绝对需求量在中期内也不太可能出现大幅下降。

长期需求面临挑战:随着新能源发电技术的不断进步和成本降低,以及储能技术的发展,新能源发电将逐渐占据更大的市场份额,火电的占比会逐步下降,电煤需求长期来看面临着被替代的压力。

炼焦煤

短期需求有望改善:2025 年,预计地产影响减弱,基建和制造用钢需求增加,出口需求维持高位,炼焦煤总需求小幅下降,但整体需求有望改善。随着一系列利好宏观经济的政策出台,下游建筑钢材市场或呈现筑底乃至小幅回暖状态,焦煤终端地产需求疲软拖累或边际减弱。

中期需求存在不确定性:钢铁行业的发展态势对炼焦煤需求起关键作用。如果全球经济能逐步走出低迷,基础设施建设和制造业复苏,钢铁需求增加,将带动炼焦煤需求增长。但如果环保政策持续收紧,钢铁行业面临更严格的减排要求,或者电炉炼钢等非高炉炼钢技术得到更广泛应用,将减少对焦炭的需求,进而抑制炼焦煤的需求,因此中期需求存在不确定性。

长期需求可能下降:从长期来看,随着钢铁行业绿色转型的推进,氢气直接还原铁等新工艺的发展,对传统焦炭的依赖度可能会降低,炼焦煤的长期需求可能受到抑制。不过,由于钢铁行业的转型是一个长期过程,在短期内炼焦煤仍将是钢铁生产中不可或缺的原料。

化工煤

短期需求持续增长:2025 年,化工煤需求延续增长态势,增速放缓至 5% 左右。在煤化工产能投放、油煤价差保持相对高位的背景下,化工用煤消费量保持较快增长。

中期需求前景广阔:随着全球对能源多元化和化工产品需求的增长,煤化工行业将不断发展。以煤为原料生产甲醇、合成氨、煤制油、煤制天然气等化工产品的技术不断成熟和完善,化工煤的需求有望持续增加。同时,一些新兴的煤化工领域,如煤制烯烃、煤制芳烃等也在不断发展壮大,将进一步拉动化工煤的需求。

长期需求有望稳定:即使未来新能源在能源结构中的占比大幅提高,化工煤在化工领域的应用仍具有不可替代性。因为煤炭作为一种重要的化工原料,其资源丰富、价格相对稳定,能够为化工行业提供稳定的原料供应。当然,随着技术的进步,化工煤的利用效率将不断提高,单位化工产品的煤炭消耗量可能会有所下降,但总体需求有望保持稳定。

由此可见,稳定增长的是化工煤,传统的电煤还能保证,但需求会日渐萎缩,炼焦煤中期看经济发展,长期也是被电取代的路数。而这一点本质上是煤作为能源的一种的必然宿命。低成本才有更好的生存价值。

煤的未来不算乐观,但也不太悲观,超远期而言,是作为战略能源来补位的,以及作为化工行业的低成本来源来存在的。

好了,下一步咱们就来看一下中国神华和陕西煤业

问:再看看大型煤企的煤卖给了哪些客户吧?然后咱们再来分析

中国神华

根据2024年度报告及相关公开信息,其煤炭销售客户结构及占比情况如下:

一、按客户类型划分

1.外部客户

2024年对外部客户的煤炭销售量达381.2百万吨,占总销量的83.0%。这些客户覆盖电力、冶金、化工、建材等多个行业,其中前五大外部客户合计占比41.9%(192.4百万吨),最大客户为国家能源集团,占比35.9%(164.9百万吨)。剩余四大外部客户合计占比约6%(即41.9%-35.9%),具体企业名称未披露,但根据行业分布,可能包括大型电力集团(如华能、大唐等)、煤化工企业(如中石化、宝丰能源)及区域性煤炭贸易商。

2.内部发电分部

向集团内部发电业务销售73.5百万吨,占比16.0%,主要用于燃煤发电。

3.内部煤化工分部

向集团内部煤化工业务销售4.6百万吨,占比1.0%,主要用于烯烃等化工产品生产。

二、按销售渠道划分

1.通过销售集团统一销售

占比95.2%(437.4百万吨),主要面向长期协议客户及大宗交易。

2.煤矿坑口直接销售

占比4.8%(21.9百万吨),主要针对周边区域客户。

三、按区域划分

1.国内销售

占比97.6%(448.5百万吨),其中进口煤转销占比1.5%。

2.出口及境外销售

占比2.4%(10.8百万吨),主要面向亚太地区市场。

补充说明

客户集中度:前五大外部客户主要为电力、化工及贸易公司,显示出对重点行业的依赖。

定价模式:以长协为主(年度长协占比53.6%),公司86%的煤炭通过长协销售(年度长协占57.5%,月度长协占24.4%),剩余部分通过现货和坑口直销完成。长协机制有效平滑了价格波动,2024年自产煤长协均价为527元/吨,较现货价格低约15%,但保障了销量稳定性。

没区别,基本上主体是:电煤和化工煤。

再来看陕西煤业

陕西煤业的客户结构以长协客户为主,覆盖电力、化工、冶金、建材等多个行业,具体分布及比例如下:

一、核心客户结构

1.电力行业

占比约30%:主要客户包括华能国际、大唐发电、华电国际等头部火电企业。

合作模式:通过“基准价+浮动价”长协锁定价格,基准价为700元/吨,2024年长协煤价同比下跌3.8%,但利润稳定性较高。

区域覆盖:重点保障重庆、湖北、湖南等地的电力用煤需求,例如2024年“陕煤入渝”量达1987万吨,占重庆市外调煤炭主渠道。

2.化工行业

占比约30%:客户包括鲁西化工、河南能化、安徽昊源化工等大型煤化工企业。

产品特点:陕北矿区(如红柳林、柠条塔矿井)的煤炭灰分低、硫含量低,适合作为化工原料煤,发热量达5800大卡以上,品质稳定。

合作深化:2024年部分矿井化工煤销量占比提升至85%以上,并通过定制化服务满足客户需求。

3.冶金、建材及其他行业

占比约20%:包括钢铁、陶瓷、玻璃等企业,如冀东水泥等。

市场销售:采用市场化定价,价格波动较大,但通过优化产品结构(如提高块煤比例)提升附加值。

4.其他客户

占比约20%:包括民用煤、贸易商及外购煤业务,通过铁路、公路等多渠道覆盖山西、河北、沿海地区。

二、销售模式与区域分布

1.长协占比超80%:80%的煤炭通过长协销售,锁定电力、化工等大客户需求;剩余20%为市场化销售,灵活应对价格波动。

2.区域外运:陕西煤业六成以上煤炭外运至24个省(区、市),重点覆盖华中、西南地区(如重庆、湖南、湖北、江西),通过浩吉铁路等运输干线实现快速保供。

陕西煤业也是,主要是电煤,化工煤,炼焦煤。

从化工煤占比来看,陕西煤业的价值或许更大一些,咱们先来看一下陕煤。

老规矩走起=》

储备,等待,买入,这个是我研究和收集好公司的基本步骤。今天来谈谈陕西煤业。

评估公司可以先看净资产收益率,然后看企业运营模式,之后评估运营质量,是不是在做正确的事,如果是,恭喜你,可以作为一个收藏标的,留起来,长期拿着了。

下面来整体看一下:

营收从2011年429.66亿增长到2023年1708.72亿,复合增长率12.3%

扣非净利润从2011年的92.91亿增长到2023年的246.80亿,年化复合增长率8.5%,2011 - 2023 年陕西煤业扣非净利润总值是 1266.65 亿元 ,平均值约是 97.44 亿元。

净资产收益率,2011-2023年的平均值是18.6%,非常赞!

没说的,这个资产运营质量,牛掰!

下面看一下陕西煤业净利润贡献的主要来源:

煤炭业务营收占比高:2016 - 2022 年,煤炭板块的年均营收占比达 96%,年均毛利占比达 97%。陕西煤业成立以来煤炭业务一直是核心业务,且 2011 年煤炭产量就达 1.02 亿吨,在 2011 - 2023 年整个时间段内,煤炭业务在营收和利润贡献上占主导地位。

煤炭产销量增长:2011 - 2023 年期间,陕西煤业的煤炭产量和销量总体呈增长趋势。例如,2023 年公司煤炭产量 1.64 亿吨,同比增长 4.1%,自产煤销量 1.64 亿吨,同比增长 5.3%,贸易煤销量 8954 万吨,同比增长 29.0%。产量和销量的增长是扣非净利润的增长的主要驱动力。

得,结论有了,就是一个卖煤的。

下面先看一下卖煤的核心指标,自产煤成本和完全销售成本:

先看这两个术语了:

自产煤成本

自产煤成本指的是煤炭企业自己开采生产煤炭过程中所花费的所有费用总和。这就好比你自己在家里制作一件东西,从准备原材料、使用工具、耗费人力等各方面所付出的代价。

对于煤炭企业来说,它包含了多个方面的支出:

直接成本:

原材料方面:像开采煤矿需要用到的炸药、支护材料等物资的费用,这些是直接用于煤炭开采环节的物料投入。

人工成本:支付给在井下采煤的工人、井上负责煤炭筛选等相关工序工人的工资、奖金、福利等费用,毕竟人力劳动是把煤炭从地下开采出来并进行初步处理的关键要素。

能源消耗成本:例如采煤设备运行所消耗的电力费用,在煤炭开采过程中需要大量的机械设备持续运转,这就离不开电力的支持,相应的电费支出就是成本的一部分。

间接成本:

设备折旧:煤矿开采会用到很多大型的机械设备,像采煤机、掘进机、输送带等,这些设备随着使用时间增长会有磨损,其价值会逐渐降低,分摊到每吨煤炭上的设备损耗费用就是设备折旧成本。

矿井维护费用:为了保证井下开采工作能安全、正常地进行,需要定期对矿井巷道进行维修、加固,对通风、排水等系统进行维护,这些花费也会计入到自产煤成本当中。

简单来说,自产煤成本就是企业把煤炭从地下开采出来,达到可以往外运输销售的这个状态,所付出的所有代价平摊到每吨煤炭上的费用情况。

完全销售成本

完全销售成本是在自产煤成本的基础上,再加上把煤炭销售出去这个过程中产生的所有费用。

还是以制作东西为例,你制作好了东西,要把它卖出去,那从包装、运输、找客户、做宣传等环节所花费的钱都要算进去。对于煤炭企业而言,完全销售成本包含以下一些常见部分:

运输成本:如果煤炭需要通过铁路、公路或者水路运输到客户指定地点,那相应的运费就是一部分成本,比如租用火车车皮、雇佣货车运输、支付港口装卸费等产生的费用。

销售费用:包括销售人员的工资、差旅费,还有为了推广煤炭产品所做的广告宣传费用、参加各类煤炭交易展会的参展费用等,这些都是为了促成煤炭销售而付出的开支。

其他相关税费及附加:比如煤炭销售环节需要缴纳的资源税、城市维护建设税、教育费附加等,这些依法要缴纳的税费也属于销售过程中产生的成本支出。

总之,完全销售成本就是综合考虑了煤炭从生产出来一直到成功卖给客户整个过程里企业所花费的全部费用,按照销售的每吨煤炭来进行核算的成本情况。

敲黑板=》所以其实最终还是看完全销售成本!

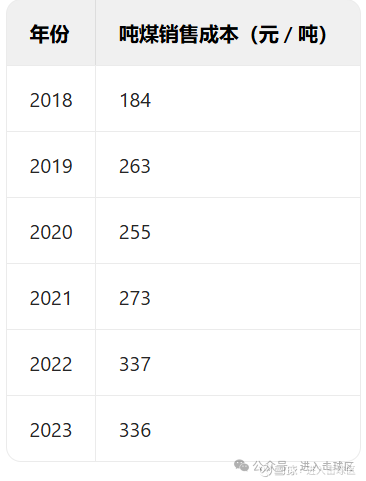

下面是陕西煤业2017-2023的吨煤完全销售成本:

中国神华的2018- 2023 年的吨煤完全销售成本:

再来看一下自产煤销售成本对比:

下面干脆看一下神华和陕煤:

陕煤

营收:2011 - 2015 年,陕煤营收在 325.11 亿元 - 442.60 亿元之间波动。2016 - 2021 年,随着供给侧改革推进,煤炭行业形势好转,营收快速增长,从 331.32 亿元增长至 1523.08 亿元。2022 - 2023 年,营收分别为 1668.48 亿元和 1708.72 亿元,保持在较高水平,2023 年同比增长 2.41%。

增长趋势:从2013年325.1亿元增至2023年1708.7亿元,十年复合增长率约18%,尤其在2016年后加速增长,2023年营收同比增速2.41%。

驱动因素:陕北矿区优质煤炭资源禀赋(特低硫、高热值煤)及自产煤占比61%的成本优势。

扣非净利润:2011 - 2015 年,扣非净利润波动剧烈,从 92.21 亿元降至 - 25.56 亿元。2016 年后快速增长,2022 年达到 294.11 亿元的高点,2023 年为 246.80 亿元,同比下降 16.89%。

十年累计:2014-2023年扣非净利润总计1174亿元,占归母净利润的93%,非经常性损益占比仅7%。

波动特征:2023年扣非净利润246.8亿元,同比下降16.9%,主要受煤价下行影响;但近十年年化增长率仍达43%。

利润质量:自由现金流常年高于净利润,2023年经营现金流净额385.98亿元,利润含金量较高。

神华

营收:2011 年神华营收 2545.75 亿元,2012 - 2013 年处于较高位,2014 - 2015 年有所下降。2016 - 2022 年波动上升,2022 年达到 3445.33 亿元。2023 年营收 3430.74 亿元,同比下降 0.42%。

增长趋势:2013年营收2847.4亿元,2023年3430.7亿元,十年复合增长率仅1.9%,增长平缓且周期性波动明显。

业务结构:以煤炭(占营收79.7%)和发电(占26.9%)为主,煤电联营模式增强抗周期能力。

规模优势:长期稳居全球最大煤炭企业,2023年营收为陕西煤业的2倍。

扣非净利润:2011 - 2014 年神华扣非净利润处于较高水平,2015 - 2016 年有所下降,之后逐步回升。2022 年达到 703.37 亿元,2023 年为 628.69 亿元,同比下降 10.65%。

十年累计:2013-2023年净利润从456.8亿元增至596.9亿元,年化增速约2.7%,扣非净利润增速略高于整体净利润。

稳定性:毛利率长期稳定在35%-40%,2023年净利润率20.29%,受煤价长协机制影响波动较小。

盈利结构:煤炭业务贡献70%以上利润,铁路运输业务毛利率37%,提供稳定现金流。

两者的3点核心差异:

核心差异总结

1.增长模式:陕西煤业依赖资源禀赋(家里有好矿)实现高速扩张,中国神华通过煤电一体化(家里全都做)平滑周期波动。

2.盈利质量:陕西煤业利润含金量高(自由现金流/净利润>1),中国神华现金流更稳定(铁路业务贡献)。

3.行业定位:陕西煤业聚焦优质动力煤细分市场,中国神华覆盖全产业链(采煤-运输-发电)。

陕西煤业:凭借陕北优质煤炭资源禀赋和行业领先的吨煤成本优势,叠加长协机制平滑价格波动及高分红承诺,展现出穿越周期的抗风险能力。

中国神华:通过煤电运化全产业链协同,依托自营铁路网络和煤电联动机制,在周期波动中构建起成本护城河,央企背景与65%分红底线铸就类债券属性。

下面继续进行筛选的对比:

一、核心优势对比

1.中国神华

抗周期性强:全产业链布局(煤、电、运、化)形成闭环,长协煤占比超80%,煤价波动影响较小。电力业务(2024年利润111.5亿元)与煤炭互补,平衡周期风险。

分红稳定性高:2024年股息率6.2%,分红率77%,现金流充沛支撑可持续性。2024 - 2027 年承诺分红比例不低于净利润的 65%,历史累计分红超 3452 亿元,股息率长期超 5%,现金流充沛,能较好地抵御周期波动。

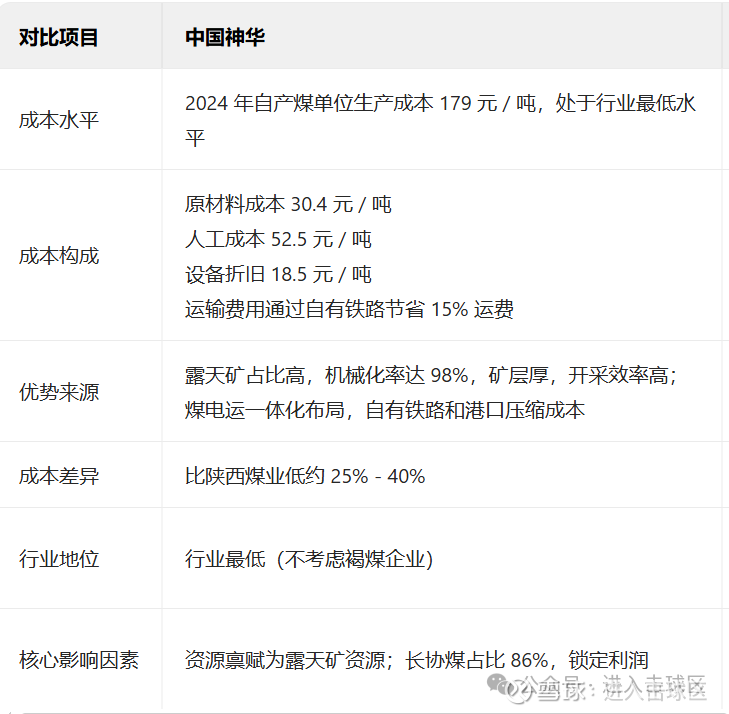

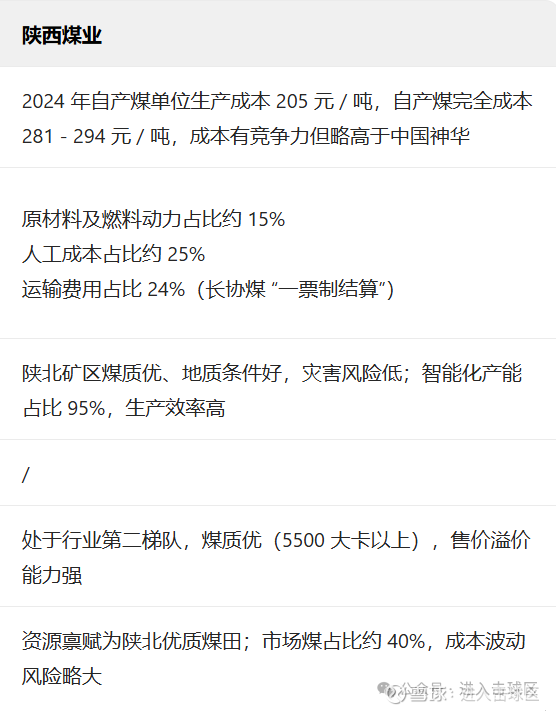

成本控制优异:公司拥有独立运营的铁路集疏运通道以及控制并运营的港口和码头,运输成本低且自主可控,吨煤综合成本283元,费用率行业最低。

2.陕西煤业

资源禀赋突出:陕北矿区煤质特低硫(硫分<0.3%)、高热值(5500-6500大卡/千克),市场需求紧俏,溢价能力强(陕西煤业资源禀赋优异,其煤炭资源主要集中在陕北矿区,煤质为特低灰、低硫、中高发热值的优质动力煤,开采成本行业最低,2024 年煤炭产量目标 1.7 亿吨,产能增长空间明确)。

成本与效率领先:智能化产能占比95%,吨煤成本仅130元,毛利率长期超35%,熊市盈利韧性显著。公司 ROE 长期领先,近十年平均超 20%,盈利质量高。

成长性更优:产能扩张明确(2024年目标1.7亿吨),煤电一体化布局增强抗风险能力,新能源转型潜力大(2024 年收购陕煤电力集团布局煤电一体化,同时参股隆基绿能、赣锋锂业等新能源企业,探索第二增长曲线,适合看好煤炭行业结构性机会,兼顾成长性与高股息的中期投资者)。

点评:从成长属性看,我更喜欢陕煤,因为可以用新增现金流来摊薄成本,这一点对我是有利的。

二、关键风险点

中国神华:

成长性受限,产能增速放缓(2024年仅增0.8%);

清洁能源转型进度可能不及预期。

陕西煤业:

业务集中度高(97%收入依赖煤炭),抗周期能力弱于神华;

煤化工与新能源布局较慢,需警惕转型风险。

点评:优势本身就是劣势,一体两面而已,很正常。

三、配置策略考量

煤价上行期:优先选择陕西煤业,其市场煤占比40%,煤价反弹时净利润弹性更大。

煤价震荡/下行期:中国神华凭借长协锁定和电力业务对冲,防御性更优。

平衡策略:组合配置(如7:3神华与陕煤比例),兼顾稳定性与成长性。

最后的结论是:

选择中国神华:追求“类债券”属性,稳定分红与低波动,对行业周期波动持谨慎态度。

选择陕西煤业:看好煤炭行业结构性机会(如优质煤溢价、产能扩张),或愿意承担一定波动换取更高ROE(近十年平均20% vs 神华14.9%)。

OKK,下面就是进入陕西煤业的估值了:

正常应该用DCF折现,不过陕煤的问题在于净利润和煤价相关度极大,所以利润也是波动相对不小。

先看看市盈率这块:

市净率:

下面是梳理后的:

算下来如下:

2016 - 2023 年陕西煤业平均市盈率中枢约为 8.17;

2016 - 2023 年陕西煤业平均市净率约为 1.71。

当前的股价是20.29元,市值是1967.12亿元,市净率2.07,市盈率9.37;

整体上都高于历史中枢,处于上位区间。

2025年陕西煤业的净利润预估偏差比较大,基本上在180-220亿之间,我取其中位(但我偏悲观一些,毕竟煤价当下对利润影响更大),选200亿元利润。

同时考虑到新能源转型,陕西煤业的市盈率应该会陆续向中国神华靠近。

下面看看神华的市盈率:

以及市净率:

梳理后的表格是这样的:

则2016 - 2023 年中国神华平均市盈率约为10.91,平均市净率约为1.22。

故此未来陕西煤业的市盈率中枢有提升的空间。

当下的话,

8.17倍的市盈率,200亿利润,则企业内在价值应该在1634亿元,对应股价是16.85元,潜在跌幅17%。

目前还是处于以量补价,以煤电一体化代替单一卖煤的初期,量补不上去,一体化刚刚开始的时候,趋势是向好的,故此市盈率有可能往上给一下,比如到9倍,则企业内在价值应该在1800亿元,对应股价是18.56元,潜在跌幅8.5%。

当然也可以市场当下对高股息比较看好,不怎么跌。可买可不买,有一些鸡肋,但看点还可以的,就是转型阶段,就这样。陕煤当前的主导因素还是煤价,这个基本事实尚未改变。

不过得说一句,非常不错的资源垄断类型公司,我很喜欢。此外,当下阶段,或许神华的看点更足一些,后续看看。希望陕煤后面能给一个好机会!

就这些!

$陕西煤业(SH601225)$ $中国神华(SH601088)$

@雪球 @滚一个雪球 @东方小蜗牛 @价值发现 @蒋炜的投资思考

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP