(原标题:品牌中药个股业绩点评,涉及片仔癀、同仁堂、东阿阿胶、华润三九......)

截至当前中药板块个股年报和一季报业绩都已经完全披露完成,我们选择关注度较高的个股简单做一个业绩点评,不以短线论英雄,当以长线定成败;

品牌中药个股业绩点评,涉及片仔癀、同仁堂、东阿阿胶、华润三九......

一、中药板块个股业绩已经完全披露完毕,我们对于关注热度高的品牌中药个股简单做个业绩点评,仅供参考;

上图可以看出,医药制造业营收同比增长13.31%,成本增长44.95%,毛利率减少8.24%,成本端压力非常大,营收一如既往的优秀;

细分来看,肝病用药(主要是片仔癀系列产品)毛利率63.36%,近些年持续下滑,同比增幅非常好,达到21.83%,成本同比增长84.04%,提高毛利率要不提价要不控费,消费大市场不景气的情况下,提价暂时不会,控费主要在成本端,相信天然牛黄降价趋势已经来临,当前国内牛黄价格在140万/公斤,高点回落10%多;

心脑血管用药主营收入同比下滑81.36%,毛利率只有7.91%,猜测片仔癀牌安宫牛黄丸成本太高,公司进行销控;

对于一季度经营数据,扣除医药流通因素,公司总营收同比增长11.11%;

利润放缓主要就是中药原材料上涨(天然牛黄等)压缩了利润空间,公司已经做好原材料储备和经营管理降本增效工作,相信原材料下降趋势,进口牛黄放开,公司利润空间会逐步打开,大概率体现在下半年;

2、中医药集大成者同仁堂,年报数据已经做了解读,看下一季报;

上图可以看出,营收和净利润同比微增,经营活动现金流大幅增加10.84亿元,主要是公司不断优化原料采购节奏,库存结构更趋合理;应该是预判天然牛黄价格下降趋势,不大量储备牛黄导致;

公司核心产品安宫牛黄丸市占率第一,受天然牛黄价格影响最大,大消费当前持续萎缩的情况下,营收和净利润保持正增长非常难得;

预判年中消费见底和牛黄价格下降,利润空间会逐步打开,迎来公司高光时刻;

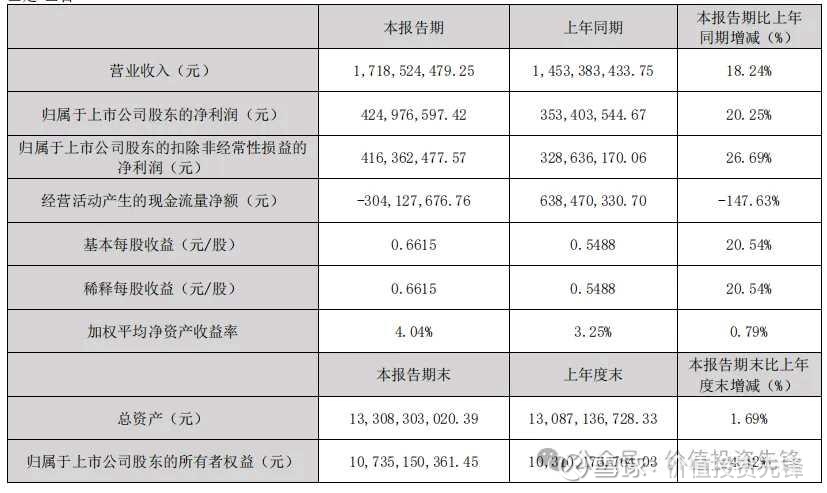

3、关注度较高的东阿阿胶,四大品牌中药之一,公司年报和一季报都已经披露,近期股价异动大幅度杀跌;

公司年报和一季报业绩都保持高速增长,分红方案都非常优秀,股息率高达4.47%,股利支付率近乎100%;

上图可以看出,公司经营活动现金流同比减少147.63%,达到-3.04亿元,公司应收账款暴增583.32%,主要是授信额度发货新增的应收账款影响;

这应该是公司最近大幅杀跌的主要因素,公司前些年就出现过水煮驴皮风波,导致核心产品阿娇系列卖不动了;

保持持续关注,产品是否压货经销商,没有卖到消费者手中,关注中期业绩情况;

亮点,激励计划,业绩考核要求2025-2027年,归母净利润以2023年为基数,年均复合增长率不低于15%;中期持续分红;股东持续增持,增持股份不低于总股本1%,不超过总股本的1.2%;

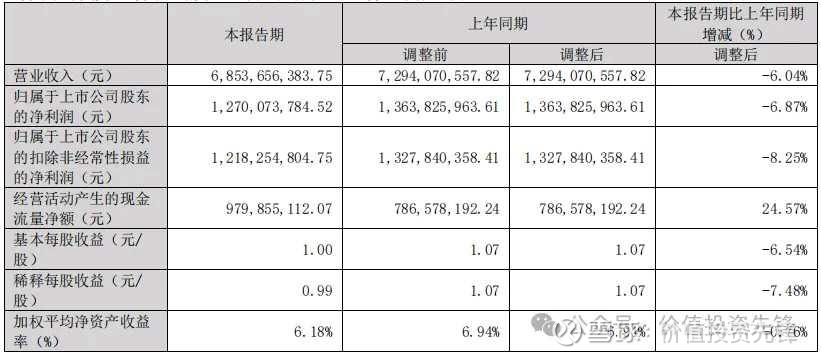

4、中药旗舰龙头华润三九,一季报情况如下;

上图可以看出公司营收和净利润同比略微下滑,经营现金流同比增长24.57%,资金充裕;根据公司2025年度经营计划,今年营收和净利润保持双位数增长,不经审计的一个季度业绩说明不了什么,市场大消费萎缩是关键,各行各业产品国补持续推进中;

公司一季度完成了天士力控股手续,报表合并,内生外延发展,重点关注商誉减值方面,当前商誉占比20.3%;

来源:价值投资先锋(ID:jztzxf0)$片仔癀(SH600436)$ $同仁堂(SH600085)$ $东阿阿胶(SZ000423)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP