(原标题:中国外贸逆势飙升!4月份出口激增9.3%,中远海控逆风飞翔,二季度开局良好!)

中远海控今天为什么大涨?

猫叔周三和中远海控的朋友们探讨二季度开局的情况,预期4月份的进出口贸易数据会很稳健,没想到,今天公布的数据,是炸裂。

前4个月,出口增长7.5%,特别是机电产品(占出口60.1%,增长9.5%)和汽车(增长4%)的强劲表现,直接拉动集装箱运输需求。中远海控作为全球第四大集装箱运输公司,它的船队规模,运力规模,就不多说了,中远海控在亚太、欧洲和美洲航线中具有重要市场份额。东盟(出口增长12.6%)和欧盟(出口增长6.1%)市场的增长进一步增强了中远海控在关键航线(如跨太平洋和亚欧航线)的运力需求。

机电产品(如集成电路、自动数据处理设备)的高附加值特性可能提升运费收入,而新能源汽车出口的持续增长为中远海控的特种运输(如滚装船)业务带来增量。新能源汽车出口,采用集装箱运输,是猫叔一直坚持认为的中远海控未来盈利增长点之所在!

对于前四个月和四月份的进出口数据,猫叔先做一个简单的剖析。

首先,总体增长平稳,出口表现强劲。

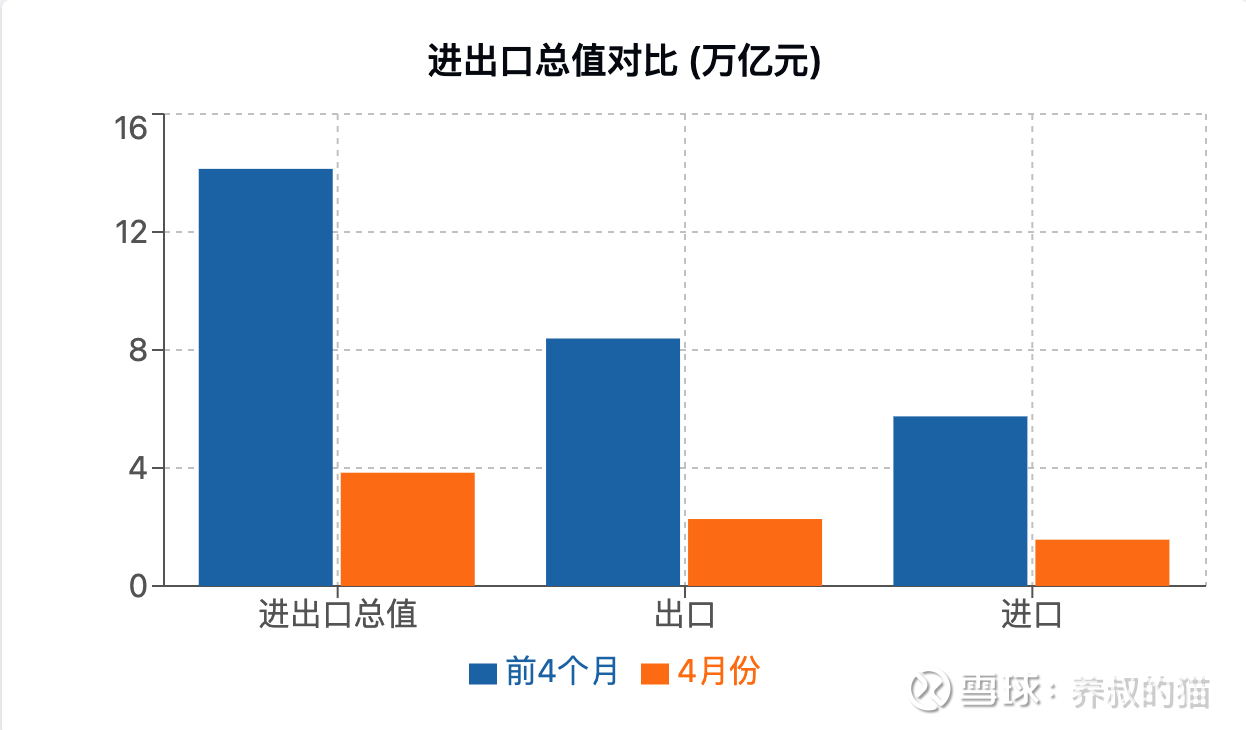

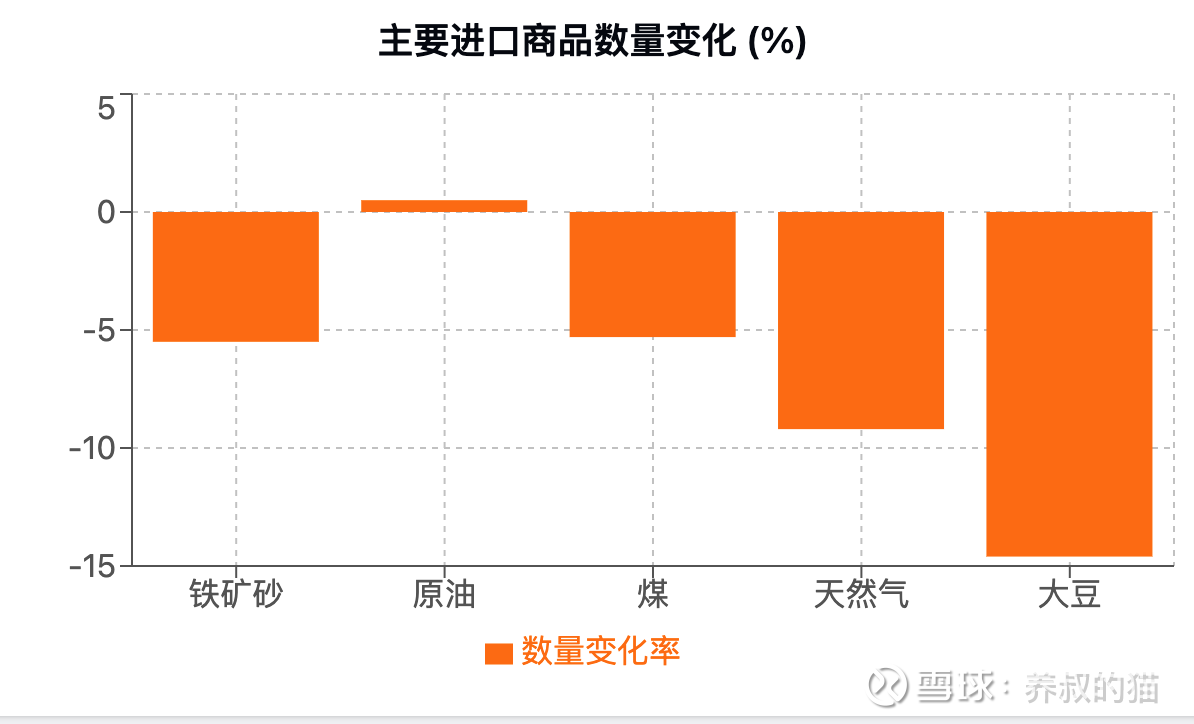

前4个月,货物贸易进出口总值同比增长2.4%,其中出口增长7.5%,远超进口(-4.2%)。4月份单月进出口增长5.6%,出口增速(9.3%)继续领先进口(0.8%)。这表明:全球市场需求复苏为中国出口提供了支撑,尤其在机电产品和汽车等领域。进口下滑可能反映了大宗商品价格下跌(如铁矿砂、原油、煤)以及国内需求相对疲软。

其次,贸易顺差继续扩大。

出口增长与进口下降导致贸易顺差显著扩大(8.39万亿出口-5.75万亿进口=2.64万亿顺差)。这可能进一步增强人民币汇率的稳定性,同时为国内经济提供一定的外部缓冲。

第三,经济韧性与外部压力并存。

尽管全球经济面临不确定性(地缘政治、贸易保护主义、对等关税等等),中国外贸仍保持正增长,这说明了我们的供应链的韧性和企业的适应能力不是一般的强,而是超级的强。不过也要注意到,进口下降和部分市场(如美国)贸易额下滑,外部需求的不均衡性依旧存在着。

一句话总结,一季度进出口贸易再创佳绩,二季度开局便是王炸!

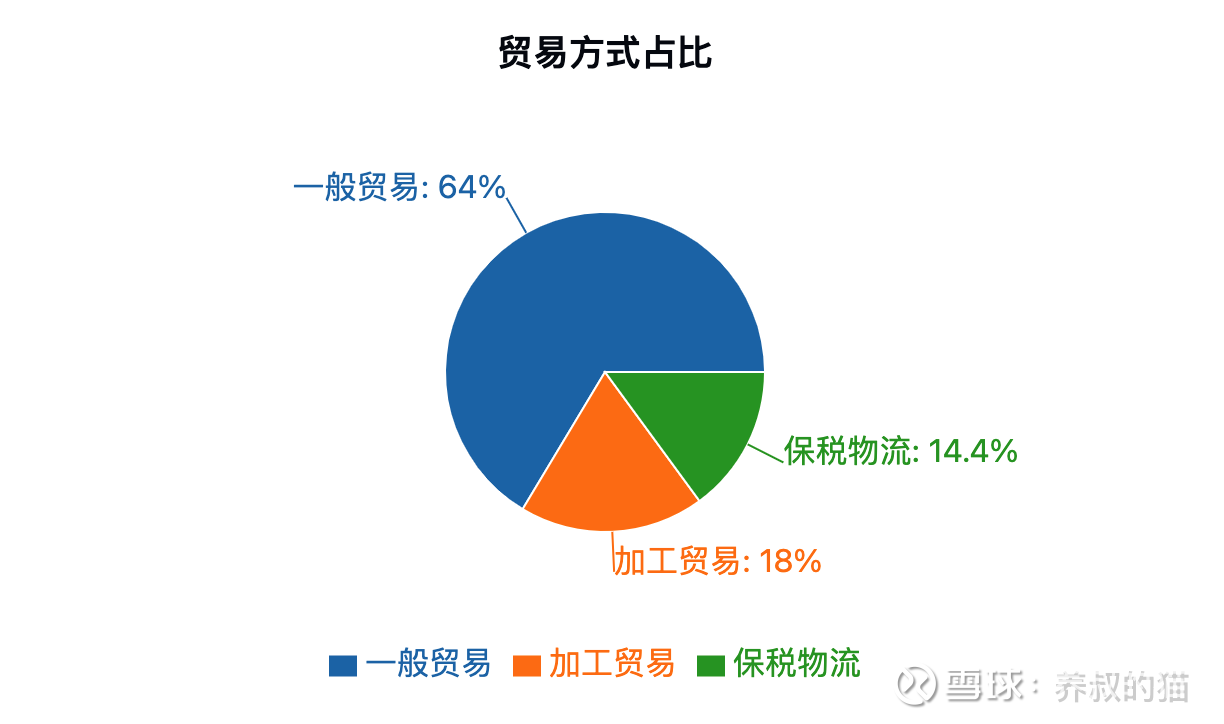

第一飞轮,一般贸易占比持续提升。

一般贸易进出口占外贸总值的64%,同比增长0.6%。出口增长7.3%,但进口下降8.4%,这说明我们的一般贸易在出口端的竞争力增强,而进口端受到大宗商品价格下跌和国内需求放缓的影响。

第二飞轮,加工贸易回暖。

加工贸易进出口增长6.6%,占18%,其中进口增长8.4%,这意味着我们在全球供应链中的加工制造环节依然活跃。这与我们的企业积极出击,主动求变,抓住东南亚和“一带一路”国家的订单转移机会有很大关系。

辅助飞轮,保税物流增长亮眼。

保税物流进出口增长7%,出口增速高达17.7%,反映了跨境电商和物流枢纽(如自贸区、综保区)的快速发展。我们正在从传统贸易向服务型、平台型贸易模式转型。

保税物流进出口增长7%(出口+17.7%)为中远海控的物流业务(如跨境电商物流)提供了增长点。

整体来看,中国的贸易结构有从加工贸易向一般贸易和保税物流倾斜的迹象,我们的外贸正在向高附加值、自主品牌方向迈进,同时积极融入全球供应链新格局。

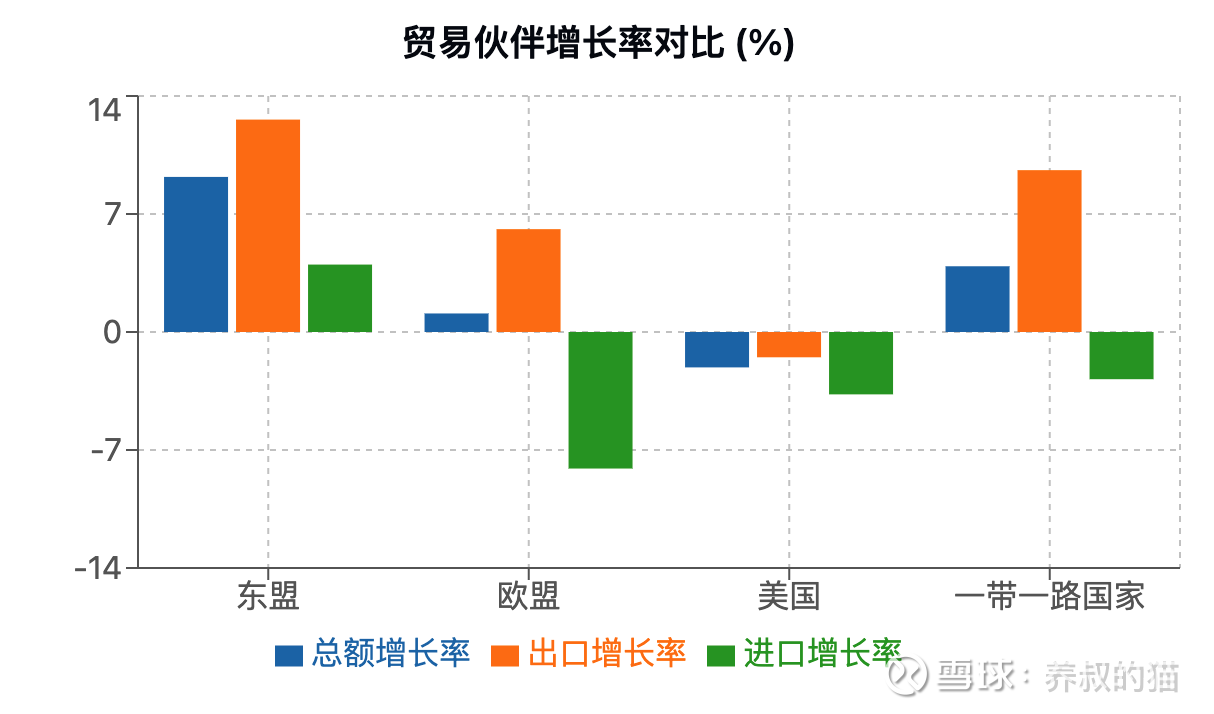

东盟成为中国最大贸易伙伴(贸易总值增长9.2%),为中远海控的亚太航线(如东南亚短途航线)提供了增长动力。中远海控在东盟地区的港口投资(如新加坡、泰国)有望受益于RCEP红利。

合作共赢,东盟成为最大贸易伙伴!

东盟贸易总值增长9.2%,占外贸比重16.8%,出口增速(12.6%)显著高于进口(4%)。这应该是得益于RCEP(区域全面经济伙伴关系协定)的红利持续释放,降低关税和非关税壁垒。中国与东盟在电子产品、汽车零部件等领域的产业链深度融合。东盟市场的消费升级为中国出口提供了新动能。

欧盟市场稳中有增!

中欧关系最近开始向好发展,斗而不破,合作共赢。

我们与欧盟贸易总值增长1.1%,出口增长6.1%,但进口下降8.1%。这与欧盟经济复苏缓慢、能源价格波动以及对中国高端制造品的需求增加有关。

美国市场小幅下滑!

对美贸易下降2.1%,出口和进口分别下降1.5%和3.7%。为什么会这样,大家都懂,就不明说了。

还是维持之前的观点,中远海控在跨太平洋航线的19%的运力和31%的营收可能因美国市场需求波动而承压。

未来在“一带一路”国家,双边贸易表现稳健!

对“一带一路”国家进出口增长3.9%,出口增长9.6%,这表面我们在基础设施、能源和制造业领域的合作成效。进口下降2.8%,这与大宗商品价格下跌和部分国家经济波动有关。

对“一带一路”国家出口增长9.6%,这就为中远海控的全球港口网络和多式联运业务(多多关注中欧班列)提供了发展空间。“一带一路”国家的铁路-海运联运需求增长会增强中远海控的多式联运收入。

窥一斑而知全豹,东盟和“一带一路”国家的贸易增长为中国外贸提供了多元化支撑,降低了传统市场(如美欧)的波动风险。未来,我们应该进一步深化RCEP和“一带一路”合作,这可能是我们全球贸易的压舱石。

民营企业出口占比达65.1%,增长8.1%,中小型出口商的活跃很好。中远海控的集装箱运输和物流服务可能因民营企业对灵活、高效运输需求的增加而受益,尤其在跨境电商和中小批量货物的运输领域。

民营企业占比提升。民营企业进出口占比达56.9%,同比提升2.3个百分点,出口和进口分别增长8.1%和4.2%。我们的民营企业在出口市场(如东盟、欧盟)的灵活性和竞争力体现得淋漓尽致。而且今年以来的系列政策支持(如减税、融资便利)增强了民营企业的活力。

外企与国企表现分化。外商投资企业进出口增长1.9%,但进口下降3%,这与部分外资企业调整供应链布局有关。国有企业进出口下降11.3%,进口大幅下降18.2%,主要还是和能源和大宗商品进口减少相关。

三和好汉互相帮,协调得当,组合得当,威力得当!

未来我们需要继续优化营商环境,支持民营企业技术创新和品牌建设,以巩固其在外贸中的主导地位。同时,国企需优化资源配置,抓住“一带一路”等机遇提升竞争力。

机电产品出口占比超6成。机电产品出口增长9.5%,占出口总值的60.1%,其中自动数据处理设备及其零部件(+5.6%)、集成电路(+14.7%)和汽车(+4%)表现突出。这表明:中国在全球高端制造业和科技供应链中的地位稳固。新能源汽车和智能设备成为出口新动能,特别是在东盟和欧盟市场。集成电路出口的高增长可能与全球芯片需求复苏和国产化替代加速有关。

劳动密集型产品出口微降。劳动密集型产品出口下降1.6%,但纺织品(+4.9%)和农产品(+6.1%)表现稳定。这可能反映了东南亚等低成本制造国的竞争压力,但中国在特定品类(如高附加值纺织品)仍具优势。

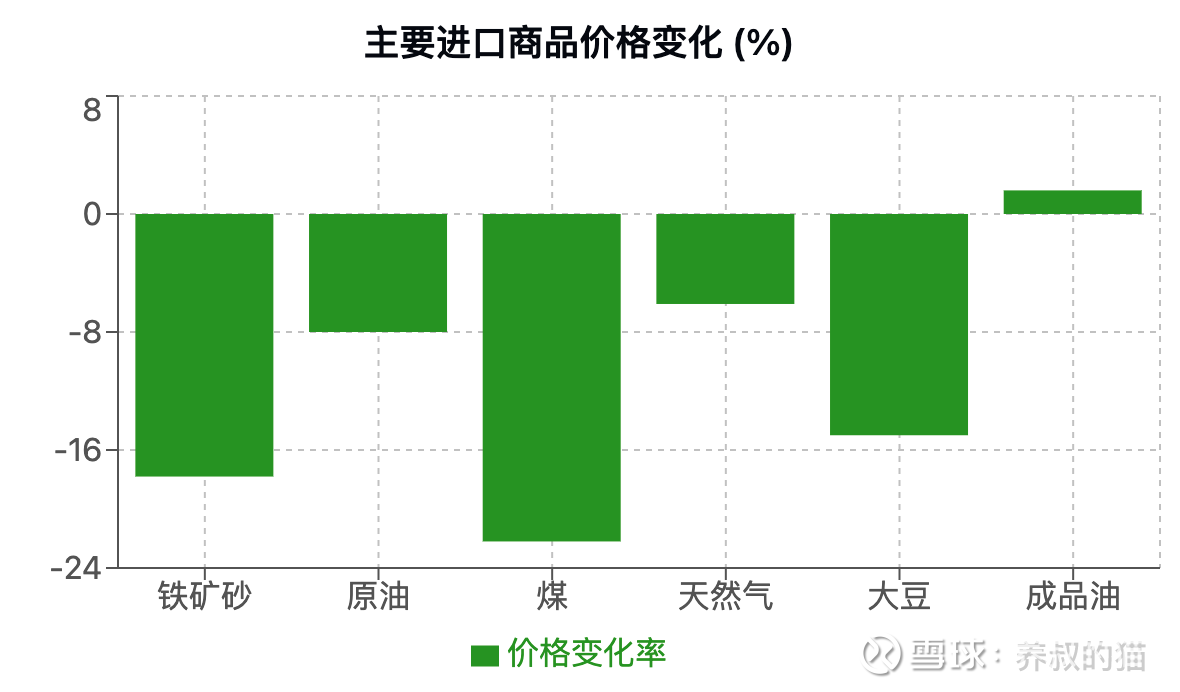

大宗商品进口量价齐跌。铁矿砂、原油、煤等主要大宗商品进口量减少(-5.5%至-25.6%),价格普遍下跌(-0.5%至-22.2%)。这与全球能源和原材料市场供需变化、国内工业需求放缓有关。相比之下,机电产品进口增长5.7%,显示高端制造领域对进口设备和技术依赖依然较强。

机电产品出口的强劲增长凸显了中国制造业的转型升级,但大宗商品进口的量价齐跌可能对相关行业(如钢铁、能源)形成压力。未来需平衡高端制造与传统产业的协同发展。

2025年前4个月,中国外贸在复杂外部环境中保持稳健增长,出口驱动、结构优化和区域合作成为亮点。机电产品和民营企业的强劲表现反映了制造业升级和内生动力增强,东盟及“一带一路”市场的增长为多元化战略提供了支撑。然而,进口下滑、大宗商品价格下跌和部分传统市场波动提示内外挑战并存。未来,中国需进一步优化贸易结构、深化区域合作、支持企业创新,以巩固全球贸易中的竞争优势。

未来,只要我们继续在以下几个方面发力:

1、继续支持出口多元化,加大对新兴市场的出口信贷和保险支持,鼓励企业开拓非洲、拉美等潜力市场。猫叔一直强调,未来全球贸易要向南看!

2、继续深化和促进产业链升级,创新是第一生产力,通过税收优惠和研发补贴,推动机电产品和新能源产业的自主创新。

3、继续优化进口结构,多鼓励高端设备和技术进口,适当减少对低附加值大宗商品的依赖。

3、继续强化区域合作,区域贸易协定依旧是很好的方式,我们需要进一步深化RCEP和“一带一路”框架下的贸易便利化措施,提升物流效率和市场准入。

4、继续赋能民营企业,简化审批流程、降低融资成本,助力中小民营企业走出去,到广阔的世界里,参与全球竞争。

用中远海控来收个尾。

2025年前4个月中国贸易数据的增长为中远海控的集装箱运输和港口业务提供了机遇,特别是东盟、“一带一路”市场和机电产品出口的强劲表现。然而,众所周知的原因(美国的黑名单、港口费用提案和对等关税威胁)显著增加了运营成本和市场不确定性!

中远海控需通过优化航线、多元化市场、技术升级和政策沟通来应对挑战,同时抓住区域合作和数字化转型的长期机遇。短期内,利润可能因外部压力承压,但猫叔长期看好其在全球供应链中的战略地位。$中远海控(SH601919)$ $上证指数(SH000001)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP