(原标题:从茅台、五粮液、泸州老窖、洋河、汾酒、古井贡酒7年的数据,看谁最有潜力)

各位朋友们,大家早上好,中午好,晚上好。

三娘研究白酒也有段时间的了,基本可以得出一个结论,那就是白酒业绩具有很严重的滞后性,这个主要原因在于经销商。

白酒的优势在于其库存不过期。因为白酒没有过期之说,所以对于白酒企业或者经销商来说的话,他们都敢大量的囤酒。

这让人不知道,目前市场上的白酒库存情况是怎样的。

但白酒整体增速放缓是大家的共识。

不过在这样的环境中,还是有优秀的企业,让人非常敬佩,能够在逆风的环境下逆风飞扬。

接下来我们看一些数据:

一、瓶单价

任何营收的增长,都是来自于两个方面,一个是量、一个是价。

茅台营收的增长,是量价齐升的结果。

瓶单价从18年的556元,上升到24年的964元。

销量从6.2万吨,提升到8.3万吨。

茅台的营收是来自于量价齐升的结果。

对于供不应求的茅台,市场价和出厂价之间存在巨大鸿沟的茅台来说,这个生意太好做了,手里可以打的牌太多了。

茅台的单瓶成本还是能匹配器单瓶价格的上涨,虽然茅台的毛利率超级高。

接下来看五粮液。

作为浓香型白酒的五粮液,有一个必然的规律,那就是会伴随着低端白酒,那这些低端酒怎么办的呢?倒掉可惜,只要能赚钱,肯定还是会卖的。

五粮液的营收从18年的377亿,提升到24年的831亿。

但是销量却从19万吨跌到了16万吨。

单价从93元提升到242元。

五粮液的增长是来自于价格的增长,是其调整产品结构的增长。

不过24年的五粮液,同比23年,还是实现了量价齐升的态势。

五粮液的单瓶成本也是上升的。只是价格上升更快。

接下来看泸州老窖,泸州老窖酒也十分优秀。

泸州老窖的营收从18年的129亿增长到24年的312亿。

销量从18年的14.6万吨逐年递减到21年的7.8万吨。然后又开始回升,到24年的10.4万吨。有一定的起伏。

但是泸州老窖的瓶单价却上涨非常快,从41元上涨到142元。

泸州老窖的增长,最大的动力来源于价格的提升。

泸州老窖神奇的成本端上升的完全没有单价的快。

然后我们看汾酒,汾酒近几年的表现,也是相当相当的优秀。

汾酒是清香型白酒,其产量受到制约的因素很少。

不像酱香型白酒,需要五年的时间,需要好的地理位置。浓香白酒需要越老的窖池,能够产能越优质的白酒。

清香只需要地缸,就能生产,无时间、空间的制约。

汾酒营收从18年的93亿,增长到24年的359亿。

单价从64元上涨到77元。

汾酒业绩的提升主要来自于销量的增长。从7.2万吨到22万吨。

这可谓是一个巨大的增长。

汾酒在销量上,已然超越了五粮液、洋河。

汾酒的单瓶成本最神奇,竟然呈现下降的趋势。

接下来看洋河。

洋河的营收增长在24年被打断,出现大幅度下滑。

洋河的销量,也是过山车的。从18年的21万吨,到21年的18万吨,再到24年的14万吨。洋河的销量肉眼可见的在下滑。

虽然洋河的瓶单价在上涨,从18年的51元,上涨到24年的96元。

我们可以看到,洋河增长乏力,无论是销量还是单价。

洋河的单瓶成本上涨了2倍,但是单瓶价格却没有上涨2倍。

还有最近的优等生,古井贡酒。

古井贡酒营收从18年的85亿,增长到24年的229亿,增长速度超快。

销量从8.2万吨增长到12.8万吨,瓶单价从48元,增长到84元。

古井贡的增长是量价齐升的增长。

古井贡酒的单瓶成本上涨没有瓶单价快。

成本端控制不错。

一家营收的增长,最好的是来自于量价齐升,说明产品又受欢迎,大家还能接受其价格的上涨。

因为白酒具有一定的滞后性,所以,我们看经销商的数据也非常重要。

二、经销商的数据

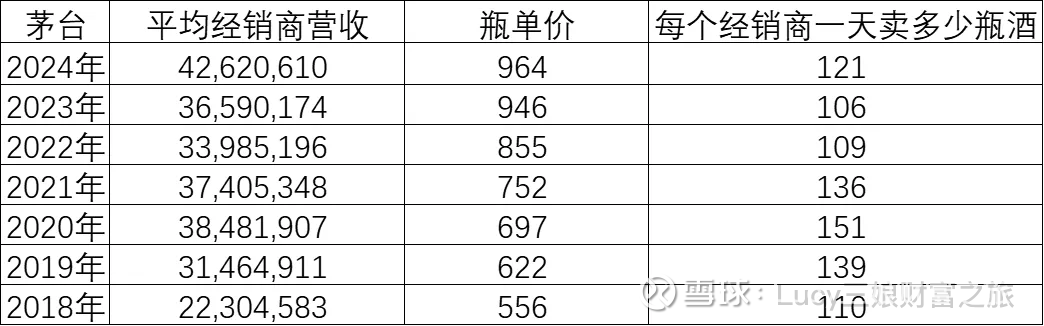

茅台的经销商,是逐年递减的。但是在24年,茅台为了发展系列酒,还是加大系列酒的招商力度。

茅台经销商的营收,其实从19年到23年,基本没有怎么增长。

这是茅台自己控制的结果,这一阶段,茅台大力发展直销。

直销的利润更高,茅台也更愿意做。没有把更多的资源倾向于经销商。这点其实也能理解。

24年,茅台平均每个经销商能做4262万的营业额。

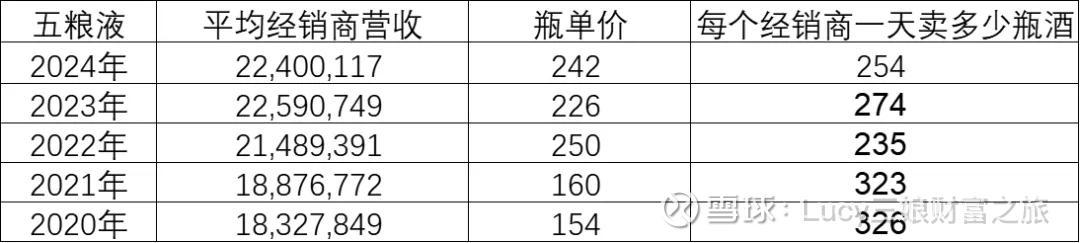

五粮液的经销商数量是从2476个到3711个。每个经销商的能力也在提升。

这样的经销商状态是最佳的。

经销商数量增加,单个经销商的营收也在增加。

24年,五粮液平均一个经销商能做2240万的营业额。点赞。

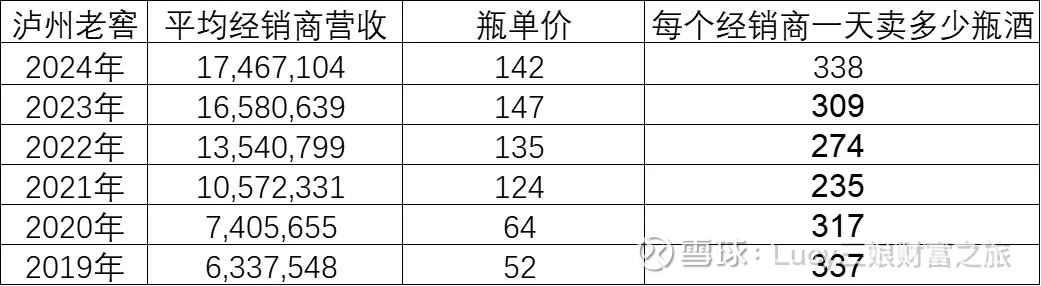

接下来看泸州老窖,泸州老窖就没有这么好的了。

这几年,泸州老窖的经销商数量在下降。但是泸州老窖单个经销商的能力却在提升。

每个经销商都很能打。

24年,泸州老窖,每个经销商能做1747万的营业额。

接下来我们再来看一下汾酒

汾酒的经销商相当给力。

经销商的数量,从18年的2355个,增长到24年的4553个。

平均每个经销商的营收,也是几乎翻倍。

24年,每个经销商的营收有788万。

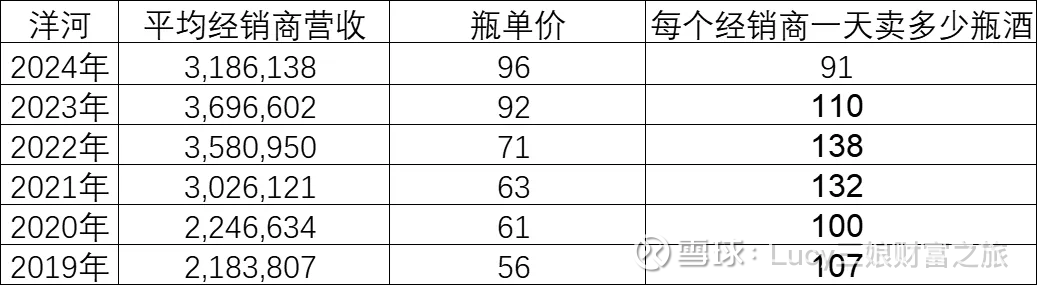

接下来再看洋河

洋河的经销商数量多,但质量不佳。

洋河的经销商数量下降非常厉害,虽然单个经销商的营收有所增长,但是还是相对其他同行来说,比较弱。

24年,洋河单个经销商的营收仅为319万。

古井贡的情况跟汾酒就非常像。

经销商数量,从18年的2951增长到5089个,每个经销商也非常能打,从贡献344万的营收增长到449万的营收。

这种双增长的态势,对企业来说,是最友好的。

三、销售费用率

接下来,我们可以看各家公司的销售费用率的趋势,可以看出这家公司的品牌力怎样。

茅台的销售费用率是最低的,这品牌能力也是最强的。

茅台的销售费用率,控制在3%上下,简直太优秀了。

接下来看五粮液

五粮液的销售费用率一直以来控制在10%左右,24年略有增长。

五粮液的品牌能力也是相当不错。

接下来看泸州老窖

大家看,泸州老窖的销售费用率是逐年下降的,说明泸州老窖的品牌已经深入人心,无需再投入大量的销售费用就可以保持业绩的增长了。

看看汾酒

汾酒也实现了,业绩的增长无需靠大量的销售费用投入了。销售费用率也控制在10%左右的了。

这也太优秀了。

洋河的销售费用率却是逐年上升的。

说明洋河的品牌力,还需要再建设。

古井贡酒的销售费用率,这几年有所下降,不过还是在30%左右。

看似比较高,但其实古井贡酒是把返利算到销售费用里面去了。

我们看整个趋势可以看到,古井贡酒在销售费用率的控制上,还是做得比较好的。

四、净利润率

茅台的净利润率是最高的。这是无敌的。

茅台的净利润率高达50.54%,一元的营收,变成5毛钱的现金流。

五粮液的净利润率在35%左右。也是相当优秀的。

泸州老窖,这几年相当优秀。从26.7%提升到43.19%。

汾酒一样优秀,净利润率从15.63%提升到34%。

这种经营管理能力,得点大大的赞。

洋河24年的净利润大跳水,从30%左右,断崖下跌到23.11%。

古井贡酒的净利润有所上升。从19.52%上升到23.4%。

小结

茅台是最优秀的。要实现业绩的增长也是最容易的。可以增加经销商,可以提高单价,还有产量的提升。手里可以打的牌最多。

五粮液的话,这几年在销量上,是呈现下降的趋势。如果品牌力能够得到提升,销量上能更进一步,五粮液也是无敌的。

泸州老窖的增长,也是来自价格的提升,经销商这几年是下降的趋势,如果能增长一下,必然带动更多的销量。

汾酒目前看,销量增长很快,如果单价还能提高,品牌力继续增强,汾酒未来前途光明。

洋河在销量下滑,把自己公司的内部问题解决好,人的问题解决好。也还是有机会更进一步的。

古井贡酒非常优秀,公司文化狼性。品牌上能更进一步,费用端能下降一些,净利润率会得到提升。

从目前的数据来看,茅台是最优秀的。汾酒是进步最快的。

各位是怎样看的呢?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP