(原标题:二强相斗,稚子泣血---论小米空调能否冲击格力电器)

年初买入格力后,也一直在对公司和行业保持跟踪状态。一季报格美海三家公司都录得不错的业绩表现,不难看出国补在这里起了巨大作用。之前在成见是一座大山那篇文章里提到过,对于格力而言,国补让他充分受益,消费者用适中的价格可以买到更高端的机型,所以国补后格力电器的市占率份额恢复也比较明显。但其实另一端还有一个同样受益的公司,就是小米集团。今年以来,两位董事长之间的舆论战此起彼伏,热闹是热闹了,但这些对于投资本身而言,几乎都是噪音,意义不太大。需要关心和讨论的应该是小米以这样一个快速增长的选手身份杀入暖通空调这种格局本身已经非常稳固的赛道,究竟会不会对格力的家用空调份额、市占率造成冲击,这一问题,今年以来应该说也是持续受到家电行业投资人的关注。其实当初在研究格力的时候,我是把这部分内容作为一个专门的课题来研究的。这过程看了不少的公司年报、研报以及一些学术论文,我想把我个人的观点和看法总结一下,相信会对关注这个行业,关注这两家公司的投资人提供一些帮助。这篇文章基本是定性分析,定量的部分不多,考虑到我持有格力,可能难免有一些主观偏好,也欢迎大家评论区友好讨论吧。

先简单汇总下小米在空调赛道过往的成绩和目前表现。小米的家电、空调等业务数据,即智能大家电板块,主要是涵盖在它的IOT和生活消费品这个分部之中。根据小米集团2024年年报显示,小米集团智能大家电板块,即空冰洗为主的业务板块,收入同比增加56.4%,其中空调产品出货量超680万台,同比增速超过50%;冰箱产品出货量超270万台,同比增速超过30%;洗衣机产品出货量超190万台,同比增速超45%。从过往的几年表现来看,空调家电部分的增长,比整个板块的收入增速会更快。如果要分品类来看的话,也可以看到像空调这样的品类表现是更加出众的,无论是从单季度的销量,还是从累计销量来看,都是在三大白电(格美海)之中表现最好的。讨论小米对格力空调份额的冲击可以从多个角度去分析,比如市场总量、产品定价、生产制造结构和成本控制等,篇幅有限,我个人理解比较核心的是两家公司由于不同的渠道特点所决定的最终份额的影响,所以我们以销售渠道这个抓手为核心讨论一下对这个问题的理解。

我个人的结论是小米的高速增长并不会蚕食格力的份额,而在国补这个大的框架下,最后很可能出现的是格力和小米疯狂收割两头,即格力收割线下中高端机份额,小米收割线上中低端机份额,这是由两家截然不同的渠道结构以及背后有所区别的消费人群所决定的。小米的策略是走性价比和爆款产品路线,粉丝经济,快速制造话题和传播,这些肯定要通过互联网实现,效率最高。虽然没有具体数据对比,但可以明确的是,小米线上渠道的占比,一定是远高于格力的。格力作为传统家电龙头,虽然近几年一直在推行渠道改革,推行线下经销商让利线上,实现均衡发展,但不可否认的是格力较长一段时期内,空调这个产品,依然主要还是依靠线下渠道销售。空调这种安装属性极强的家电产品,消费者对功能和质量都有较高要求的产品,在线上还是线下卖会有巨大的不同。小米目前线上销售的份额可能已经进入全国前三,但线下还是差一些。这里面有个主要的原因可能在于,小米虽然也有线下店,但数据显示,小米线下约1.3万家门店中,只有不到400家是品牌直营店,剩下的基本都是所谓授权销售渠道,且主要分布在乡镇市场,门店面积较小。线下店如果面积不够的话,是无法摆放太多种类的空调,那他空调产品的线下露出率自然就会低很多,而刚才提到空调是具有很强安装属性、功能属性的质量家电产品,消费者的购买习惯很难从线下完全转为线上,这也就是目前小米线上竞争优势较大,但线下处于劣势,所以很难对以线下中高端机型为主的格力造成冲击个一个主要原因。那么要回答的问题是,未来小米有没有可能通过大力发展线下渠道,加强线下销售渠道的资金和力量投入,从而撼动原来线下之王格力的市场份额呢?我的答案是,很难,这涉及到小米背后的商业模式以及产品定价逻辑的问题。

讲到这里,其实有一家公司不得不提,这也是我个人比较喜欢的一个未上市公司,即日本的爱丽丝欧雅玛:

之前看小米的时候,其实是用爱丽丝作为对标对象来参照的,因为这家公司发展的路径其实和小米,至少在过去的业务发展方向上,有一些相似之处。爱丽丝创建于1958年的大阪,其前身是一家塑料制品公司,上世纪80年代石油危机之后,开始尝试向C端市场进行业务转型,先去做了园艺用品,后拓展到宠物用品,2011年开始涉足家电领域,2017年开始做家用空调,到目前为止爱丽丝一共经营约2万多种商品,一直没有上市。她和小米类似的地方在于,都做家电,都做空调,而且都是商品品类较多,且绝大部分产品的生产都为代工,并不是自建工厂。不同之处在于虽然都是走低价竞争路线,但两者达成低价这一结果的路径却大相径庭。众所周知小米的毛利率和净利率都比较低,根据小米财报,空调部门的毛利率可能只有20%左右:

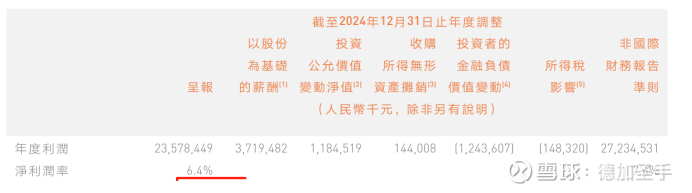

集团净利率只有6.4%:

这与格力高达约30%的毛利率和约17%的净利率有巨大差距。但反观爱丽丝的营业利润率却丝毫不输于,甚至好于日本本土家电巨头如松下和大金,爱丽丝的营业利润率可以做到10%以上,而后者们基本只有5%-6%,这与小米形成鲜明对比。这背后原因我觉得,主要在于两家公司的定价逻辑有较大不同。爱丽丝产品的逻辑是做“不满解消型商品”,其实这也是我比较喜欢这家公司的主要原因之一,他的所谓低价和性价比,并不是单纯的通过卷成本、卷质量或者压缩供应链整体利润为代价,而是去发现人们在需求方面一些潜在的痛点并加以解决,或者舍弃一个产品华而不实的功能,从而获取市场份额。什么叫“不满解消型商品”呢,用一句大白话概括就是,““要是有个这样的东西就好了!”我们在生活中一定遇到过各种场景,这时候会想,如果有个某样某样的产品就好了,这里的收纳问题就可以解决了,这个死角的卫生就好打扫了,家里这个位置就可以充分利用起来了等等。我举一个例子可以更直观的理解,这也是爱丽丝一个大爆品:塑料透明收纳箱

在日本以往那个时代,收纳箱子是非透明的,使用的时候会产生一种看不见的潜在不满,就是时间长了忘了哪个箱子放什么东西了,很不好找。爱丽丝注意到了这种不满,开发出了世界上第一种透明的收纳箱。在日本获得大卖以后,出口到欧美等地,同样的也获得了所有人的喜爱,全世界的收纳箱子都变成了透明的。另一种“不满”,是爱丽丝对很多功能性商品细分功能的深度挖掘和理解后,认为某些产品的功能哪怕去除后也不影响使用,那么就会在这方面削减这个产品的成本,从而使得其价格更具“性价比”,还能保持更好的利润率。其实这就是他和小米定价逻辑的最大不同。与传统制造业定价逻辑的成本加成公式不同的是,爱丽丝的定价不是从成本出发,而是反过来。如果爱丽丝销售一款空调,他们做的第一步工作是先找到同类空调售价比如2000元,那么他的定价就会在比如1700元左右,然后在这个定价基础上,减去一些必要的费用后,再减去自身合理的利润率比如10%,最后得到一个制造端的成本,然后以这个成本去和自己的代工方谈判,即在这个成本基础上,哪些创新功能需要被满足,而哪些看似不重要的功能可以被放弃,比如他生产的很多空调没有空气净化这个功能,只保留了制冷制热,以及像自清洁这些基础功能。他认为在这个成本之下,空调的日常功能使用之中,消费者对于空气净化这个功能的使用度可能不会有那么高。所以他为了实现自身的利润,以及确保它的一个产品的性价比,就会选择舍去部分的功能。这也就是它能够实现比较高的营业利润率的原因之一。而小米达成高性价比的路径,和传统制造业比较类似,即小米是通过压缩供应商利润、压缩渠道利润,甚至压缩自身利润,实现低价竞争,为了提供一些“情绪价值”,小米甚至要增加许多新功能,所以只能通过压缩整个价值链的利润实现低价。回到我们最初讨论小米线下竞争力的问题,之前的文章也提到过,格力核心竞争优势之一其实就是在销售端与经销商的深度绑定,并且通过销售返利、折扣等诸多方式给了经销商较好的盈利空间,哪怕是在推动渠道转型的当下,依然能保持大概10个点以上的经销商利润空间,而小米在这种压缩整体供应链利润的策略引领下,注定其能够给线下经销商的利润空间或者说渠道返利是非常有限的,小米对线下经销商的返利基本是5-7个点,这对于经销商的动力而言是有较大区别的。

而反观线上,小米是有较大竞争优势的。首先线上电商渠道,对于消费者而言,最大的优势是方便比价,所以在这个渠道销售的一定是性价比类的产品,而小米的空调售价基本位于中低价位,刚好和这个渠道契合,品渠统一,自然就会有不错的增长。另一方面,与爱丽丝不同的是,小米之于格力美的在品牌势能上的差距,是远小于爱丽丝相较于大金、松下等日本传统家电空调巨头品牌势能的差距的,小米在品牌影响力方面其实是没有短板的,反而是更好的借助了像小米在手机包括消费电子领域积累的粉丝经济,奠定一个比较良好的基础,再通过线上媒体的传播,帮助他在家电业务领域的起步,这一点爱丽丝是不具备的,所以爱丽丝依然还是选择了比如线下家电连锁专卖店、社区中心等传统销售渠道。通过这样的对比我们可以看到,以爱丽丝为参考对象来看待小米的话,让小米已经发展成目前这样规模的企业,放弃或者说削弱,哪怕只是维持其具有巨大竞争优势的线上渠道,转而发展难以实现品渠统一的线下渠道,甚至要全面修改自己的定价逻辑,重塑供应链方程、重塑产品功能,去和线下有较大经营壁垒的传统家电巨头去竞争,是既不明智也不现实的。这样最后形成的竞争格局很有可能就是,以中高端机型为主力产品的格力线下渠道依然保持稳固,而以中低端机型、性价比策略为主力产品的小米线上渠道会得到进一步加强和发展。我个人觉得,目前家用空调的竞争格局,由于小米的进入,对有子品牌的格美海而言(格力现有了晶弘、之前就存在的包括美的的华凌、海尔的统帅)影响相对有限,因为这些厂家可以用主品牌守住利润,然后加大对子品牌的投入,打性价比牌和小米竞争(比如现在售价1000元的华凌神机),然而没有子品牌,线上占比又不算低的厂家比如奥克斯,可能才是小米和格力之战的最大输家。董总和雷总的舆论战确实吸引眼球,吃瓜的友商其实蛮多的,但别到最后打着打着,大家发现怎么他俩的份额都越打越多,回头一看自己家快被偷没了。这样的例子,在中外商战的历史中也算是屡见不鲜了。

商业竞争,从来不是简单的份额此消彼长,表面是份额的争夺,背后可能是供应链和供应链之间,销售渠道和销售渠道之间的立体竞争。不过说实话家电我看到现在有个感受,就是格美海包括现在小米在内,相对于全球其他国家而言,在家用电器产品的生产制造水平、工艺水平方面,真的是碾压级别的。相对于全球其他国家而言,我们生产的这些商品就是价格低,质量还好,真的蛮厉害的。我对小米和格力的研究还很有限,关于本文讨论的问题,市场上也有很多不同角度、不同立场的理解,欢迎大家和我多多探讨,共同学习吧。#格力电器# #小米集团#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP