(原标题:电力复盘:电价下降超预期(上))

年初在跟踪电力行业时,因电力扩产和工业用电需求不足,明显感觉到电力有过剩的迹象,于是在三月写了《电力周期:从电荒到电力过剩?》《上网电价下降对绿电、火电利润的影响》,分享了自己的判断与看法,现在通过年报和一季报看来,验证了我之前的判断,并且电价下降还超预期。本篇我复盘一下电价下行,分析一下水电、风光、核电的运营情况,下篇再重点写火电。

1、电力行业总体情况

2024年全国规上工业发电量94181亿千瓦时,同比增长4.6%;2025年一季度发电量同比下降了0.3%(统计口径改变,我算了下实际增长),说明还是比较疲软。

2024年全社会用电量98521亿千瓦时,同比增长6.8%(第二产业用电量占比64.8%,同比增长5.1%);2025年一季度全社会用电量同比增长2.5%(第二产业用电量占比63.8%,同比增长1.9%)。

2024年全国6000千瓦及以上电厂发电设备累计平均利用3442小时,比2023年同期减少157小时;2025年一季度769小时,同比降低81小时。

从供需来看,今年一季度用电需求减弱,设备利用小时数进一步降低,发电量减少,数据不是很理想。2024年报和今年一季报披露后,在我经常关注的发电公司里面,部分公司的电价下降超过我的预期,下面我梳理一下各类电企的情况。

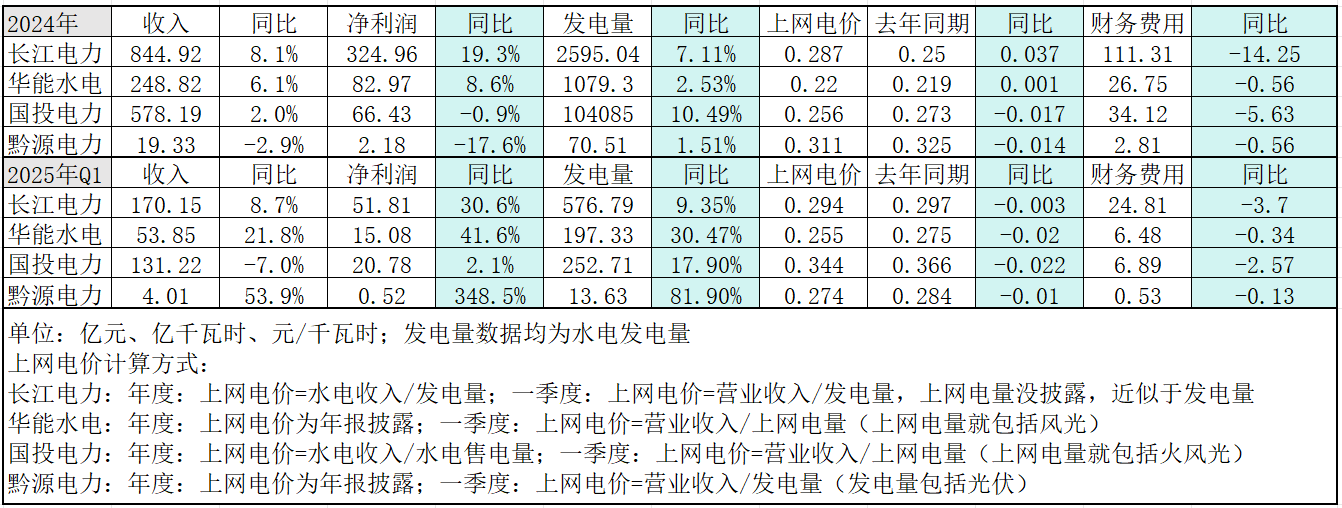

2、水电:来水偏丰、发电量大增、业绩向好

长江、澜沧江、雅砻江、大渡河和乌江在2022-2023年连续两年偏枯后,去年开始来水都偏丰,2024年底主要大型水库蓄水充足,使得水电企业发电量大增。根据国家统计局数据,2024年我国水电发电量同比增长10.70%,今年一季度增长5.9%,带动行业业绩大幅增长。

整体上看2024年水电板块营业收入1365.90亿元,同比增长12.25%;归母净利润 497.61亿元,同比增长20.47%。今年一季度水电板块营业收入286.44亿元,同比增长17.68%;归母净利润92.76亿元,同比增长35.87%。

从下表看,各水电企业因为蓄水好,发电量大增,利润增长很好,水电是电力行业里最靓的仔。

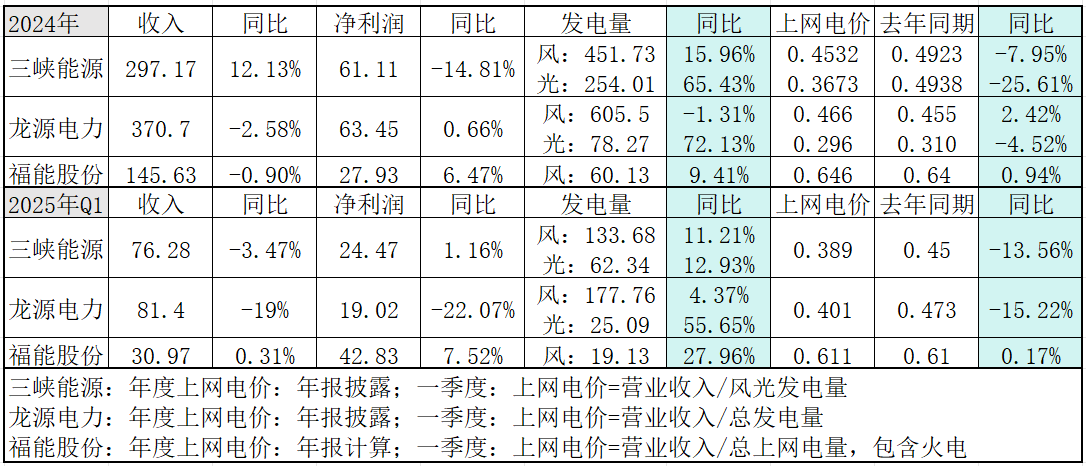

3、风光发电量大增,电价跌幅不小

2024年风电发电量同比增长16%,光伏增长44%;今年一季度风电发电量同比增长15.2%,光伏增长43.9%。

据券商统计的数据,2024年风光发电企业收入1435.37亿元,同比增加0.27%;归母净利润239.92亿元,同比下降6.48%。今年一季度营业收入350.49亿元,同比下降3.35%;归母净利润77.44亿元,同比下降6.32%。

根据“利润=发电量*上网电价-成本”,发电量大增,成本端光伏组件和风机设备中报价格都是下滑的,利润下滑的主要是因为电价下降。

最新政策是“新能源电量全部进入电力市场、上网电价全部通过市场交易形成”。结果就是风光全部以竞价的形式进入电网,上网价格下降,加上之前的退补,新能源发电企业面临电价下降压力和补贴拖欠带来的现金流压力,具有资源优势的公司将更抗揍(比如福建的风电)。

2024年三峡能源的光伏电价下降幅度高达25.61%,今年一季度三峡能源和龙源电力的风光综合电价同比继续下跌,风资源优势明显的福能股份(还有中闽能源)电价比较平稳,但其他风电比如节能风电同比下滑19.3%,嘉泽新能电价同比下滑5%。

还有大唐新能源今年一季度发电量增长9.26%,上网电价下降7.71%;中绿电今年一季度发电量增长98.05%,上网电价下降39.47%(之前的文章分析过,主要是因为新疆大规模光伏投产,拉低了电价);浙江新能一季度发电量增长8.51%,电价下降12.77%。

新能源全部竞价上网对电价体系冲击较大,行业利润还不够稳定,需要持续跟踪行业的变化。

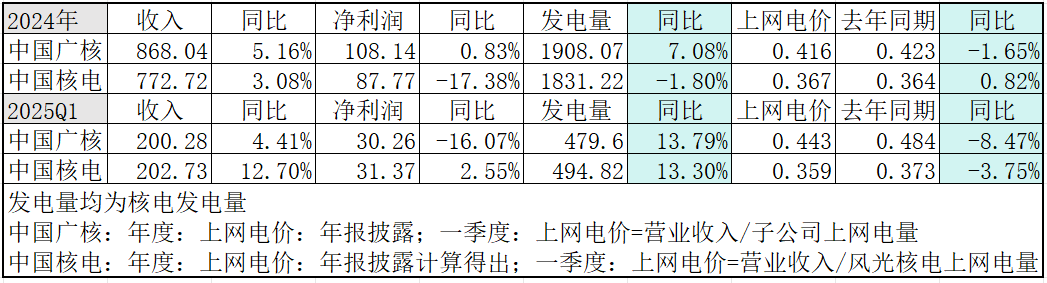

4、核电审批加快,迎来成长时刻

2024年中国核电和中国广核营收继续平稳增长,但核电目前也面临上网电价下行的难题,今年一季度营收在发电量高增的情况下均实现增长,中国广核因为更多的参与了市场化交易,电价下行导致利润下滑16.07%。

自2019年至2024年,我国先后核准核电机组台数46台,加上今年核准的10台,共计56台,核电迎来大发展时刻,并且中国核电和中国广核未来均有机组陆续投产,成长性很好,值得关注。

下一篇我分析以下火电的电价下行和成本、利润变化。

@山行 @ericwarn丁宁 @践行10年十倍之路 @超级鹿鼎公

$长江电力(SH600900)$ $龙源电力(SZ001289)$ $三峡能源(SH600905)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP