(原标题:电力复盘—电价下降超预期(下))

上篇文章《电力复盘:电价下降超预期(上)》分析了水电、风光与核电在去年及今年一季度的表现情况,本篇继续分析电力的基石—火电的运行情况。先说结论,火电继续受益于煤价的下跌,煤价下跌的利好还没有反映在部分火电企业一季报上,二季度和下半年会有预期差的投资机会。

(欢迎点赞+关注)

1、火电出力被挤压,部分地区电价降幅超预期

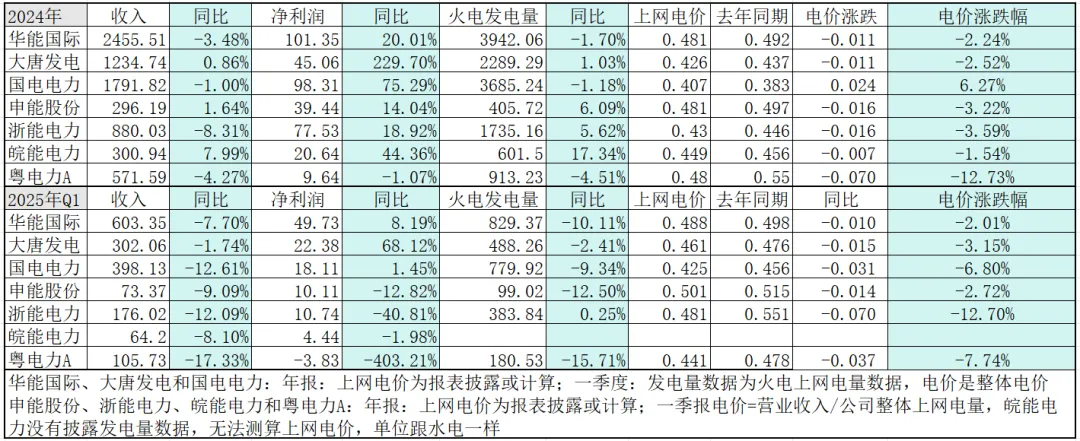

去年水电、风电和光伏发电量增长快,使得火电发电量同比微增1.5%;今年一季度进一步同比下滑4.7%,关注的几个火电企业的电价均同比下跌(根据披露的数据计算得出的,仅供参考),发电小时数下降,导致营收下滑;受益于成本端煤价下行,大部分火电企业利润增速都不错。

但是各省份的火电企业净利润表现差异较大,全国性的火电厂如华能国际、大唐发电利润在今年一季度增长不错,但是上海的申能股份、浙江的浙能电力和广东的粤电力A利润下滑(粤电力A在一季度罕见的出现亏损),主要原因就是因为浙江、广东等地的电价降幅超预期。

这些地方降价超预期原因我认为有如下几点:

①前文提到的水电发电量大增,澜沧江流域送粤、长江流域送江苏上海,增加了当地的电力供应;

②当地的风电和光伏发电量增速快,核电保持稳定发电,同样也增加了电力供应;

③2021年和2022年出现电力供应短缺的情况,煤电项目在经历了3年左右的建设周期后,也将在2025-2026年陆续建成投产,市场预期增加供应,发电企业为了电力消纳,降价与下游终端用户签订长协;

④这些地方经济发达企业多,但目前用电需求疲软。

2、煤价持续下跌,发电端成本未充分体现

截至5月16日,秦皇岛港5500卡动力煤山西产市场价618元/吨,相较于去年同期的852元的煤价跌幅27%,相较于2024年底760元的价格跌了19%,所以今年火电企业还将继续受益于煤价下行。

下面来看看2024年各地区火电企业的度电燃料成本以及同比变化(根据年报披露的数据计算得出)。

北方火电厂:河北省的建投能源度电燃料成本为0.286元,同比下滑14%;山西的晋控电力为0.183元(由于发电量包含新能源,该成本数据仅供参考),同比下滑12%;安徽的皖能电力度电成本0.273元,同比下滑9.3%。

沿海火电厂:浙江省的浙能电力度电燃料成本0.337元,同比下滑8%;广东省的粤电力A为0.315,同比下滑15.5%,看起下降很多但是被电价下降抵消了;福建省的福能股份为0.397元(包含天然气发电),同比下滑5%;江西的赣能股份为0.315元,同比下滑7.1%。

通过对比可以看出北方的火电厂度电成本更低,跌幅更大(2024年秦皇岛港5500卡动力煤同比下跌12%左右),已经享受到了煤价下降带来的利润增长;而东部沿海火电企业距离产煤区距离远,备用库存多,导致目前还在消耗之前的高价库存煤,度电成本更高,下滑比例比同期煤炭跌幅更小,煤价的下跌还未完全传导至成本端。

今年以来煤价持续下跌,在二季度乃至下半年预计成本端改善空间比较大。

综合电力复盘这两篇文章的分析,电价下行趋势比较明显,成本更稳定的水电和核电是值得长期关注的优质标的,绿电为代表的风光发电企业的利润还不够稳定。用电高峰即将到来,预计火电二、三季度利润端可能改善比较大,有预期差的投资机会。

@山行 @管我财 @超级鹿鼎公 @16发财油菜君 @ericwarn丁宁

$长江电力(SH600900)$ $三峡能源(SH600905)$ $龙源电力(SZ001289)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP