(原标题:一文说清白酒股的正确抄底姿势:只有带血筹码出现时,才真正值得重仓!)

2021年至今,国内价投标杆贵州茅台因为估值泡沫,整整还债了5年。现如今,很多投资者都跃跃欲试。个人认为:只有带血筹码出现时,才真正值得重仓!

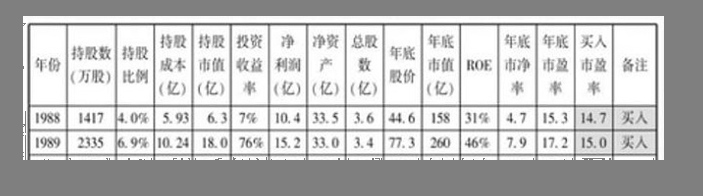

首先要说的是,为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以真实公式是:PR=PE/ROE/100。1988年和1989年,巴菲特两次建仓可口可乐,市赚率平均值刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,笔者也照猫画虎4折5折6折买股。

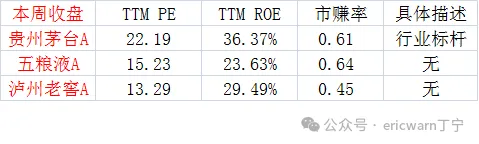

回顾贵州茅台的历史估值,仅有两次市赚率超过了2PR,分别是2007年大牛市和2021年茅指数。2021年至今,贵州茅台的股价整整低迷了5年,也是在为之前的估值泡沫在还债!

如何抄底白酒股?我准备了两种策略。第1种策略:就是茅五泸的股价和业绩不崩,那就在贵州茅台6折、五粮液5折、泸州老窖4折时,配置10%的仓位。因为业绩不崩,所以未来业绩也很难出现高增长。这种策略便只能主做估值修复!理想状态下,大概能赚1倍!

第2种策略:就是茅五泸的股价和业绩都崩了,市场当中便会涌出带血筹码。到时候,便可采用越跌越买的投资策略,把仓位加到20%甚至是30%。看到这里,有些读者会提出疑问?如果业绩崩了,作为市赚率分子的PE变大,作为市赚率分母的ROE变小,其估值岂不是越跌越贵?这个时候,就要按照困境反转股来操作了。最为简单粗暴的方法,就是在业绩变脸之后,从锚定估值转变为锚定股价!

以贵州茅台为例,既然1500元股价对应了6折。那么不看业绩的前提下,1250元就是5折,1000元就是4折。虽然简单粗暴,但却极为直观!

看到这里,很多读者都很兴奋了。他们会认为业绩崩了反倒更好。毕竟十年前的白酒,就因为塑化剂崩了一次,之后便上演了10年10倍的超级暴涨!而实际上,当时既是股价低点又是业绩低点,同时还乘上了最近十年国内经济的高速发展!所以说,带血筹码出现时,肯定会附赠投资暴利!但要幻想另一个10年10倍,恐怕难上加难!

最后要说的是,高端白酒的高毛利特性,注定了其在国内股市十分稀缺。很多投资者都认可茅五泸的投资价值,但具体的价格却是众说纷纭。至于“年轻人都不喝白酒了”以及“年轻人老了之后就喝白酒了”,这两种观点我都不赞同。因为真正的未来,更有可能处于两种极端结论的中间态。有鉴于此,我只看好高端白酒的投资价值!

最最后要说的是,市赚率没法直接估值银行股和周期股。前者需要加修正系数,后者需要用到第二公式,本文不予展开讨论!

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP