(原标题:生猪市场热点——发改委政策分析(下))

2,能繁母猪

这次要求集团企业不得新增能繁母猪,未来各级发改部门还会将同样要求传达给各地头部养殖主体。如果能够执行到位,将基本控制规模养殖场户的能繁母猪的增长,长期来看,能繁母猪可能持续下降。

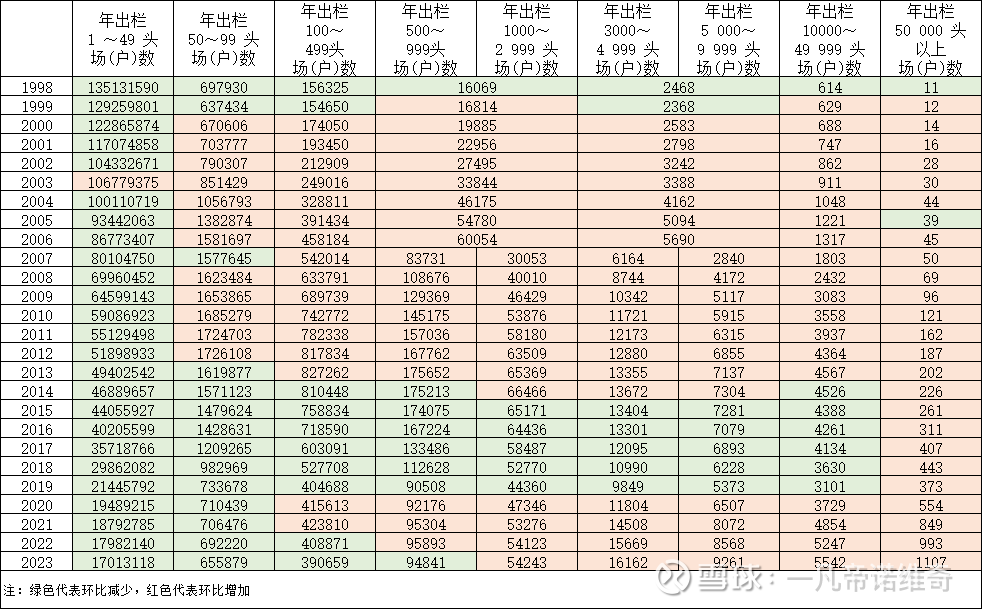

可以看出,从1998年开始,小散养户持续退出,从2012年以来,中大散养户和小型规模场也持续退出,其中2020-2022年的增加是对非瘟疫情大幅退出的短期回补,并未影响持续退出的趋势。长期来看,散养户和小规模场的持续退出,是城市化以及行业规模化、集中化的必然趋势,和猪价高低无关。

同时,从2023年下半年以来,散养户和小型规模养殖场弃养母猪的比例越来越高,母猪的集中度也越来越高。主要是饲养母猪相比仔猪育肥风险更大,周期更长,且行业不同养殖主体间的仔猪成本差异逐渐拉大,叠加规模差异,仔猪育肥的盈利空间更大。

比如一对夫妻如果自繁自养,大致可以饲养25头左右母猪,年出栏500头左右,而外购仔猪育肥则年出栏可以达到800头以上。即使外购仔猪的价格略高于自繁仔猪的成本,整体利润也会更高。未来5-7年,行业出栏集中度和母猪集中度持续提升的趋势很难改变。

而牧原锁价销售仔猪的策略,则对行业的仔猪价格形成了长期压制,因此在规模养殖被调控的情况下,散养户和小型规模场逆势增养母猪的可能性较低,而继续退出及弃养母猪的可能性较高,行业整体能繁反而可能出现持续下降趋势。

四,配套措施

本次发改委要求各相关单位每月上报能繁存栏、销售均重等重点数据,那么对于不配合的企业发改委有什么办法吗?

还记得生猪产能调控机制中都有哪些部门吗?除了发改委外,农业农村部负责检疫监管、猪肉品质及肉食品安全监管等,商务部主要负责通过国家储备冻肉的收储和放储来调控猪肉价格,财政部负责有关财政奖励和补贴政策的制订和落实,除此之外,还有生态环境部负责生猪养殖过程中粪污的治理和监管,国家金融监督管理总局负责协调生猪养殖企业的信贷。各相关部门完全可以在现行法律范围内加强监管,提升执法力度。

除此之外,发改委还可以协调市场监管总局(反垄断)、自然资源部(养殖用地)、人力资源和社会保障部(代养户社会保障)、工信部(养殖碳排放)等单位加强相关监管。

五,影响

早在本次会议之前,牧原在今年一季度就已经调降了能繁母猪,为行业反内卷做出了表率。在5月29日上午会议结束后,29日下午牧原就内部通知,坚决支持国家政策,将在两个月内将均重将至120公斤左右。

随后,也有其他集团企业陆续做出降重的决定。

牧原的出栏均重在集团企业中属于偏低水平,目前128公斤左右的出栏均重降重压力也不是很大。但是很多集团均重都在130公斤以上甚至140公斤,降重压力较大。

如果大部分集团集中降重,那么短期供应压力肯定会大幅增加,生猪价格将承受较大压力,但是在屠宰企业和贸易商入冻需求的支撑下,很难有较大幅度下跌。

非瘟疫情后,国内逐渐培养出冻肉的消费习惯,目前全国每年冻猪肉消费占全部猪肉消费的比例在20%左右,即每年1000万吨左右。这其中有一大部分是食品加工企业和餐饮渠道定制的冻品,大致30%-40%,其余的则依赖屠宰企业和贸易商的主动入库、部分部位的被动入库和进口冻肉,目前全国冻品库存已经降至100万吨左右,下半年潜在冻品缺口在300万吨以上。当然,很多冻品需求也可以转化为鲜肉需求或者在下半年采购即冻冻品,但是大规模的潜在需求仍然会刺激屠宰企业和贸易商的入冻积极性。

生猪价格一旦跌破14元/公斤,苦等降价而不得的屠宰企业和贸易商就有可能开始入冻,生猪价格跌破13.5元/公斤会加大力度入冻,因此生猪价格跌幅不会很大,全国均价基本不可能跌破13元/公斤,大概率在13.5-14元/公斤左右震荡消化这批抛压。

六,再谈二育

二育其实只是中国生猪养殖规模化进程中的一个特殊历史时期的特殊产物,其本质是规模化程度提升后,大量之前依赖散户生存的小型生猪经纪人、饲料经销商和兽药经销商(一般兼职乡村兽医)失去客户群体,其中部分不甘心退出的抱团,一方面自己利用信息和资源优势进行短期二育投机,另一方面则利用自身影响力引导散户从事二育以维持自身业务。但这些相对专业的群体每次往往先进先出,这就导致他们自己的二育也许还能赚钱,但是被他们引导的散户往往赚不到钱。几年下来,散养户从事二育的越来越少,二育市场基本就只剩下这些相对专业的群体。但在专业期货公司、区域大型经纪人和饲料兽药企业亲自下场后,这些小型生猪经纪人、饲料经销商和兽药经销商组成的相对专业的团队也会成为被收割的对象。

资本市场过度关注二育主要是因为大量的自媒体主播就是为这些专业引导二育的团队服务的,或者本身就是其团队的一部分,造成有关二育的信息过多,市场被动接收过多相关信息。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP