(原标题:拆解高端白酒生意:产得好、控得稳、卖得高)

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

在上一篇文章【浅谈白酒:恐美人之迟暮】里,我们简单回顾了白酒过去几十年的发展历史,以及梳理了目前白酒所遇到的去库存、消费群体更新等挑战。不过,对于高端白酒这个市场,我依然认为这是一门好生意,只是目前受到了经济周期和库存周期的影响。因此,在本次的文章中,我希望能够更系统性地对白酒行业进行拆解,提炼出这个行业的成功因素,从而判断行业玩家的价值。

1)高端白酒的成功因素

奢侈品的发展历史向我们展示了如何把皮革、机械、甚至是碳,卖出令人咋舌的天价。其实高端白酒的逻辑是类似的。无论是茅台还是低端白酒,原料无非都是粮食。而高端白酒之所以是好生意,便在于可以把粮食卖出奢侈品的价格,并获得极高的毛利率。比如说,飞天茅台在24年的销量是4.6万吨,产生1450亿元的收入,毛利率高达94%;而相比之下,牛栏山二锅头24年销量约38万吨,只产生了91亿元收入,毛利率也只有40%左右。

因此,我认为【价格】才是高端白酒这门生意的核心要素。酒厂的行为最终是为了稳定甚至缓慢提升价格,从而在有限的产量下获得可观的收益和利润。而如果我们对白酒生意的过程进行拆解,可以分为生产、流通、销售 3个主要环节。为了最终达成控制价格的目的,这3个环节又分别对应3个不同的核心成功要素,分别是【产得好、控得稳、卖得高】。

2)卖得高:占领价格心智

既然高端白酒最终是要维持高价格,我们不妨以终为始,从终端销售场景入手。和其他高价值消费品一样,高端白酒的销售也需要在消费者心里建立心智。只有终端消费者“认”,酒才能卖得出去。

在以往分析汽车市场的时候,我认为不同的中高端汽车品牌之间的区隔是由品牌心智来决定的,例如奔驰的“豪华”、宝马的“运动”、理想的“家庭”。汽车品牌先确定目标客群,再确定品牌心智,然后围绕品牌心智打造产品。

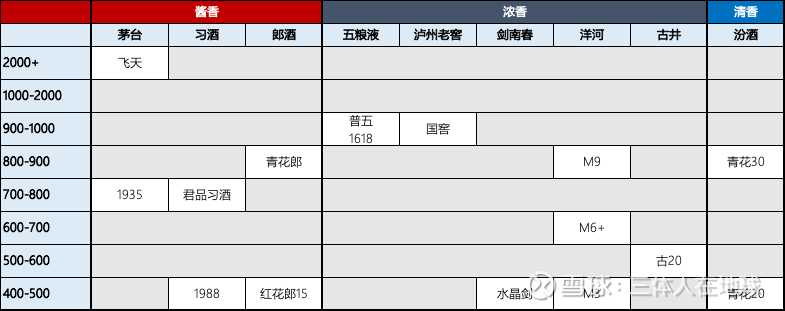

而在高端白酒市场,我认为每家酒厂的产品有更具象化的消费者心智,是一个通过香型和价格带形成的网格化心智。如果用大白话来说,就是花xx元的情况下买什么酒。这是一种对白酒口味、品质、品牌沉淀的集中体现。我把当前市场上主流酒厂的大单品用网格化的方式进行了呈现,如下图所示:

以上数据为了统一数据来源,均来自京东自营价格,取50度+,500ml版本价格。从上面这个矩阵里,首先可以提炼出高端白酒行业的几个特点:

1、行业价值高度集中。价格越往上走,竞争的品牌越少,到900元以上就剩下大家常说的一茅五,而目前千元以上的就剩下飞天一个大单品。近年来行业集中度提升,本质上也是因为高端酒有提价空间,通过提价叠加产量提升,在行业中长出了一块增量销售额;

2、价格带的壁垒强于香型。如果把高端白酒分为悦己消费(自饮、聚会)和悦他消费(宴请、送礼),在这两种场景中价格带都是重要的购买决策因素。而香型在悦己消费中是重要的决策因素,但在悦他消费中则是次要的(重要的对方认可的价值而不是口味);

3、同一价格带同一香型的竞争最激烈。既然价格带和香型都一致,证明无论在悦己还是悦他的场景,两款酒都是直接竞争对手。尤其是对于试图全国化的酒厂,面对同一香型同一价格带的对手会非常棘手,例如洋河M3和水晶剑的竞争。

从经济学的角度,这些价格带实际上代表了在满足酒厂销量目标的情况下,每个单品的价量平衡点。也因此,这个价格带及对应单品的分布是动态的,会受到市场风险和个体风险的影响:

市场风险:市场对高端白酒的整体需求下降,导致各个单品的价格带集体下降,直到出现新的平衡点。这其实就是当前市场上的情况。这件事发生的链路往往是自上而下的,也就是说当飞天的价格从3000降到2000,普五和国窖会面临上级价格带的压力而要降价,从而也带动下级价格带中的单品进行调价。因此可以说,高端白酒的定价锚点其实就是飞天的价格(除非飞天出现严重供需失衡问题导致价格体系崩塌,但这几乎不可能)。

个体风险:因为多种因素导致某款产品的供需结构发生变化。比如说,酒厂错误预测了产品的价量关系。茅台1935一开始推出的时候瞄准的是五粮液和国窖的价格带,但事实证明打不动,于是调整了价格去打700-800这个价格带,才找到了理想的价量平衡点,做成了百亿单品。而1935降价后,也对原来该价格段的产品造成了影响。比如茅台系的君品习酒目前也受到了挤压。

3)控得稳:把控经销渠道

除了酒厂自身对产品的定位以外,还有一个因素会对产品的终端价格造成影响,就是酒厂的经销商体系。酒从酒厂里生产之后,在卖给一级经销商的时候确认收入。此时的销售价格为出厂价,如飞天的出厂价是1169元。而一级经销商再把产品往下一级分销。最终卖给消费者的价格在2000多元左右。而从1169到2000多元中间接近1000元的价值将被各级经销商和零售终端瓜分。

经销商体系对产品价格的破坏,通常是通过串货造成的。经销商体系本身就有一套利益分配的规则,每个经销商负责不同区域。但如果地区A的经销商手上货比较多,在当地又卖不完的话,在管控不严的情况下这个经销商有动力把货拿到地区B低价倾销,在不影响地区A价格的情况下完成去库存。但这么做对酒厂控制地区B的价格则极为不利,同时也很难获取两个地区终端用户的真实需求量。而且,这种做法也非常影响地区B经销商的合作意愿,甚至因为价格快速下跌影响消费者的忠诚度。

历史上受经销商串货影响比较大的品牌是五粮液。由于五粮液在扩张期依托的是“大商模式”,区域大经销商拥有很强的实力和话语权,因此在行业低潮期时,这些大经销商有异地倾销的倾向,造成终端价格混乱。而五粮液近年来在渠道上的改革,既借助了科技的赋能,同时也借鉴了竞争对手的优秀实践。

首先,随着科技的进步,目前一物一码技术的普及让酒厂对渠道的管控效率得到了显著的提升。五粮液基于一物一码做“控盘分利”,通过各级经销商和消费者扫码这个动作,跟踪产品的真实流向,并通过合规度、动销等指标向经销商分配利润,从而加强对销售和价格的把控力。

其次,五粮液也借鉴了茅台的小商+直销玩法。茅台的经销商体系以“小商模式”为主,小商对茅台依赖性强,因此酒厂牢牢掌控销售体系的话语权。同时,茅台也大力发展直销渠道,24年直销收入占比已经接近50%。五粮液一方面将原有的销售区域进行裂变,并引入更多的小商,另一方面也推动终端零售网络的建设提升直销占比。24年五粮液的直销占比达到了40%。

最后,五粮液也借鉴了泸州老窖的做法,利用股权关系绑定有实力的大商。泸州老窖的经销商体系特点是酒厂和大商成立合资销售公司,酒厂派人协助管理,销售公司获利后进行分成。这样通过股权关系让酒厂和大商实现了利益的一致,也就是说经销商如果去损害其他区域的利益,最终也会让自己的利益受损。五粮液目前也和部分大商成立了这种类型的合资公司。

随着科技和商业的进步,目前茅五泸三家的经销商体系日趋完善,除了五粮液因为历史原因稍显劣势,其实大的方向上都是酒厂渠道把控力不断加强。反而是近年来进行快速扩张的酒厂有可能在短时间引入大量经销商后出现渠道管理的风险。

不过,高端白酒的供需关系,除了需求以及销售以外,其实最终还是要回归到产量上。如果产品不具备稀缺性,无论渠道掌控力有多强,对控制产品的价格都具有天然的劣势。

4)产得好:恰到好处的产能开发

之所以在生产这个环节既不说“产得少”,也不说“产得多”,是因为高端白酒的产能开发需要恰到好处。一方面,对比低端白酒,高端白酒要产得少,确保有稀缺性。这种稀缺性往往来自于酒厂当地的独特自然条件(如茅台,异地难以复制),以及酿造工艺中的复杂要求(如浓香需要老窖龄;茅台12987工艺等)。而清香酒由于工艺复杂度较低,产能限制不明显,因此一方面产能比较充沛,而另一方面则对冲击高端化形成阻力。

另一方面,酒厂的高端白酒产能跟自己比,当然是产得多更好。目前茅五泸三家大厂均有明确的产能扩张计划。其中,茅台酒的理论产能上限为10万吨(受地域限制),而目前在建产能将在2028年完全投产,使产能从24年的5.6万吨扩张至8万吨。五粮液24年产能为19万吨,在建产能在26年投产后将达到25万吨左右;泸州老窖在24年的产能为17万吨,在建产能在26年投产后预计将达到25万吨。需要注意的是,以上产能说的是基酒产能,而这其中也有产能利用率的问题,最终实际的产量未必等于产能。

单从产能绝对值的增量来看,泸州老窖无疑是增长潜力最大的。虽然这里也涉及到高端酒和中低端酒产能的分配问题,但根据目前有限的信息来看,国窖的当前产能应该在1.5万吨左右。这要明显小于普五及飞天的产能。而泸州老窖整体收入中又以国窖贡献最多。因此,即使未来8万吨产能中只有小部分是高端酒产能,对于泸州老窖的收入提升的幅度也将非常明显。

相信有朋友会质疑,假如茅五泸高端白酒产量增加了,那产品会失去稀缺性从而难以维持高价格吗? 首先,即使在产能充沛的情况下,茅五泸的高端产品产能应该只在15万吨左右。相比之下,中国每年规模以上白酒产量有数千万吨,高端产品占比仍非常小。因此维持稀缺性问题不大。

不过,目前难以确定的是高端白酒产能扩张后行业的价量关系会如何演绎。有一种可能是,高端白酒在零售端会形成新的价量关系,从而形成酒厂、经销商和消费者均获益的局面。比如,如果飞天茅台经销商单瓶的利润减少30%(单瓶售价1600-1700元),以此换来销量增加1倍。酒厂出厂价不变,因此收入利润增加1倍;经销商虽然单瓶利润下降,但销量增加的影响超过了单瓶利润下降的影响;而消费者则买到了更便宜的好酒。当然,这是一个理想的状态,对酒厂来说有可能更好(出厂价提升),有可能更差(出厂价下跌影响高于销量增加影响)。在我看来酒厂获得更高利润的概率要大一些。

5)结论

综上所述,如果抛开股价因素,只聊商业基本面的话,其实茅台、五粮液、泸州老窖 这3家公司在生产、渠道和销售层面上,都有着很强的能力。在这其中,茅台作为行业的定价锚点,有点像白酒产业链的链主,无疑是最稳妥的选择。而在增长的角度来看,泸州老窖则是最吸引的标的。一方面有确定性的产能扩张计划,另一方面当前全国化进程其实仍在推进中(目前四川省外主要依靠河北等大区域市场)。而且,老窖目前也没有一款次高端的大单品(泸特60省外没影响力),而茅台1935恰恰证明了全国一线大品牌产品向下侵蚀价格带的能力。

不过,这三家企业基本面没有问题,并不代表当前这几只股票是一个进入的最佳时点。如前文所说,飞天茅台是整个高端白酒行业的定价锚点,而价格本身是一种供求关系的体现。在飞天茅台终端价格止跌之前(需要对比同一个销售平台,同一类营销周期),也许高端白酒股票向下的势能仍难以逆转。有人甚至预言高端白酒行业会出现硬着陆,导致产品终端价格和股价的同步塌方。但基于高端白酒本身无保质期(甚至酱酒的老酒价格还更高),且当前经销商体系健全,我认为对于这3家公司来说,库存出清只会是一个缓慢的软着陆过程,就像大家现在看到的那样。只是何时价格止跌,我认为现在没有人能够准确预测。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP