(原标题:保险股抄底一年回顾:至暗时刻下,股息率成为唯一依靠)

#中国平安分红连涨十三年#

2024年3月底,堪称保险股的至暗时刻!因为高息年份里发了不少分红险,所以很多投资者都对保险股极度悲观。令人意外的是,当时正处于业绩底部的保险公司,竟然有多只H股提供了8%左右的超高股息率。于是,一年前的3月底,我抄底了保险股!

作为保险行业的门外汉,我对保险行业的理解极为简单粗暴。并主要归纳为两点:一点就是负债端,另一点就是投资端。既然负债端在短期内无法快速改善,那就期待一下投资端出现转机。考虑到2024年3月底正值熊市,所以当时的我十分憧憬股票小牛市!

令我万万没想到的是,最近一年多里,不仅出现了股票小牛市,而且还出现了债券小牛市。保险行业的投资端也因此出现了大幅改善,我押注的保险股大多已经底部翻倍!

文章的开篇已经说过,2024年3月底,竟然有多只保险公司的H股提供了8%左右的超高股息率,而这也是我敢于抄底的最大原因之一。其中最具代表的,连续13年分红增长、累计分红超3400亿的中国平安。不仅是保险行业的龙头标杆,而且还可以作为其他保险股的买卖参考,同时也成为了A股金融板块的“长期回报标杆”!仅以2024年财报为例,每股分红就从2023年的2.43元提升至2.55元,可以说是再次提升了一个台阶!

如此稳定的预期意味着什么?意味着2025年每股分红最少也能达到2.56元。本周收盘,中国平安A股的收盘价为56.96元。每股2.56元的分红,便相当于4.494%的股息率,全面碾压1.646%的十年期国债收益率!

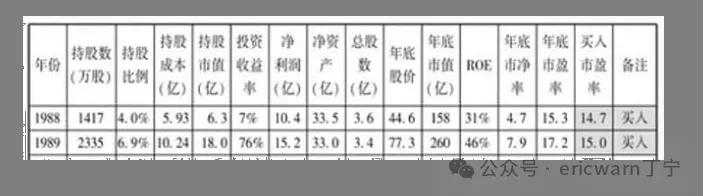

不得不说的是,为了学习巴菲特,我发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年,市赚率为0.474PR。1989年,市赚率为0.326PR。两年平均下来,刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股。

针对“赚假钱”的公司,我又以50%股利支付率作为标杆,加入了N这个修正系数(PR=N*PE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。历次熊市底部,保险股的修正PR普遍都能跌至4折5折。历次牛市顶部,保险股的修正PR普遍都能涨至1PR以上。由此可见,修正市赚率还算比较适用于保险股。本周收盘,中国平安A股的修正市赚率则为0.98PR。

最后要说的是,市赚率与巴菲特一直念叨的DCF现金流折现在理论上其实是相通的。考虑到低息环境下,折现率会降低,所以市赚率的合理估值也会从1PR上移至1.1~1.4PR之间。

上世纪90年代,可口可乐曾经为巴菲特带来了10年10倍的投资神迹。但却又因为高估未卖,套了巴菲特整整10年。新世纪之后,巴菲特已不再宣扬永久持股,而是高估减仓但并不清仓的投资策略。例如2024年大幅减仓的苹果股票,便是巴菲特关于高估卖出的实战课程,同时也是广大投资者值得学习的必修课!

$中国平安(SH601318)$ $中国平安(02318)$ $苹果(AAPL)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP