(原标题:两大消息发酵,半导体盘中急拉!半导体设备ETF涨逾2%再成领涨先锋)

6月30日早盘,三大股指小幅飘红,盘面上光刻机、光刻工厂等概念领涨,聚焦半导体设备、材料、设计的中证半导指数大涨超2%,居A股主流半导体指数第一。

跟踪该指数的半导体设备ETF(561980)早盘高开快速拉升,盘中最高涨逾2%,成交额近2500万元,交投层面持续活跃。

成份股方面,珂玛科技、神工半导体、晶瑞电材涨逾5%,寒武纪科技-U、安集科技、上海新阳、金海通股份涨逾3%。权重股方面,北方华创、中芯国际、中科飞测、中微半导体设备均涨逾2%。

卡脖子或成大基金三期重点,国常会部署加快推进科技强国建设

今日大涨主要来自周末两则消息发酵。

根据彭博消息,中国主要的芯片投资基金计划将重点放在光刻和半导体设计软件等关键短板领域,调整策略以更好地应对美国遏制其技术进步的努力。国家集成电路产业投资基金三期将重点支持被视为技术进步瓶颈领域的本地企业和项目,这包括光刻系统以及芯片设计工具领域,或直接利好半导体设备ETF(561980)覆盖标的。

此外,上周国常会部署加快推进科技强国建设。提出要围绕“补短板、锻长板”加大科技攻关力度,巩固和提升优势领域领先地位,加快突破关键核心技术,牢牢把握发展主动权。

据全球半导体观察统计,截至2024年,中国半导体设备国产化率提升至13.6%,光刻机领域国产化率较低;此外,半导体材料细分品类繁杂,由于技术壁垒高、国内起步较晚,目前全球半导体材料供应链依然由欧美日等海外企业占据主导,整体看,半导体国产替代任务仍较艰巨。

三重因素催化,国产半导体加速成长

浙商证券最新研报观点认为,未来半导体主要受到三种因素催化:“先进制程+国产替代+行业整合”。

AI浪潮下全球科技竞赛加速,有望带动中国大陆先进制程扩产。

随着Deepseek为代表的中国本土AI企业强势崛起,人工智能竞赛拉开了新一轮科技战,基于对中国大陆本土自主可控的需求,尤其是对先进制程的需求,预计未来将持续推动中国大陆先进晶圆厂扩张和设备销售。

国家政策及客户扶持,国产替代加速。

国家大基金三期重点支持设备和零部件加速国产替代,2024年中国晶圆厂国产设备平均验证周期从24个月缩短至14个月。根据SEMI,中国本土设备商份额从2020年的7%提升至2024年的19%,国产替代逐步大势所趋。

半导体产业并购持续升温,有望提升产业集中度和企业竞争力。

2024年以来,半导体领域产业并购持续升温,“并购六条”明确支持跨界并购、允许并购未盈利资产,有望促进半导体产业并购重组,提升产业集中度和企业竞争力。典型案例如华大九天收购芯和半导体、海光信息吸收合并中科曙光、北方华创收购芯源微等。

半导体设备ETF(561980)聚焦卡脖子领域,迎新一轮周期上行

资料显示,半导体设备ETF(561980)跟踪中证半导指数,该指数主要聚焦40只半导体设备、材料、设计等上/中游产业链公司,前十大成份股覆盖北方华创、中微公司、中芯国际、海光信息、寒武纪-U、华海清科、南大光电、拓荆科技、长川科技、中科飞测等行业龙头,占比约76%,指数集中度相对较高,弹性也较高。

行业分布上,中证半导指数更侧重上游/中游的设备、材料、设计等,合计占比约90%。从产业链角度看,半导体设备、材料、设计国产替代空间广阔,持续受到市场重视和产业政策支持。

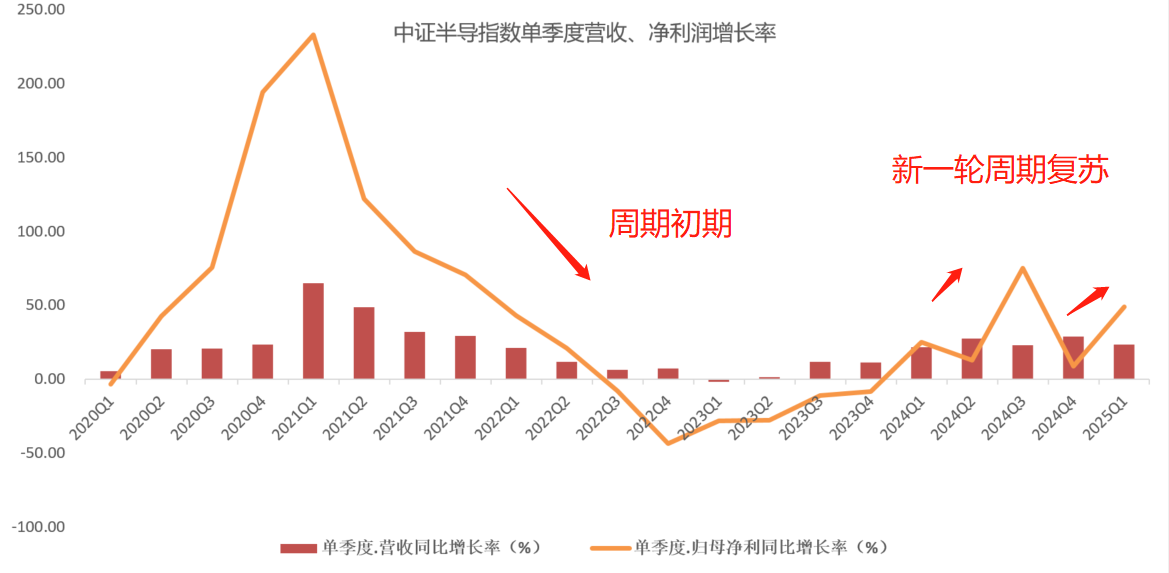

从基本面上,半导体设备ETF(561980)标的指数或迎新一轮周期上行。一季度数据显示,该指数Q1营收同比增长23.37%,净利润同比大涨48.98%。过往来看,一季度为半导体行业传统淡季,但在算力类芯片供不应求、消费类芯片需求回暖以及设备、材料、零部件等环节自主可控加速推进等多方面因素加持下,半导体行业2025年一季度整体呈现“淡季不淡”特征,营收、净利润实现同比增长,板块或处于新一轮周期复苏阶段。

数据来自Wind,截至上市公司一季报,过往表现仅供参考,不预示未来表现。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP