(原标题:(周总结287)简聊上半年丨聊聊持仓丨提高悬而未决的耐受度)

声明:

文中可能会涉及个股,只是思路分享不代表绝对正确,也不代表买卖推荐,请保持独立思考。

黑白不建群,不私下主动联系读者,不开付费星球等付费社区。如果有人以我的名义向你收费请马上拉黑。

目前持仓:

(持仓展示只为真实分享,不代表买卖建议,请独立思考。)

01

看远

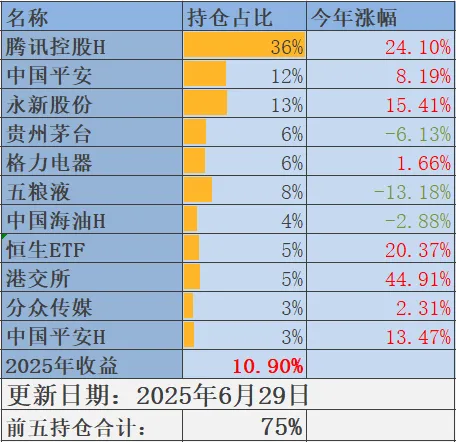

每月月底我会帖一下持仓,今年正好是上半年的一个节点,那么就正好一起做个总结

今年以来,大部分持仓表现还算不错。

涨幅最高的是港交所,这个也是逻辑最清晰的,去年建仓的时候我写过一篇文章《如果港股低估,那么港交所是否值得投资?》。

前两年极度低估的港股成交量持续下降,甚至有读者问我港股会不会就此边缘化。当时我还举了前几次A股港股熊市的例子,每一个熊市最难的阶段,都会伴随着成交量大幅下降,熊市大多数人不参与股市,即便在股市的人大多持仓亏损严重也没交易的动力,自然没什么成交量

在这个阶段,港交所无论交易费用、结算费用、新股上市费用等收入都大幅受影响。

但是相反,如果你认为港股低估,必然未来会有一个股票上涨,市场开始活跃,港交所的交易、结算,新股上市等费用全面增长的阶段。

很多好的投资机会,其实难的不是逻辑,而是在企业困难的时候你仍然相信常识。

在港交所低迷的时候,人们会悲观到港股市场会消失。

在分众低迷的时候,很多人坚定的说,坐电梯没人看广告。

在互联网难的时候,人们一副互联网以后都不存在的态度。

每次白酒遇见低谷,人们都会惯性思维的觉得再也不会有人喝白酒。

当然我也不认为所有企业、行业出现问题,最后都能解决,但确实也有一些机会孕育在人们过度的悲观之下,而你只需要尊重常识。

港交所今年涨了44%,买入至今涨了60%。算是一笔非常不错的投资,仓位不大,但是我个人不会再买入了,我的体系是随着下跌逐步买入,上涨后性价比下降就会放弃加仓。

不懂趋势,也预测不了趋势,好的企业,随着下跌赔率和获胜的概率增加,就加大仓位,随着上涨赔率和获胜的概率降低,就减少仓位,尽量减少决策环节中情绪的部分。

今年12个持仓有3只个股下跌,除了还在建仓阶段的中海油下跌了2.88%外,主要下跌的是两只白酒。

对于白酒最近经常聊,也没啥特别要说的,直接把周四文中的一段复制一下:

对于白酒,这个行业消失?你认为概率大不大。

我认为微乎其微。

但这个行业正在缩减是现实。

从2016年就开始了。

这个行业不消失,会缩减,大概率是什么结果。

一些企业逐步被淘汰,然后剩下一些企业,保持一个比较合理的低增速。

那么哪些企业会留下来呢?

未来大部分人收入还能继续提高是大概率的事,喝好酒,少喝酒是现在人的普遍理念。

如果这个行业就剩下几家会是谁?我觉得茅台、五粮液大概率在其中。

当下估值偏低估,长期看活下来的逻辑在,适当做了分散,控制了仓位上限,愿意花时间等待逐步好转,这是我还持有的原因。

白酒在我的计划中,是新一轮的播种阶段,我个人没期望他短期给我带来什么高额回报,同时适度分散,因此也不着急。

前几天看到有个帖子,大致是茅台跌到1200元怎么办?

其实1200元的茅台去年就有过,处于行业困境阶段,再跌回一次1200元也很正常。

黑白茅台是前年1500元再次买回来的,每跌10%买一次,最低一次买入是1246元。

去年涨的时候,有人说,万一错过了怎么办。

今年开始跌,也有人担心再跌回1200元,甚至更低要如何。

其实我们大多普通人都预测不了走势,所以按提前的规划来,而不是预测。

白酒我会给20%的仓位上限。

茅台,去年最后一次买入是1246元,在此基础上未来每下跌10%加仓一次。

五粮液,本周茅台分红、之前腾讯分红都选择买入了五粮液,未来随着下跌也会继续加仓一些,到了仓位上限就持有等待。

未来股市给了我机会,就利用,如果没有继续买入的机会,也意味着当前的持仓有不错的表现,也是一种不错的结果。

当然一切的前提是基本面以及自己的认知不发生巨变。

一切都做好规划,那么就没有什么可焦虑的。

周五银行普跌,之前提问的读者特地来留言,幸亏看了黑白周四的文章,选择了随着下跌买的方式,不然满仓银行,可要疼死了。

但其实我写文的时候也有另一种担心,周四看了黑白的文章,选择分批买,周五银行大涨了,就会觉得错过。

任何一个长期策略,看短期反馈来判断好坏其实都是不公允的。

投资这事,如果你要基于价值,那么就一定要记住两个字“看远”。

这个市场,每个人都有不同的参与方式,有人执着于短期的博弈,有人着眼着长期的未来,不争论,不说服。

但是你要知道自己如果选择了基于长期,就必须有耐心,看的远。

今年上半年收益10.9%,这个收益我肯定是满意的,如果下半年能保住这个收益,并且在这个收益上小有精进,那对我来说就是一个非常完美的答案。

执着于短期,可能会有更高的收益想象空间。

着眼于长期,也许是普通人更完美的答案。

家人健康,夫妻和睦,孩子听话,自己有一点小小的爱好,投资给我一些回报和期待,这就很好

我不奢望进步的有多快,我想先确保这一切的美好一直存在。

人是不可能只靠金钱获得幸福的。

因为。

有一天我们会意识到,拥有金钱也不能替代,亲情、爱情、友情。

有一天我们会意识到,拥有金钱,但失去健康就没有意义。

有一天我们会意识到,拥有金钱,也买不回你的青春。

有一天我们会意识到,如果不能控制自己的欲望,不能控制自己的比较,拥有多少钱,你都会想要更多。

慢一点,可能不像是一句鼓励,但在人生这条路上,又充满了意义。

接着聊聊其他持仓:

腾讯控股,今年涨幅24%,也是我仓位最重的持仓,当前500港元的腾讯贵不贵,我认为还至少600~650港币之前仍然低估,在此之后主要是赚业绩增长的钱。

对于腾讯,其实是相对容易观察的一家企业,因为我们每个人都是他的高频用户,只要微信没有被替代,在互联网时代拥有绝对流量入口的腾讯,就有足够的竞争优势,而微信是否被替代,我们每天都在使用每个人都能感受的到。

无论是游戏业务、广告业务、以及金融服务最难的阶段都已经过去,且依然都有着不错的增长动力,目前的阶段我会选择耐心持有。

永新股份:

持仓第三高的一家企业,今年涨幅15%,去年买入至今涨幅30%。

虽然没太多概念和炒作,但是胜在经营不错,分红稳定。当前15PE仍然算偏低估,黑白的成本算6%的股息,短期内没有交易计划。

之前几篇分析文章的链接放到这里:

《估值不高,收益稳定,这家企业是否值得观察》

《(周总结222)24年3月17日丨永新股份看法丨》

《(周总结231)24年5月19日丨关于永新股份的护城河,以及计划》

当然这类小而美的企业相对护城河也没那么深,黑白是适度分散派,不一定适合每一个人。

中国海洋石油:

今年除了白酒,唯一下跌的持仓,但是我个人还在建仓阶段,其实我是期望有一波大幅的下跌的。

对于中海油的投资逻辑,前段日子有个读者留言问,以伊摩擦结束了中海油还能持有吗?

如果你买入的逻辑是博弈短期,且认为以伊摩擦已经结束,那自然是需要卖出的。

相对奇怪的是黑白买中海油的时候是去年,那个时候根本没有以伊冲突的概念,大多朋友也是奔着长期价值买的,但是中间突然出了个概念没炒起来,反而让自己没了信心。

人的心态就这么奇怪,本来可以好好上班的,但是因为某天误认为自己中奖了,一顿幻想后又发现中奖是误会,因此连好好上班的勇气都没有了。

中国海油,不是一个线性发展的企业,随着石油价格波动,有一定的周期性。我认为更要看重长期逻辑,忽略短期波动。

短期油价难以预测,但长期油价均价足够企业获利,长期看获利逻辑清晰这就足够。

之前的文中聊过, 能确保3~5年的实现均价在70美元/桶以上,海油就足以获得一个非常好的利润。

过去20年布伦特油价平均75美元/桶,有远高于平均值的时候,也有远低于平均值的时候,以长期均价看公司的赚钱能力足够。

对我来说,没有买入就期望他大涨的奢望,1~2年布局,1~2年收获我就很满意。生活中1~2年布局然后有收获的事情有很多,只是在股市我们太着急而已。

如果是想预测三五个月的油价变化,那么影响油价的因素太多了,这笔交易显然也太复杂了。如果是以长期视角看这笔投资,那就简单很多,记住两句话就行。

当油价大幅低于均价,造成悲观股价下跌的时候,反而是布局的好机会。

当油价大幅高于均价,市场过度乐观的时候,可以选择择机降低一些仓位。

中国平安:

黑白持仓第二高的企业。

今年表现还算尚可,估值上我认为平安还是非常低估的。

现状上,地产的影响基本出清,销售最难的阶段也过去了。但最好的阶段还要耐心等待。

随着保险+医疗,保险+养老的逐步建设,差异化形成。

随着经济恢复,销售回暖。

随着未来经济和股市好转,投资端获得更好的结果。

平安最好的阶段才会到来。

这三点可能要很长时间才来,但如果你认为他会来,你现在便宜的时候买,你有耐心,这就足够。

当然了金融行业确实是一个风险比较大的行业,你也要做好坏的打算。

格力电器:

2024年年报每10股派20元,全年分红率52.2%,按当前股价股息6.5%。

对于格力,目前依然把他当做一家空调企业看待就好。当前7.6PE的估值只要做好空调就足以成为一笔不错的投资。

格力去年适当降低了少量仓位,加上分红再投,目前浮盈40%安全垫足够,持续观察,耐心持有。

持仓中还有两个特殊的存在;

恒生ETF,今年涨了20%,买入至今涨了近50%,这是前两年聊的最多的一个ETF,配置的原因也不复杂,过去两年港股很低估,配置一些ETF至少不会错过。

分众传媒:这个持仓已经很小了,前段日子写过一篇文章《(周总结279)聊聊分众丨专注简单的那一段》

2024年户外广告整体表现不错,根据中国广告协会《2024年全球及中国户外广告市场报告》显示,2024年中国户外广告市场规模达到约852.2亿元人民币,同比增长约3.86%。

之前很多人担心电梯广告会被淘汰,这个概率极低。

大的核心上来说,有流量的地方必然有流量价值,小到黑白这样的公众号都有流量价值,何况遍布全国300多万个网点的分众,除非大家未来都不出门。

其次户外广告也有独特的优势:

1、户外广告尤其电梯广告是为数不多,成本不高且受众难以跳过的广告。

举个例子影视广告,片头片尾广告会员看不到,剧中广告也很容易跳过。

而小小的电梯内,几乎没有回避空间,大多数人多少都会看上两眼。

2、国产品牌崛起,品牌广告的需求量还会增加,电梯更多是品牌广告

2022年4元多我重新买分众的时候,说了一个大致的简单逻辑,就是60亿净利润作为一个简单的锚,对应20PE的估值是1200亿。

当时的分众500多亿,哪怕把1200亿打个8折按1000亿算,也有足够的获利空间。

实际的结果来看,分众的业绩恢复要比当时的预期慢一些,但是因为买入时留足了安全边际按1000亿算的,也已经达到目标当前分众市值1040亿。

如果你认为消费会复苏,分众其实也可以看做一个消费相关的合集,无论未来哪个行业引领消费复苏,都会体现在一定的广告支出增加上,分众大概率都受益。

唯一的缺点是当下的分众估值没太大优势,20PE我认为在合理的区间 ,估值上占不到太大便宜,还是之前的建议,合理区间,你又想买,就采用边跌边买的形式。

缺点是,万一爆发你不会赚到极致。

优点是,你不会在估值合理的位置买太多,万一进入调整期承受不了压力。

凡事分两面,在一件你不可能预测的事情上,就别执念掌控全部。

以上是持仓的大致梳理,黑白的持仓是相对分散的。

但其实前五持仓就占了75%。还有有一些是关联性的,比如腾讯和恒指相关度比较高,平安分别买了A股和H股。

我对自己的定义是普通人。

所以首先是对错误永远做好准备。

正如彼得林奇所说:只要有60%的持仓股票表现与预期的一样,就足以在华尔街创造一个骄人的投资业绩记录了。

其次的核心是要照顾好自己的情绪。

前几天有个读者留言问我

有人说白酒还要调整两三年,以目前的现状看可能性确实不小,很焦虑怎么办。

全仓押注一家企业一个行业,即便不考虑错的问题,等待的期间一直负反馈难免就会着急。

适当分散其实就是一个不错的选择,有的持仓在丰收,有的持仓在播种,是一个良性的循环。

黑白的持仓都不算逻辑特别复杂,认真研究适当分散,下跌加大投入,上涨降低持仓。

正如莫尼什·帕伯莱所说:

接受一个简单的想法并认真对待它,往往会有很好的结果。

而不是不断有新想法,不断换方向。

黑白平时比较少频繁的聊持仓,因为大多持仓我都是看重他的长期逻辑,在等待的期间,照顾好自己的情绪,热爱生活也很重要。

一个农户播种后,每天把根茎挖出来看一遍,虽然看似很勤劳,可能能够缓解短期的焦虑,但是对结果并没太大好处。

今早见到这样一段分享:

建议大家都尽早培养自己事情悬而未决的耐受度,

我发现大家都会有这样的经历,我们好像经常会对在座的事情都着急想要一个结果

对于不确定的事情而感到焦虑懊恼。

你闪过一个念头,就期盼下一秒能够得到解决

我们要允许事情进入灰色地带,这是一种放任的能力,是一种相信自己的能力,是一种接受未来的事情不可能完全被自己控制的能力。

要允许事情进入逗号的状态,而非一刀切的句号

如果非要让自己处于求取掌控感而不可得的脆弱状态。

不仅会折磨自己,也会大幅降低你获胜的概率。

今天就聊这么多,我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”吧。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP