(原标题:剑指中国,美国系列政策的深层逻辑以及谁将塑造下一个十年的经济安全感?)

2025年过半了,这半年时间,美国系列政策看似自相矛盾,但其内在逻辑却越发紧密,环环相扣,关税大棒只是前奏,美国的财政、汇率、制造业政策多线出击,层次分明。

1、减税法案来单挑债务上限。减税法案确实能刺激投资和消费,但债务上限问题会形成制约。这是典型的“油门踩到底,刹车也不松”的矛盾组合。

2、用降息诉求来抗衡美联储独立性。对美联储施压降息,实际上是想通过宽松货币政策配合财政扩张,但这挑战了美联储的独立性传统。

3、用海湖协议来支撑美元的霸权底线。如果真的推行“海湖协议”式的汇率安排,这将是对美元国际储备货币地位的根本性挑战。也会是1971年尼克松冲击以来最大的国际货币体系变革。这不是单纯的政策调整,而是在测试整个美元体系的韧性边界。

减税法案,不外乎要扩大投资。通过减税和基建刺激国内制造业回流,这是“美国优先”的经济基础。

施压美联储降息,推升宽松。低利率环境有利于债务融资和资产价格,但也可能推高通胀风险。

美元霸权,剑指中国。通过重构供应链和技术壁垒,试图在关键领域“脱钩”。

看美国这半年来的操作,台积电代表的技术路线,不是单纯制造,美国是想把全球最先进制程锁在美国本土。英伟达5000亿美元的AI基建,则是要构建美国从芯片到算力的完整生态闭环。沙特1420亿美元的军备,则是美国计划用军售绑定中东能源国家的技术选边站队。

这一系列的投资,本质上不是招商引资,是全球技术依赖关系的重新设计。

美国为什么要施压美联储降息?

其实,降息诉求的真正目的是为大规模科技基建提供低成本资金,美国的货币政策已经被工具化,全力服务于技术竞争战略。

纵观美国的这一切布局,无不都在剑指中国。

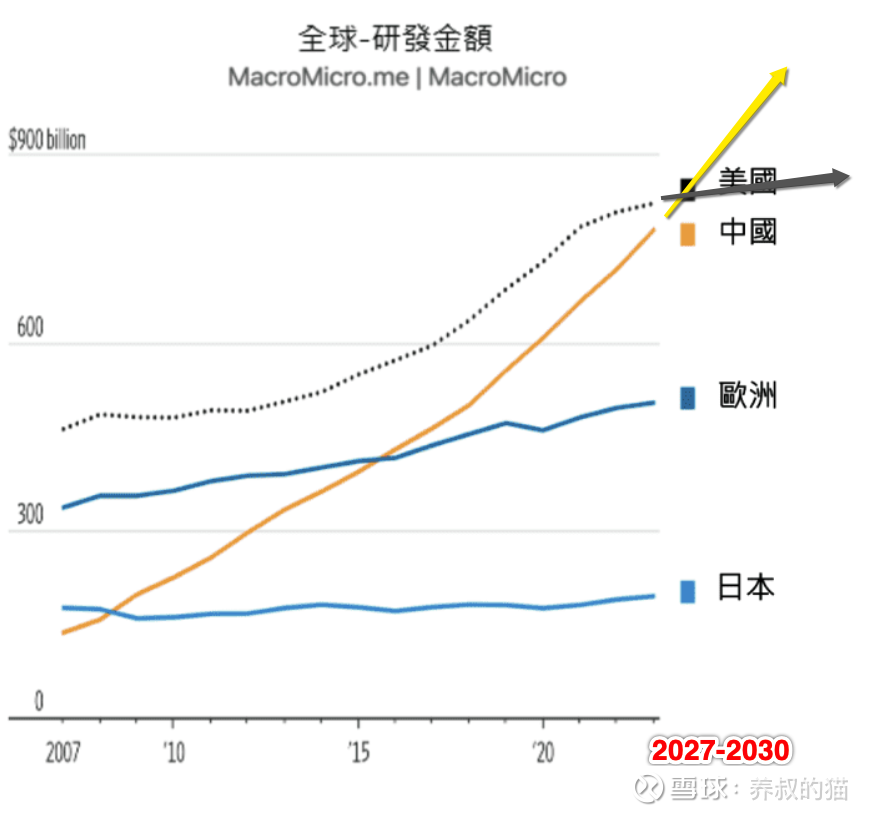

这里面最让美国胆寒的是中国的研发投入,预计在2027年左右赶上美国甚至超越美国。

如上图所示,中美研发投入交汇点预计在2027-2030年,美国必须在这个时间窗口前完成技术护城河的构建!欧洲、日本被拖入这场竞赛,但已经明显落后。

美国目前真正的紧迫感来自于中国研发投入的指数级增长曲线。这让美国如芒在背,如鲠在喉,美国发现继续用传统的贸易战、金融制裁已经无法有效延缓这个趋势,必须动用更根本的杀手锏——

首先,重构全球制造网络(让盟友技术依赖美国);

其次,操控全球资本成本(让资金优先流向美国科技项目);

第三,构建技术标准壁垒(让中国创新无法兼容全球市场)。

这一套组合拳,已经不能看单个政策的成败,而是要看这套组合拳能否在关键时间窗口(2030年左右)内奏效。

如果成功,则继续形成美国主导的技术生态圈(以AI为龙头),其他国家只能选边站;

如果失败,可能加速多极化技术生态的形成,美国技术霸权面临根本挑战。

纵观美国一系列组合拳,猫叔认为,这不是经济政策调整,而是在中美技术文明竞争的最后窗口期的终极博弈。

几个重要节点。

2025年底台积电美国厂能否如期量产?

2026年AI基础设施投资能否产生明显技术优势?

2027年中美研发投入交汇时,美国的技术领先优势是否已经固化?

目前的全球制造业周期处于下行路径。每次制造业周期底部都对应重大的产业结构调整,2008年、2020年的深度衰退都催生了新的技术范式转换,当前周期下行的深度可能超过2015-2016年的程度!

美国系列组合拳,撞上了制造业周期下行。而技术重构需要时间,台积电美国工厂、英伟达的AI基建投资,至少都需要2-3年才能见效。但制造业周期等不了!2025年已经进入下降周期的主动去库存阶段。更重点的是,政策窗口是有限的,美国新一届政府的蜜月期通常只有18-24个月。

美国的大规模科技投资撞上制造业下行周期,就不得不面临几个现实的困境。

首先,时间错配的困境。

产能利用率下降时大举扩产能,投资回报率必然承压!需求萎缩时推动供应链重构,成本上升无法转嫁!库存积压时强推技术升级,现金流压力倍增!

其次,盟友果真会那么配合吗?

全球制造业周期下行,各国都面临着很大的就业压力。欧洲、日本大概率会优先考虑本国制造业复苏,而非配合美国重构!中国台湾地区、韩国在技术转移上可能更加谨慎保守!东南亚承接产能转移的能力在经济下行期也会受到一定的限制。

第三,中国应对窗口的扩大。

制造业周期下行反而给中国提供了战略调整的时间缓冲,全球需求收缩减轻了对中国出口的依赖压力,技术升级成本在周期底部相对较低,而我们的产业政策空间在外部压力缓解时更容易实施。

展望2025年下半年,如果下半年制造业数据持续恶化,美国可能就会被迫在技术重构与周期对冲之间做出艰难选择。

历史告诉我们,资本的最终归宿总是最安全的地方,而不一定是回报最高的地方。大国博弈下的“经济安全感”将主导未来十年资金配置!

未来十年,哪里最有经济安全感?

是欧洲吗?嗯哼,众所周知,够呛。欧洲这群老表,表面稳定,内核脆弱,能源安全永远被人卡脖子,财政纪律vs政治压力的两难选择已经让他们焦头烂额,更别提移民了。叠加老龄化社会的创新乏力,欧洲战略自主一地鸡毛。。。

是日韩吗?不提也罢。虽然是发达国家,但其技术创新边际递减,东北亚地缘政治完全被动,人口结构恶化不可逆。

印度?还是算了吧。基础设施瓶颈短期无解,社会结构固化限制效率提升,对外依赖度高,抗冲击能力弱。

塑造经济安全感,是当下中国未来一段时间的主要战略趋势。

有且只有中国,才会给未来十年的全球,带来一个最好的经济安全港湾。

中国的通胀率在过去两年间维持在-1%到+1%之间,10年期政府债券收益率从2024年初的2.5%附近降至2025年初的1.6%附近,这看似疲软,实际上是政策空间的储备。

中国是全球最大制造商,在许多商品出口方面领先,在高科技领域大量投资,创新速度快。我们需要避免将经济放缓的中国与工业和技术实力较弱的中国混为一谈。

中国有更多财政扩张的空间。预期也会有更多政策来稳定房地产市场、增加投资,还有一些促进消费的措施。

中国的债务主要是内债,不存在外汇危机风险;金融体系国有主导,系统性风险可控;强政府能力,危机时能够快速调动资源。

最重要的是,我们有结构性优势。被低估的结构性优势!我们是全球唯一拥有完整工业体系的国家!我们的市场规模效应不可估量,14亿人口的内需市场是最大的护城河!我们有政策连续性,长期规划能力在不确定性中反而成为优势。我们有抗制裁韧性,过去几年的“压力测试”已经证明了我们有优越的适应能力。

如果这个调整期能够成功过渡,中国将在下一轮全球经济周期中占据更有利的位置。

中国塑造“经济安全感”的成功与否,关键在于能否在外部压力下完成内部经济结构的顺利转型。这不仅是技术问题,更是体系韧性的终极测试。

如果成功,中国将成为下一个十年全球资本“避风港”的必然选择。如果失败,那么真正的“经济安全感”可能需要等待下一个历史周期才能出现。

猫叔认为,当下是投资中国的最佳窗口期。

猫叔已经满仓满融。

不是心存侥幸,是趋势不可违背。$上证指数(SH000001)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP