(原标题:创新药投资:“阶段性价值投资”与“概率游戏”的结合)

之前一篇简略版文章,经雪球七月刊约稿后完善的内容。

创新药投资本质上是“高风险、高回报”的科技博弈,其价值实现高度集中于“潜在重磅药物出现→专利期内商业化成功”这一关键窗口期。这一特性使其有别于传统的“买入并长期持有”价值投资模式,但通过精准把握投资节点与风险管理,仍可构建符合价值投资内核的策略。

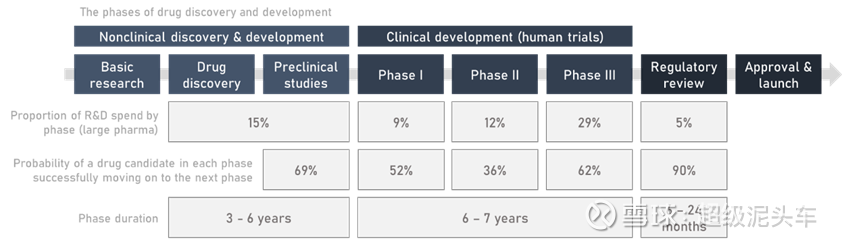

高研发风险与零和博弈:

一款药物从临床到获批的成功率仅约10%。1988年至今,平均10款新药中仅2款能收回研发投资。

来源:自然·药物发现(2010.2.19)

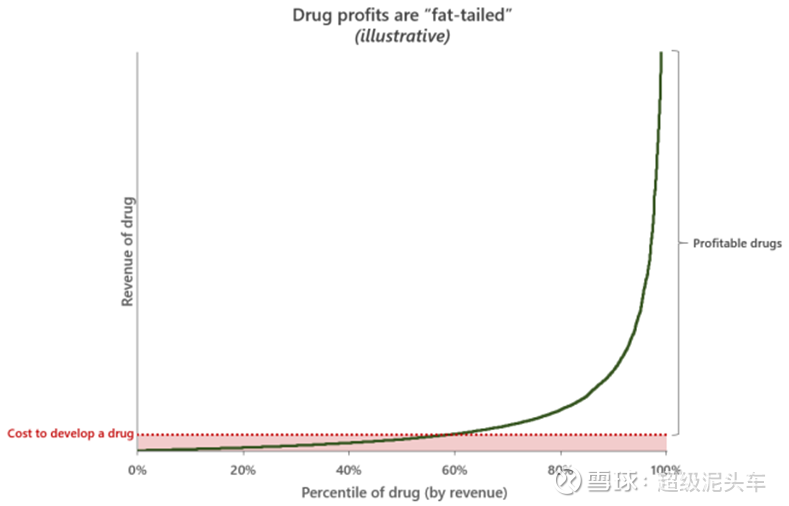

因此,这是一个以重磅药为导向的行业。全球大多数获批药物未能回收成本,行业利润呈现“肥尾”分布——少数重磅药品的利润支撑了整体行业的盈利。

来源:亚历克斯·特尔福德的博客

礼来CEO指出,行业整体研发回报率接近零(剔除GLP-1药物后PE仅12倍),根源在于高达90%的临床阶段药物失败率。

企业价值高度依赖单款重磅药物(如修美乐曾占艾伯维收入的60%)。一旦专利到期(“专利悬崖”)且无接替产品,估值将崩塌(如“宇宙大药厂”辉瑞的立普妥案例)。

即使优秀如可穿越周期的百年药企的默沙东(默克)实际也面临该潜在问题,最近一年的股价大幅下跌就是K药专利悬崖临近且HPV疫苗战略出错而产生。

来源:雪球股价截图

平台型公司的“伪护城河”:

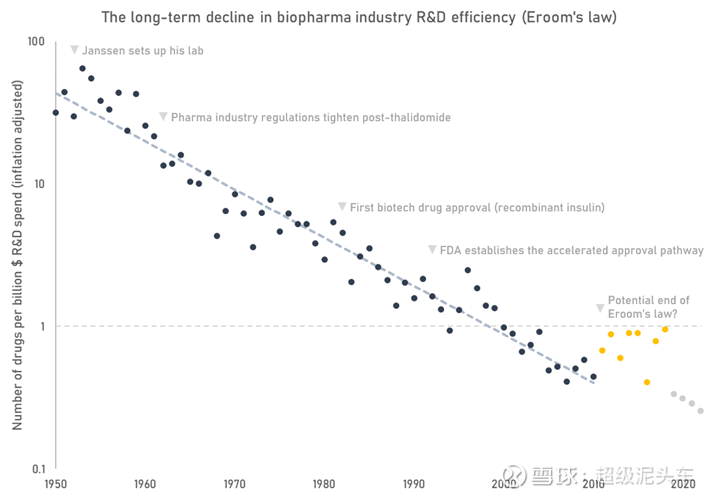

行业研发效率(以每十亿美元实际研发支出获得的FDA批准药物数量衡量)长期呈下降趋势(直到近年),这一现象被讽刺为“埃鲁姆定律”(EroomsLaw,摩尔定律的倒置)。原因在于“低垂的果实”渐少、研发的目标难度上调,以及监管复杂性、僵化和对错误指标的追逐。

来源:杰克·斯坎内尔及亚历克斯·特尔福德的计算

即使如恒瑞医药,其管线成功率也受临床转化效率制约。2022-2024年ADC/双抗交易爆发(占中国License-out交易50%以上)验证了技术平台的价值,但平台能否持续输出重磅药仍存不确定性。

平台与管理的溢价:

尽管平台持续输出能力存疑,优秀平台(如mRNA、ADC、PROTAC等)和卓越管理(高效研发决策、成功BD能力、精准商业化)虽不能保证成功,却能显著提升成功概率与效率:

l 提高单次“赌博”成功率:优化靶点选择、分子设计及临床试验执行。

l 增加“下注”次数:通过平台快速生成管线,借助BD引进潜力资产,利用现金流反哺研发,形成“多管线、多射门”格局,利用大数定律分散单一管线失败风险。

此外,卓越商业化能力能将科学成功转化为财务成功(如诺和诺德司美格鲁肽)。不过,“运气”的客观存在也是要考虑的,因为科学探索充满未知,相同策略可能因意外副作用或竞品成败产生截然不同的结果,因此需承认“运气”因素。

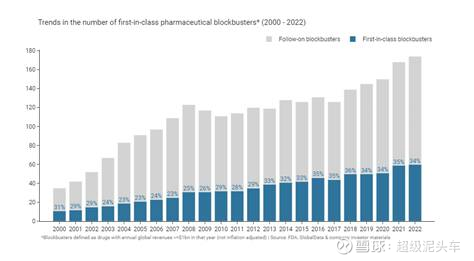

FDA将“同类首创”(FIC)药物定义为“具有治疗疾病的新型独特机制的药物”。传统观点认为FIC药物因差异化潜力更易成为重磅炸弹。然而,数据分析显示:

历史上,FIC药物在重磅炸弹中的比例稳定在30%左右(1987-2011年获批药物中32%为FIC),与FIC批准比例一致。近年(2019年后)FIC批准比例有所上升(40-50%,2021/2022年略超50%)。

来源:亚历克斯·特尔福德的博客

因此可以得出关键结论:成为FIC似乎并未显著提高药物成为重磅炸弹的可能性。在重磅炸弹队列中,FIC药物收入与后续产品相似。

Alex Telford老师直接的结论如下:

成为同类首创似乎对药物成为重磅炸弹的可能性没有太大影响,而在重磅炸弹队列中,同类首创药物的收入与后续产品相似。VC Bruce Booth 在 2006年有一篇很好的文章涵盖了这个话题,我在这里引用他们的一个结论,因为我认为它今天仍然成立:

VCBruceBooth(2006)的分析指出:“尽管行业传统智慧赋予FIC不成比例的价值,但从历史看,‘同类最佳’(BIC)而非‘同类第一’(FIC)创造了更多价值。行业大部分价值并非来自针对全新靶点的FIC药物,而是来自提升疗效或减少副作用的后续药物。大多数重磅药物是作为BIC开发的,且很少是FIC。”

Booth发现,“快速追随者”药物(在FIC上市后2-5年进入市场)拥有最高的销售中位数。即使是先驱者5年后进入的药物,若足够差异化也能大获成功(如立普妥在首个他汀类药物上市9年后获批,累计收入>1500亿美元)。当上市时间差短或FIC由小公司推出时,FIC的优势更易消失。

传统价值投资陷阱是严格遵循格雷厄姆/巴菲特标准(宽阔持久护城河、稳定现金流、可预测增长),绝大多数纯创新药企难以达标。行业低研发回报率、专利悬崖和高管线失败率违背“稳定性”原则。

但是创新药行业看重的是阶段性价值创造:创新药企的价值创造集中于“潜在重磅药物验证有效→获批上市→专利期内商业化成功”这一窗口期。此阶段,成功药物确实能带来巨大且可预测(专利期内)的现金流,其专利保护构成强大护城河。投资于此阶段,本质是捕捉确定性价值增长,符合价值投资核心理念——投资价值创造过程。

价值体现在未来现金流折现:即使价值释放是阶段性的,评估药企核心仍是其现有产品+在研管线未来现金流的折现总和。重磅药物潜力是此模型的关键变量。投资即判断市场对该折现价值的预期是否合理。

核心逻辑:围绕“潜在重磅药物”的价值验证与释放周期进行投资。

何时投资?

1.早期(高风险高赔率):

标的:拥有颠覆性技术平台(新型靶点、递送技术)或独特科学见解的公司。

时机:平台价值未被充分认知,或核心管线处于临床前/早期临床(I/II期),市值主要反映现金价值或平台潜力。

逻辑:押注平台或科学突破带来革命性药物的可能性。风险极高,成功则回报巨大。需深度理解科学及团队执行力,严格仓位管理。

催化剂:平台技术验证、重要合作伙伴关系、早期临床积极数据(PoC)。

2.关键价值拐点(风险下降,价值跃升):

标的:核心管线进入关键临床阶段(II期结束/III期开始),针对大适应症、具明确差异化优势。

时机:关键数据读出(如II期PoC优异、III期顶线数据)前,市场存疑或预期未完全Price-in时;或数据超预期引发价值重估初期。

逻辑:II期成功将成功率提升至40-50%(视领域而定),III期成功确定性更高。此时成功概率显著增加,市值尚未完全反映成功价值,风险回报比较优。

催化剂:关键临床试验数据(积极结果)、监管提交(NDA/BLA)、重大BD交易(外部认可)。

3.商业化早期(价值释放确认与增长):

标的:重磅药物刚获批上市,或上市初期放量超预期。

时机:上市获批、早期销售数据强劲、新适应症拓展计划明确。

逻辑:价值从“潜力”变为“现实”。关注商业化执行力与市场接受度。上市顺利则增长曲线陡峭。确定性较高,估值可能已部分反映预期。

催化剂:上市获批、季度销售数据(超预期)、新适应症获批、医保覆盖扩大。

4.平台型/BD驱动型公司的持续价值创造点:

标的:拥有强大平台(持续产出管线)或卓越BD能力的公司。

逻辑:投资其持续产生新价值点的能力。通过BD可部分规避“专利悬崖”,实现阶梯式增长。

何时离开或避免投资?

1.核心价值驱动因素被证伪:

l 关键临床试验失败(尤其当其为公司主要价值支撑时)。

l 商业化严重不及预期(销售远低预期且无改善迹象)。

l 监管遭遇重大挫折(如收到难以解决的CRL、黑框警告、严重安全性问题)。

2.价值充分释放,增长预期见顶:

l 重磅药物接近专利悬崖(市场会提前反应,最佳退出时机通常在到期前3-5年销售达峰且新增长点不明时)。

l 估值过度透支未来(市值已完全甚至过度反映现有药物潜力及过于乐观的管线预期,风险回报比不再吸引)。

l 缺乏清晰的新价值驱动点(现有产品增长放缓,管线后继乏力,BD未能有效补充)。

3.平台/管理优势被削弱或证伪:

l 平台技术被证明效率低下或落后于竞品。

l 同类型管线连续研发失败,质疑平台或管理层决策能力。

l 核心科学领袖或关键BD/商业化高管流失。

l BD战略失误(高价买入失败资产或错失重要机会)。

4.系统性风险:

l 行业政策巨变(如医保谈判价格大幅低于预期、专利制度重大不利调整)。

l 颠覆性技术出现,彻底改变治疗范式,使现有管线价值大幅缩水。

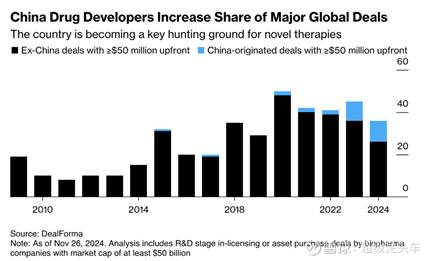

相较于前几年熊市中仅对三期及以上管线进行保守估值,当前BD交易异常活跃,这也是与国内分子在全球重大BD交易中份额逐年占比增加有关。

其驱动因素包括:

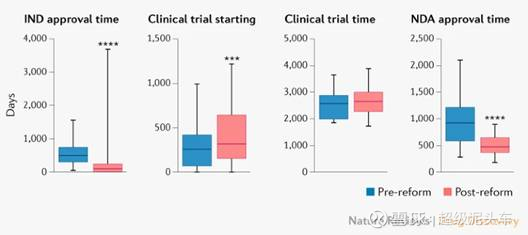

1.国内监管改革成效显现:2015年改革大幅缩短新药审评时间(从几年到几个月),叠加人才回归效应,推动中国生物制药公司价值链跃升。

2.国内资本环境变化:国内投资者资本趋紧,促使中国公司更迫切地寻求以相对低价出售资产,而西方公司资金充裕。

3.大药企迫切需求:大量跨国药企支柱性生物药将在2028年前后面临专利悬崖,其收购意愿强烈。当前市场本质上是卖方市场。

4.估值逻辑变化:早期阶段(1-2期临床)药物估值提升,更多基于其BD潜力定价(如三生制药SSGJ-707案例,约1亿研发成本对应近100亿不可退回首付款)。

接受本质:创新药投资是捕捉阶段性价值爆发(围绕重磅药物)的概率游戏,不必拘泥于传统“买入并永久持有”模式。

聚焦“催化剂”:投资决策应紧密围绕核心管线(或平台)的关键价值拐点事件(重要临床数据、监管审批、重大BD、商业化放量)。

平衡概率与赔率:评估单管线成功概率、潜在市场空间(赔率)及公司整体管线组合的风险分散度。早期重赔率(高风险高回报),后期重概率和确定性。

估值是艺术与科学结合:熟练运用DCF模型评估药物价值,更要理解市场预期与基本面进展(管线验证、销售数据)的动态关系。高估值需高确定性和强增长支撑。

重视平台与管理:单药成功有运气成分,但持续创造价值的公司必然依靠优秀平台和管理层。它们提升了“赢的次数”和“赢的规模”,降低了单一管线失败的毁灭性风险。

择时至关重要:“何时投资”常比“投资哪家”更重要。耐心等待关键催化剂(如数据读出)前的布局机会,或在价值释放初期(商业化超预期)介入。在价值充分兑现(专利悬崖临近、估值过高、缺乏新增长点)时果断离场。

分散投资:鉴于单管线高失败率,投资创新药(尤其早期公司)务必组合投资,分散风险。

持续跟踪:行业变化极快。需紧密跟踪管线进展、竞争格局、临床数据、监管动态、销售表现及管理层动向。

创新药投资是一种特殊的“价值投资”,聚焦于识别和投资那些即将或正在经历由突破性药物驱动的非线性价值增长阶段的企业。其核心在于精准把握“潜在重磅药物”从科学概念验证到商业价值释放的全过程,并在价值充分兑现或面临重大衰减风险前退出。成功的投资需要兼具科学洞察力、商业判断力、概率思维和严格的择时纪律。

礼来CEO关于行业研发回报率接近零的言论,并非否定行业价值,而是强调:在这个投资回报(ROI)分布极度不均的行业中,选择赢家并把握其价值爆发窗口期具有极端重要性。

补充修改:至于具体看临床的案例,参考RA资本的循证投资,我的整理网页链接

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP