(原标题:大宗商品之铜应该怎么投-上游铜矿篇(上))

铜作为工业领域应用极广的金属,其需求与宏观经济周期高度绑定:当经济扩张时,基建、制造业等领域对铜的需求激增,推动价格上扬;经济下行时,需求萎缩又会导致价格下跌。其价格走势往往能提前反映市场对经济前景的预期,如同博士般 “洞悉” 经济运行状况,故被称为“铜博士”。铜价是研究宏观经济备受关注的先行指标,在大宗商品中有风向标的地位,所以在围绕大宗商品投资时,铜是不可或缺的标的。

目前铜处于景气周期,主要是由于供给受限,加之美国处于降息周期的前夜。

之前有深入分析过铝产业,详见《氧化铝下跌对铝企的利润影响》,接下来给大家分析一下铜的投资逻辑,从上游的铜矿到中游的冶炼最后到下游的加工,以一个系列的形式分享出来,本篇主要写投资铜的宏观逻辑。

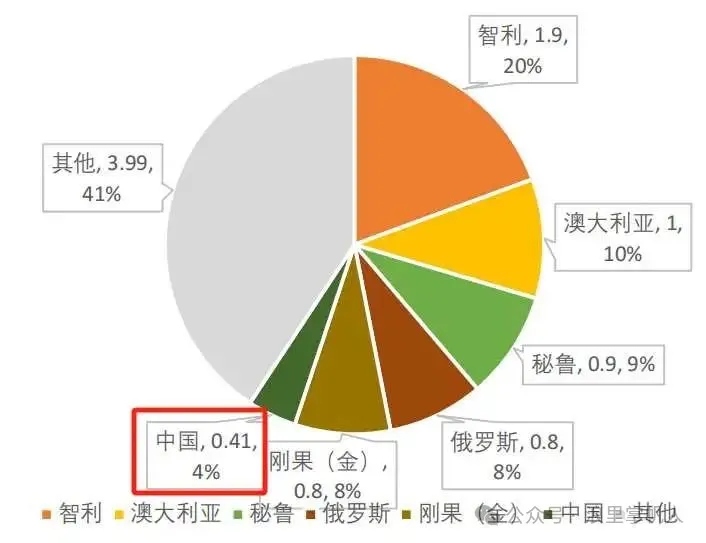

根据美国地质调查局的数据,截止2024年全球铜储量约9.8亿吨(金属量),可开采年限约42年(全球产量2300万吨,同比增长只有1.8%,9.8亿吨/2300万吨=42.6年),主要分布在智利、澳大利亚、秘鲁、俄罗斯、刚果(金)等地区。

我国储量只有0.41亿吨,占全球4.07%,资源主要分布在西藏(22%)、江西(17%)、云南(11%)、安徽、甘肃等省份;产量180万吨(占全球产量的7.8%,可采22.8年,说明铜是紧缺品种),同比下降1.1%,已经连续3年产量下滑,主要是因为矿山品位下降、环保趋严限产等。

中国铜矿平均品位仅0.87%,远低于智利1.72%、秘鲁1.5%的优质矿山水平,也低于全球平均的1.07%,并且单一矿床很少,大多以铜-金、铜-钼等伴生矿为主,就使得我们的铜矿开采成本很高。

根据海关总署数据,2024年中国铜精矿进口总量为2811.4万吨,同比增长2.1%,自产180万吨,相当于国内铜矿自给率只有6%,若加上国内企业在海外铜矿的产量,则自给率有近18%左右。

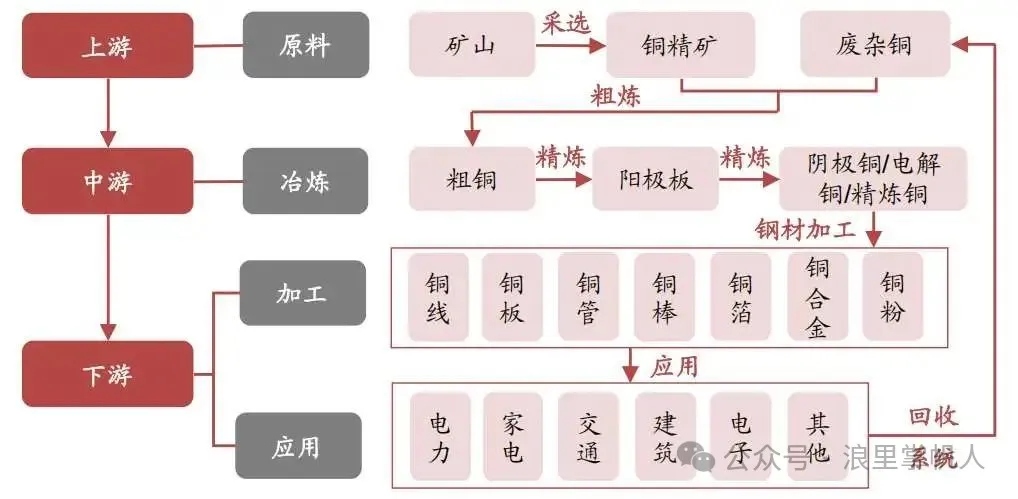

铜的产业链包括矿山开采、冶炼、铜加工、应用消费以及废铜回收等各个环节。上游主要是对矿山进行开采和筛选,得到主要原料“铜精矿”;中游主要是冶炼环节,把铜精矿变成能直接用于加工的“精炼铜”;而下游是铜加工与应用,将精炼铜加工成各种形状的铜材,如铜线、铜板、铜管、铜棒、铜箔等,主要应用于电力、家电、交通、建筑、电子等行业。

了解了产业链,还需要知道每个环节的投产周期,方便理解行业的供需节奏。铜上游(铜矿)耗费时间最长,从矿山发现到实际投产往往需要8-20年时间,铜中游(冶炼)耗费时间较短,从冶炼产能规划到实际投产仅需要3-4年时间,铜下游(加工+应用)耗费时间也较短,规划到实际投产的时间约1-2年。

投入产出周期的长短和产能扩张难易程度决定了铜产业链呈倒金字塔型的利润分配,上游矿山占有产业链大部分利润(紫金矿业矿山产铜精矿毛利率68.64%),中游冶炼利润占有小部分利润(江西铜业的阴极铜产品毛利率3.8%),下游加工和应用利润更加微薄(金田股份的铜线产品毛利率0.85%),投矿多的会更好一些。

供给端优先看铜的资本开支,在勘探和生产投入越大,则未来产量就越大。铜矿勘探投入在2012年达到顶峰后出现阶段式收缩,2021-2024年在铜价走的催化下全球铜领域勘探投入有所回升,但从新发现铜矿数量来看,近几年全球新发现的大型铜矿数量很少,这意味未来铜矿供应增量有限。

其次是生产端,矿山品位下降,环境保护诉求加大,工人罢工、社区问题频发,还有因技术问题导致产能爬坡缓慢,暴雨或矿坑塌陷等等因素,都会影响生产进度及供应量。根据ICSG(国际铜业研究组织)数据,2024年产量2299万吨,增长2.8%,增速放缓,而我国产量180万吨,小幅下滑。从资本开支,找矿结果以及实际产出数据,意味着从中长期实缴来看全球铜矿的供给增量不会太大,关于铜精矿的价格体系和行业的需求放在中游冶炼篇分享。

从供给侧看,优质矿产逐渐枯竭,新矿山投产周期长达10年左右,供给增加有限,而全球能源转型会增加对铜的消耗,传统行业对铜的需求比较稳定,使得铜的需求能够保持稳步增长,这样的供需格局就会推动铜价中枢上移,相关企业的利润就有保障,所以说铜矿企业值得投资。

根据公示“利润=销量*价格-成本”,本文暂不涉及到价格,就从销量(产量)和成本的角度看铜矿企业应该怎么投。

从销量(产量)维度分析,核心是矿的储量、产能布局与未来增量三大要素。储量丰富且矿山处理能力强的企业,那么其产量也就越大;在建产能则是衡量企业成长性的关键指标,在建项目的推进速度与投产预期,直接决定其产量扩张节奏。收购矿山与集团资产注入预期,决定了未来的增量。勘探增储对企业长期发展至关重要,勘探成果能延长矿山开采年限,保障资源供给的持续性。

从成本角度分析,核心是矿石品位、开采方式、剩余年限及地缘风险。矿石品位直接影响生产成本,品位越高意味着单位产出所需原料更少,选矿、冶炼等后续环节成本更低,经济效益更优。露天开采因无需复杂巷道建设与支护,开采效率高、成本低,通常比井下开采成本低30%-50%。剩余开采年限关乎企业长期盈利能力,年限过短可能导致固定资产投入难以充分回收,影响持续经营。若矿山位于海外,当地政治局势、政策稳定性及国际关系等因素会显著影响开采计划与运营成本,罢工、政策变动或地缘冲突都可能导致停产、税收增加等风险。

具体到实操方面,可以关注年报披露的产量指引、在建产能规划、勘探成果,关注公告收购计划以及集团资产注入等。下篇文章我给大家梳理一下铜矿上市公司的成色,分析下他们的竞争力,欢迎点赞关注。

$紫金矿业(SH601899)$ $洛阳钼业(SH603993)$ $江西铜业(SH600362)$

@人生是历练 @飞翔芸 @16发财油菜君 @山行 @大黄蚬子hgx

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP