(原标题:制冷剂的思考过程:不买什么更重要)

花了2周多的时间看制冷剂,最终还是决定放弃这个生意。讲一下思考过程。

我是6.11从@庶人哑士 这里听说了制冷剂。我第一反应当然是去看毛利率,发现从2024年开始毛利果然有大变化。比如三美的毛利率从2023年13.4%—>2024年29.8%—>2025Q1 46.7%。毛利率超过40%,符合我的标准,所以打算看看。

制冷剂的逻辑其实是非常简单的。定性的关键是分清楚主次逻辑。什么是一锤定音的,什么是锦上添花的,什么是无伤大雅的,什么是致命的。很多人分不清楚主次,对一锤定音的东西视而不见,对无伤大雅的东西耿耿于怀,所以做不出锐利的判断。

研究商业模式,本质是研究竞争的问题。竞争是利润的杀手,而不是什么成本之类的问题。对于竞争的判断,就属于一锤定音的逻辑。

在制冷剂的逻辑里,一锤定音的逻辑是供给准入锁死了,不会再有新的玩家了,CR5>90%,三代制冷剂配额锁死了(四代制冷剂成本贵且应用成本高),价格战没有意义了。这几个巨头每周都开市场会议,龙头也表示了要控价。无论上下游怎么变化,理论上价格就是被垄断的。制冷剂的逻辑只有这个是最重要的,其他的都是细枝末节。

制冷剂在下游产品的占比很小是锦上添花,提价空间很充足。如果占比高其实也没问题,核心还是看谁的集中度高,谁有话语权。

配额可能会增加是无伤大雅的。环保部没有下发所有配额,生产配额下发了79%,内用配额下发了72%,所以理论上有增发空间,2024年就增加过一次。但是细想这个问题就知道,这并不是什么问题。增发配额是按照各家的比例增加,并不影响竞争格局,也不影响寡头垄断这个事实。

致命的逻辑当然是突然配额制不存在了,中国不遵守国际协议了。这个概率太小了,大国形象摆在这里。而且二代制冷剂已经到淘汰末期了,三代配额制在2024年已经执行过一年了,二三代执行的这些年并没有什么问题或者阻碍,这些都是事实,根据这些事实做出的合理推测就是三代配额制会继续执行。

所以在定性层面,我认可制冷剂的逻辑,非常清晰简单。单就制冷剂这个业务而言,我认为是非常好的。

研究一个陌生的领域会觉得信息非常多,有点看不完的感觉。我后来发现其实一手信息是有限的,但是基于一手信息的解读、分析和观点是无穷无尽的,看二手信息非常低效。在看制冷剂的时候,我的主要研究方法是:环境部官网文件+公司财报+AI问答。特别是AI问答非常高效,特别适合刨根问底,拔出萝卜带出泥,一个问题接一个问题,很快就能把一个领域搞得很清楚。

依照我的投资理念,我是不会去投什么工业品的,商业模式非常差。从投资者的角度,我看到这些公司在技改、扩产、研发新技术,我都觉得很悲哀,因为这些动作对公司赚很多钱完全没有什么帮助。

毫无犹豫地,我自始自终都是选的三美。因为三美的业务非常纯粹,就是制冷剂,没有其他的。就像我说毛利率这个指标包含了无穷无尽的信息,甚至可以说毛利率就是生意本身一样,一个公司的业务结构也体现了公司,特别是管理层的一切信息。

如果一家公司有很多低毛利的业务,有很多行业产能过剩的业务,这说明什么?首先管理层对业务的判断力就不行(这个不行那还有什么行的。。。),其次资本配置能力不行。如果一个管理层不把公司的钱当做自己的钱,瞎投资,你怎么能保证他会把钱分给投资者?这相当于与虎谋皮。

从三美的财务报表到年报内容到分红,我觉得这都是一家不错的公司/管理层。比如三美对2025年的规划,其实主要还是聚焦在制冷剂上,新业务的投入排在很靠后的位置。

由于我认为非制冷剂的业务投资价值为0,所以如果投资的话,我只会阶段性地持有三美。而我并不期待我能从别人口袋里掏钱,所以我的预期投资回报将大部分来自分红。三美过去的股息支付率是一年30%一年50%交替这样子,制冷剂赚大钱之后应该会增加分红,从2025年增加中期分红这个动作也能看出来。

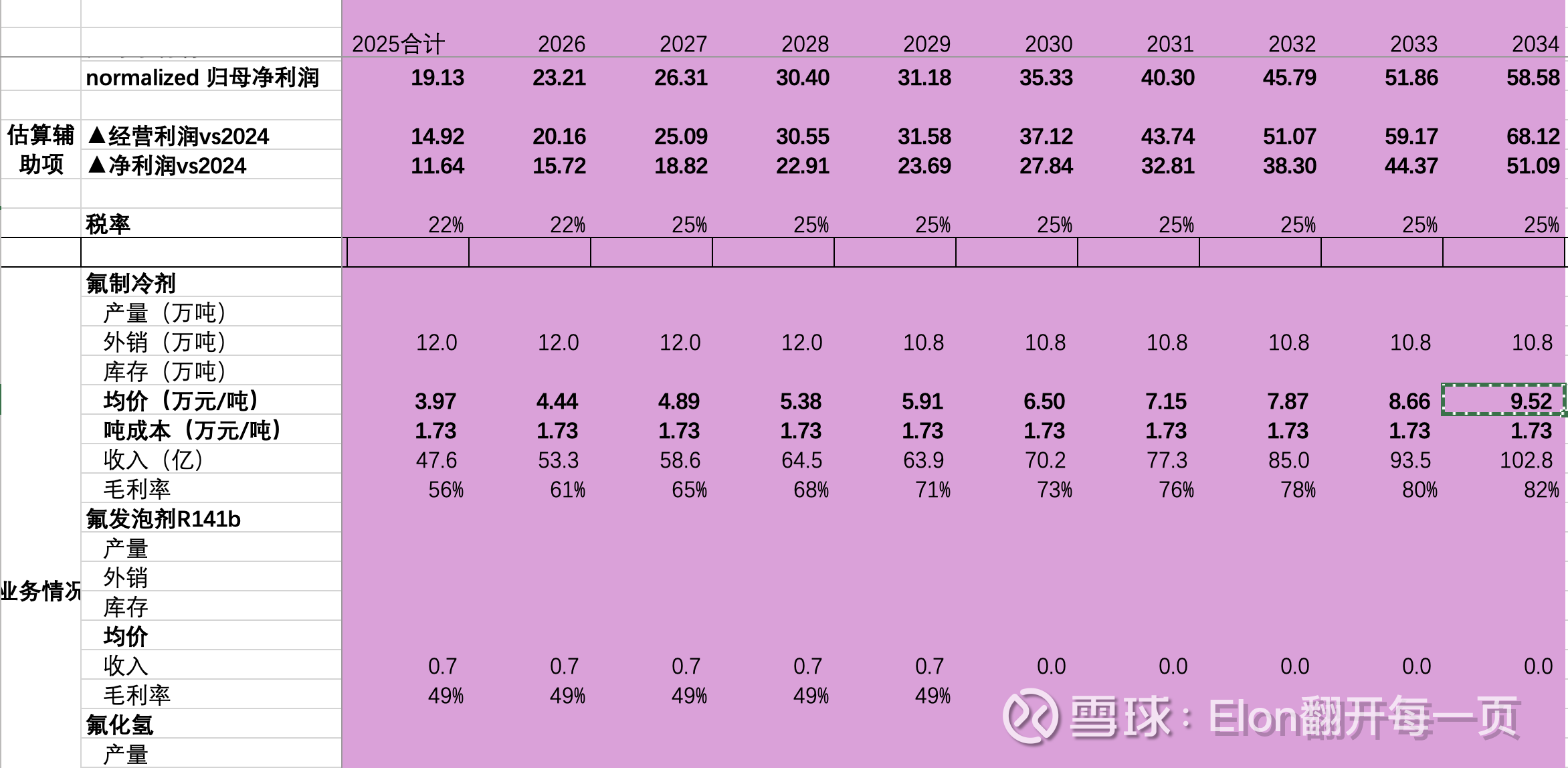

我做了一些假设来估计三美能赚多少钱,这些假设都尽量的保守:

1. 收入方面:制冷剂价格在2025H2持平上半年,未来10年每年涨10%,到2034年市场价10.7万/吨。二代制冷剂在2030年削减97.5%,所以氟发泡剂R141b的收入在2030年按照归零计算;

2. 费用方面:基于过去的趋势,销售费用维持不变,管理费用、研发费用保持递增。

3. 税率上:在2026年以后公司税收优惠政策到期,假设不再继续,此后税率设为25%。

4. 时间上:在2035年三代制冷剂削减30%,此后公司肯定还能赚不少钱,但是那时候制冷剂业务已经开始走向衰退期,非制冷剂业务在我眼里都是垃圾,所以我只算到2035年。

在这样的悲观假设下,未来10年三美至少能赚360亿(是当前市值的1.25倍)。如果悲观假设的情况下能算过账来,那就值得买,先求不亏。

最后让我放弃的,还是三美的资本开支问题,@庶人哑士 的提醒很到位。

过去几年三美的资本开支一直在增加,即使是过了2022年抢三代份额的基线期,最近两年还是在增长,到2024年是7.37亿,今年Q1是2.72亿。2023年开始自由现金流转负。

未来三美的资本开支是怎么样的?有两种看法。

一种是资本开支的高峰期已经过了。可以作为支撑的是看在建工程,没有新的大项目宣布,包括最近停了一个低效的六氟磷酸锂的投资。从2024年年报的规划来看,制冷剂依然是投资的重点,其次才是探索一些新业务。

但是我持有另一种观点。制冷剂业务是有明确的生命周期的,虽然要完全终结的时间很长,但是10年之后就会开始进入衰退期(削减30%配额,环保部保留的未下发配额不够缓冲,实际下发配额要减,但是核心品种R32这种应该不会减)。公司不可能等制冷剂业务衰退了才开始探索新业务,而是应该在制冷剂进入衰退期时就应该有等量的其他业务收入做弥补,这是理想状态。所以就算先停几年大的资本开支,但是3年后呢?5年后呢?目前公司投入的这些新业务都是红海,赚钱费劲的很,那是不是得加把劲再投其他的业务,还是蒙着眼继续投入红海?所以我认为资本开支从10年的角度看是需要大幅增加的。

退一步说,假设前面算的360亿太保守,翻个倍到800亿,三美未来十年分红率都保持50%,那也就是差不多10年靠股息回本。

10年股息回本,看起来是很不错的。但是前面说了,我不愿意持有制冷剂之外的业务,制冷剂进入衰退之后,公司价值在我这里就是0。也就是说10年、15年之后,我持有的公司股票,我认为价值是0(虽然实际价值不为0,公司会有其他新的业务,也许没那么赚钱,但是多少还是赚一些)。

所以即使10年股息能回本,对于我这样的投资者来说,这笔买卖也是不划算的。相当于10年后我的回报是:本金+我认为价值为0的业务。

最后总结一下。制冷剂业务本身很有投资价值,三美是投资制冷剂的好选择,现价买入三美亏钱的概率不大,可能10年回本。但是这笔投资不适合我。

事情到这里还没有结束,为什么我在这件事上会这么纠结,这个问题更有价值。根本上是因为我没有在买公司,我明确地不喜欢不愿意持有10年、15年之后的公司。我现在持有的公司,泡泡玛特、meta、拼多多,我愿意一直持有,即使阶段性的高估。就算他们短时间在投入,不分红我也能接受。但是在三美这里,如果买入的10年、15年间,他们在做正确的事(投资新业务)而不分红,我无法接受。我买入根本上是想吃一段时间的红利,我是在做趋势投资,这违背了我的投资原则。

花了不少时间看,开始还是蛮兴奋的,因为发现好生意真的不容易。但是买什么决定优秀,不买什么决定卓越,我必须要对90分以下的投资主意say no。所以拒绝了一笔在我这里70分的投资主意,也是没办法的事。往好处想就是学到了不少新东西,以及有时间看新的公司了!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP