(原标题:ROE是衡量企业盈利能力的最佳指标)

投资的本质是买企业未来创造现金流的能力,而净资产收益率(ROE)正是穿透表象、衡量这种能力最硬核的指标。

巴菲特在伯克希尔公司1977年年报致股东的一封信中说,除非遇到负债比率特别高,或者账面上有重大资产需要重新评估的情况;否则,股东权益报酬率是衡量企业经营业绩比较合理的指标。

巴菲特说:“除非是特殊情况(比如说负债比例特别高,或是账上持有重大资产未予重估),否则我们认为“股东权益报酬率”应该是衡量管理当局表现比较合理的指标。1977年我们期初股东权益的报酬率约为19%,这比去年同期稍微好一点,但远高于本身过去长期以及当年美国企业整体平均数。”

所谓净资产收益率,是指股东每投资一元钱最终能赚到多少净利润,即公司收益与期初股东权益的比率。当然,这里的股东权益应当以原始成本来计价;并且,在衡量长期经营业绩时,应当包括资本所得(无论是否已经实现)及非经常损益项目等在内。

巴菲特认为,有些投资者如果不懂上述概念也没关系,至少你能看出一条基本标准,那就是净资产收益率越高越好,或者起码要高于竞争对手。

很多人看盈利喜欢盯着每股收益,这其实容易跑偏。每股收益可能靠增发摊薄、也可能靠规模扩张堆出来,但 ROE 不一样,它直接反映股东每投入一块钱能赚回多少,是 “盈利质量” 的试金石。比如两家公司年利润都是 10 亿,一家本金投了 50 亿(ROE 20%),一家投了 100 亿(ROE 10%),孰优孰劣一目了然。

看 ROE,关键在 “长期” 二字。巴菲特说过,单一年度的业绩就像地球公转周期一样,未必能反映企业真实能力,至少要以 5 年为周期检验。

巴菲特在伯克希尔公司1983年致股东的信中说:

“我们从来不会过于认真地关注单一年度的业绩数字。毕竟,我们凭什么非得认为企业经营活动形成盈利所需的时间与地球围绕太阳公转一周的时间相同呢?相反,我们建议应该至少以5年为周期,来大致检验企业的长期经营业绩表现。如果公司5年的平均收益水平大大低于美国产业总体平均水平,警报就应该拉响了。”

为了证明这个观点的正确,巴菲特举例说,据美国《财富》杂志1988年出版的《投资人手册》中的相关数据,在整个美国500家最大的制造业、500家最大的服务业上市公司中,过去10年中股东权益报酬率超过30%的只有6家,最高的只有40.2%;连续10年平均股东权益报酬率达到20%、并且没有1年低于15%的公司只有25家。这1000家企业可都是股市中的超级明星,在这25家企业中有24家企业的股价上涨幅度超过来标普500指数。

这些公司有两个共性:一是低杠杆,盈利不靠借钱 “加杠杆”;二是业务平凡,卖的东西十年不变,靠的是深耕主业形成的护城河。

这其实揭示了一个朴素的道理:高 ROE 不是靠风口或炫技,而是靠持续的竞争优势 —— 要么有牢不可破的经济特许权,要么能把简单的生意做到极致。

伯克希尔自己后来也把内在价值增长率作为核心目标,本质上还是围绕 ROE 做文章:资本规模大了之后,维持高 ROE 更难,但只要能做到,长期回报就有保障。

所以说,选公司时盯着长期 ROE,打个比方,投资如茫茫大海中驾船航行,ROE如罗盘,照着它走未必就能躲过风暴,但能确保我们有大致正确的航向。

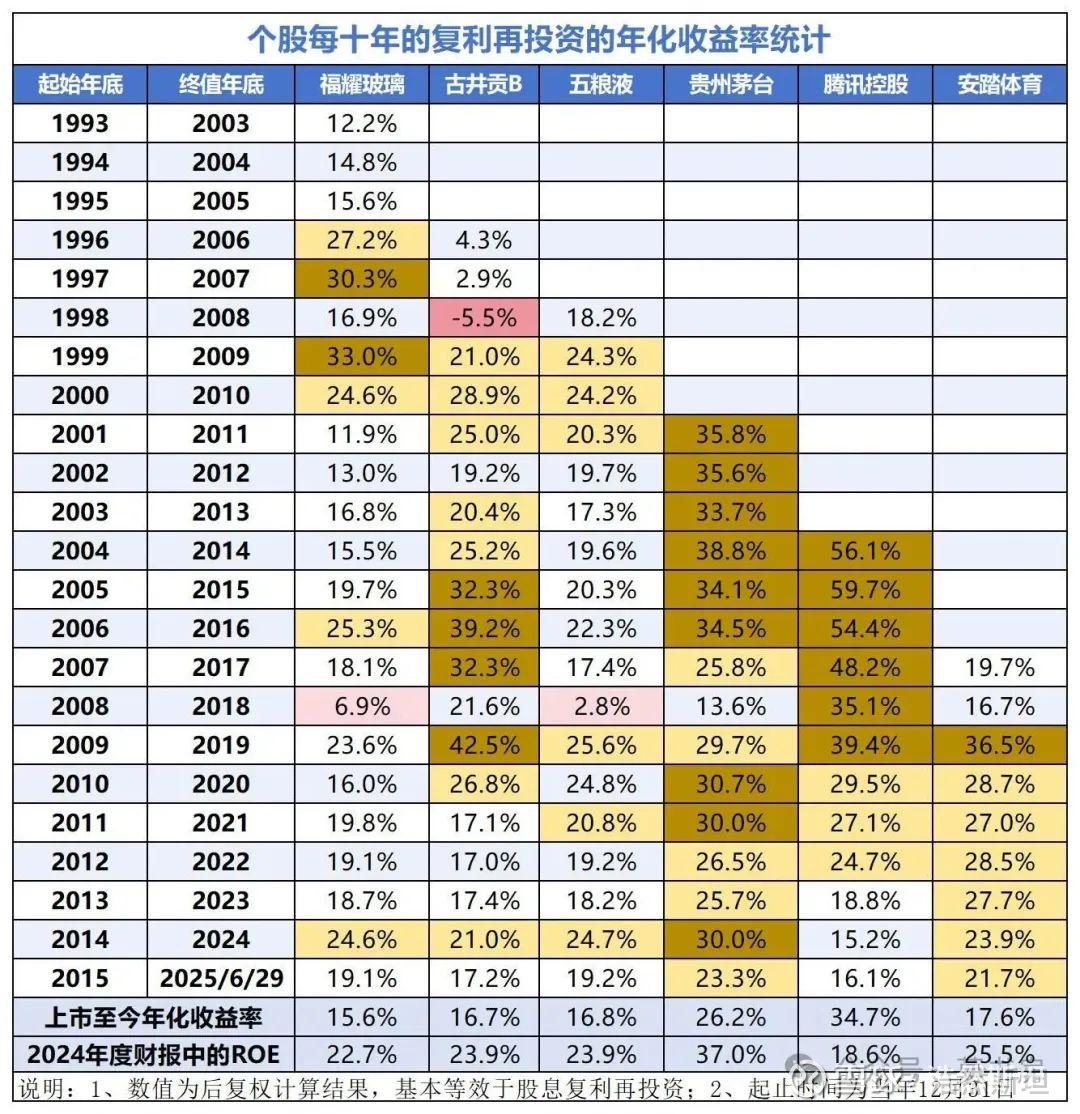

我前段时间做了个图,统计了自上市以来,每个10年跨度内,持有企业的实际投资回报率。这些企业都是高ROE企业。长期ROE都在22%以上,历史回报都不低于15%且呈现,ROE越高,长期回报越好的特征。

除了古井贡B在1998年-2008年这十年出现了负增长,其他每家企业的每个十年,都是正增长。

这六家企业上市以来的任意10年:

①10%以下的年化回报率,仅出现了3次;

②年化回报率超过10%的比例,高达97%;

③出现20%以上十年年化增长率的比例,占比达55%;

④出现30%以上十年年化增长率的比例,占比达23%。

陪着优秀企业一同成长,耐心持有,赚钱真是一件轻松的事。

取得如此高的回报率,可不是一路顺风顺水就得到的,这些企业历史上经历的 “坎儿” 可不少。就说白酒吧,过去 30 年里,行业里的危机从没断过,有大环境的问题,也有行业自己的问题。

97 年亚洲金融危机,经济慢下来了,紧接着 98 年山西朔州的假酒案,对白酒行业打击很大。后来国家又出了政策,“控制总量,调整结构”,限制白酒扩大生产,2001 年还改了消费税,取消了外购酒抵扣的优惠。这么一折腾,白酒总产量从 97 年的 708 万吨,到 03 年直接腰斩到 331 万吨,那会儿到处都在说 “白酒要凉了”。茅台、五粮液的市盈率都跌到个位数了。但有意思的是,小酒厂死了一大批,茅台、五粮液反而趁机占了更多市场。

2012 年 “八项规定” 出来,政务消费一下没了,紧接着又出了塑化剂事件,飞天茅台零售价从 2200 元掉到 800 元,茅五泸的市盈率比银行股还低,媒体都喊 “白酒已死”。但政务需求没了,商务和老百姓自己喝的需求接上了。茅台的 “国酒” 名气更响了,五粮液搞 “百城千县万店” 往下沉,泸州老窖推中端特曲。到 2016 年,行业又缓过来了,营收回到历史高点。

2021 年之后,房地产不行了,疫情三年,经济也不太好,白酒又进入所谓的 “危机期”。飞天茅台批价从 3000 元跌到 2000 元以下,好多酒出厂价比零售价还高,倒挂得厉害。

短期看着一堆危机,好像全是迈不过去的坎儿。但要是拉到 10 年的维度再回头看,长期投资商业模式优秀、高ROE的企业,都是能带来正收益的。大概 97% 的时候能有 10% 以上的年化回报,一半多的情况(55% )还能拿到 20% 以上的年化收益。

投资这东西,怕就怕只盯着眼前那点麻烦,忘了时间长了会怎么变。短期再难的坎儿,放到长周期里看,很多时候都成了垫脚石。关键是你有没有那个底气相信长期的力量。

现在网上又有人说,年轻人不喝白酒了,白酒是地产带起来的,还是致癌物,政务需求彻底没了…… 这种话听着耳熟,十年前、二十年前都有人说过,没什么新鲜的。

现在茅台市盈率跌到 20 倍,五粮液 15 倍,古井 B 股才 10 倍,都在历史最低的估值区间里。它们的净资产收益率没有降低,行业内的竞争力也没有下降。

高ROE是高回报的路标,投资者找到那些能持续创造高 ROE 的 “印钞机”,然后陪着它慢慢变富。

@今日话题 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $古井贡B(SZ200596)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP