(原标题:南京银行董事长年薪87万,副行长们笑了)

4月22日晚,南京银行把2025年年报和2026年一季报一起甩了出来。

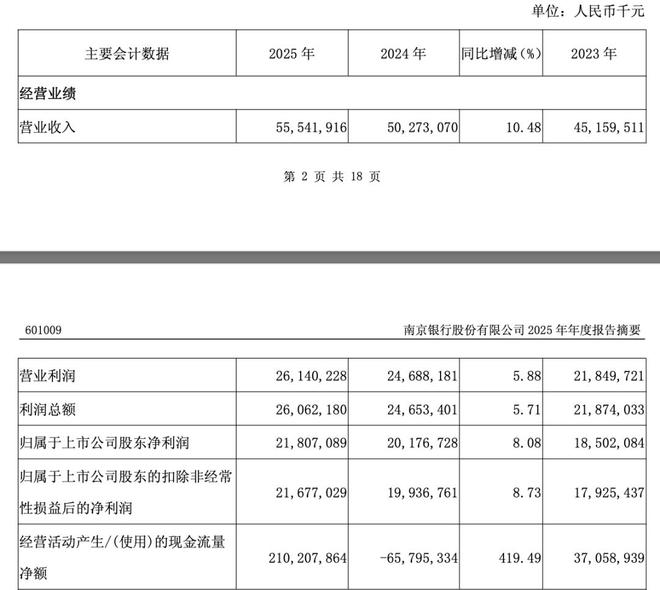

截至2025年末,总资产3.02万亿元,成为继宁波银行之后第五家挤进“3万亿俱乐部”的城商行。

全年营收555.42亿元,同比增长10.48%;归母净利润218.07亿元,同比增长8.08%。2026年一季度,营收、净利继续双增,总资产突破3.2万亿元。

(图源:南京银行2025年报)

光看这几个数字,似乎一切安好。

但翻开年报的褶皱处,有几组数据像刺一样扎眼:净息差从1.94%降到1.82%,拨备覆盖率一年猛降65个百分点,核心一级资本充足率连续四年往下出溜。

更让人咂舌的是高管薪酬,董事长年薪87万,副行长们清一色拿210万以上,差了将近3倍。

01

债券之王的“滑铁卢”

南京银行“债券之王”的名头不是白叫的。

从1997年进入银行间债市起,这家银行就把债券投资和交易玩成了看家本领。

非息收入占比长期吊打同行,2021年到2024年,从33.77%一路狂飙到47.04%,眼看就要占到半壁江山。

但2025年,这根上升曲线被狠狠折断了。

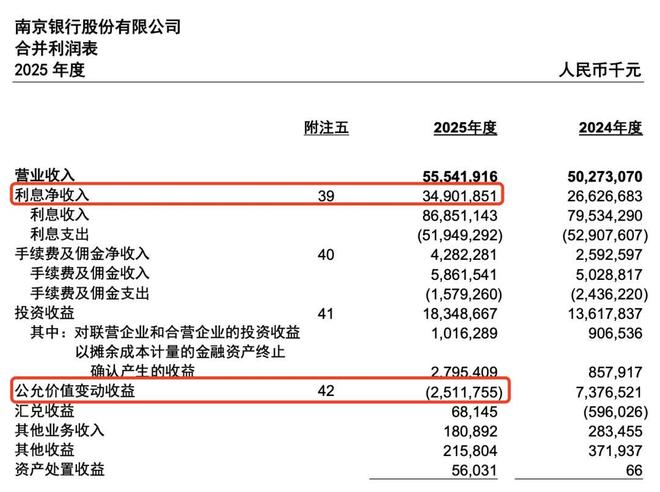

年报显示,2025年南京银行非利息净收入206.40亿元,同比减少30.06亿元,降幅12.71%。占比直接摔了近10个百分点,掉到37.16%。

(图源:南京银行2025年报)

罪魁祸首是“公允价值变动收益”这一项,从2024年盈利73.77亿元,直接翻转为亏损25.12亿元,降幅134.05%,单项就少了将近100个亿。

不过,债市亏的钱,股市赚回来了?投资收益从136.18亿元猛增到183.49亿元,同比涨了34.74%。两相抵消,非息收入还是跌了。

与此同时,利息净收入倒是一枝独秀349.02亿元,同比大增31.08%,占总营收比重罕见回升到62.84%。进入2026年一季度,这个比重进一步升到67.09%。

(图源:南京银行2025年报)

换句话说,南京银行被迫“回归传统”,靠吃息差过日子了。

利息净收入的高增长,一靠规模扩张,生息资产平均余额2.42万亿元,同比增超21%;二靠负债成本下降,付息负债平均利率降到1.99%,同比下降0.37个百分点,其中存款成本降了0.3个百分点。

问题是,净息差还在往下掉。规模能不能一直撑住利润,是个问号。

02

拨备“泄洪”,资本“告急”

资产规模冲上3万亿,是要付出代价的。

拨备覆盖率是银行的风险“蓄水池”。

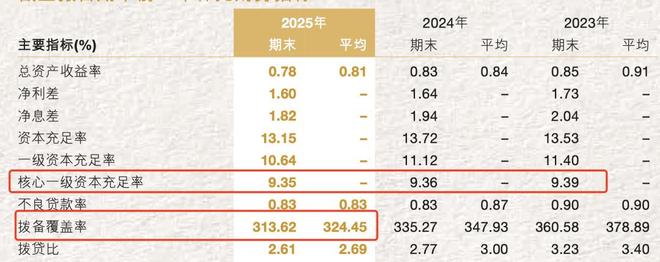

2018年末,南京银行的拨备覆盖率高达462.68%,厚实得像棉袄。

但2025年末,这个数字降到了313.62%,一年之内少了65.27个百分点。到2026年一季度末,进一步降到307%左右。

虽然仍远高于150%的监管红线,但这个下降速度,像极了泄洪。为什么泄?因为不良压力在加大。

2024年、2025年,南京银行核销不良金额分别达到133亿元、142亿元,两年合计275亿元。而2021年到2023年,年均核销规模还不到这两年单年水平的六成。

核销力度翻倍,拨备池子自然见底。这不是危言耸听,是实打实的风险暴露。

另一个更难解的结是资本。

核心一级资本充足率连续四年下滑:

10.16%→9.73%→9.39%→9.36%→9.35%。

虽然每年只降一点点,但趋势从未逆转。

2025年能勉强守住9.35%,靠的是200亿元可转债提前两年完成转股,转股率99.98%,及时补了一口血。

(图源:南京银行2025年报)

但下一口血从哪里来?如果找不到新的资本补充工具,扩表节奏就得踩刹车。

3万亿不是终点,而是新的起跑线,跑不跑得动,看资本。

03

董事长年薪87万,副行长们笑了

年报第五节“董事、高级管理人员持股变动及薪酬情况”,藏着一个小彩蛋。

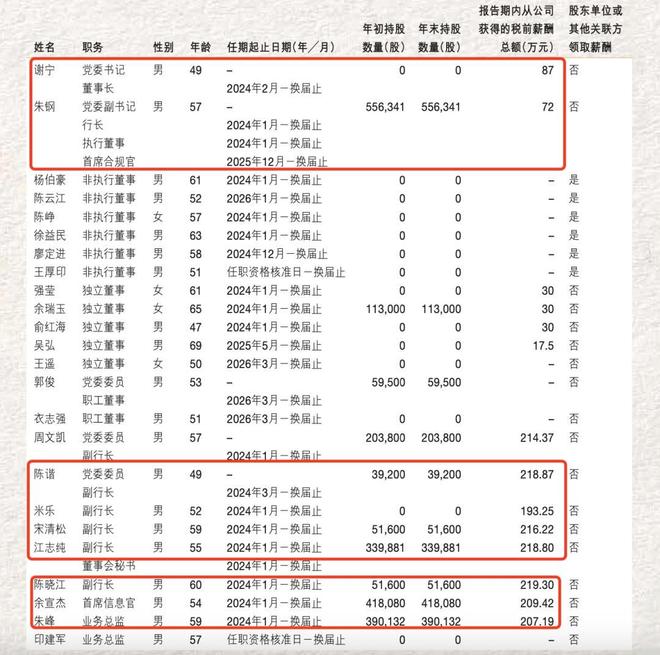

2025年,南京银行全体董事和高管实际领取的税前薪酬合计2168.97万元。其中,董事长谢宁87万元,行长、首席合规官朱钢72万元。

但往下翻,副行长陈晓江219.30万元、陈谐218.87万元、江志纯218.80万元、宋清松216.22万元、周文凯214.37万元,还有一位米乐193.25万元。

首席信息官余宣杰209.42万元,业务总监朱峰207.19万元。

(图源:南京银行2025年报)

副行长们的年薪,是董事长、行长的近3倍。

年报给出了解释:董事长、行长纳入南京市市属国有企业负责人薪酬管理范畴,按市里制度限薪;副行长及其他高管则按《职业经理人薪酬管理暂行办法》走市场化路径。

一个体制内,一个市场价。

更有意思的是对比2024年。董事长谢宁年薪从102万元降到87万元,降了15万元,降幅14.7%。

行长朱钢保持72万元不变。

而副行长们集体涨薪,全部跨过210万元门槛,首席信息官和业务总监也从前一年的“不足200万”跃升到“200万+”。

不过,年报也注明,谢宁、朱钢及多位副行长2024年度的薪酬仍有“其余部分”待考核后陆续发放。

其中朱钢2023年度“其余部分”为74.69万元、2024年度为75.53万元。所以,董事长、行长的实际到手未必只有账面那点,但无论如何,账面上的倒挂依然刺眼。

(图源:南京银行2025年报)

全行员工总数17938人,较上年末减少107人。劳务外包报酬总额4336.98万元。

人少了,高管薪酬却涨了,至少副行长们是涨了。

当然了,南京银行也不是没有亮点。

利息净收入大幅增长,负债端成本明显下降,2025年付息负债平均利率降到1.99%,同比下降0.37个百分点,存款成本降了0.3个百分点。

这说明在降息周期里,银行的负债管理还是下了功夫的。

只是,当“债券之王”开始回头吃息差的老本,当拨备和资本双双承压,当内部薪酬出现近三倍的倒挂,投资者心里难免会打个问号:

这艘刚驶入3万亿海域的大船,接下来的航向,到底稳不稳?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP