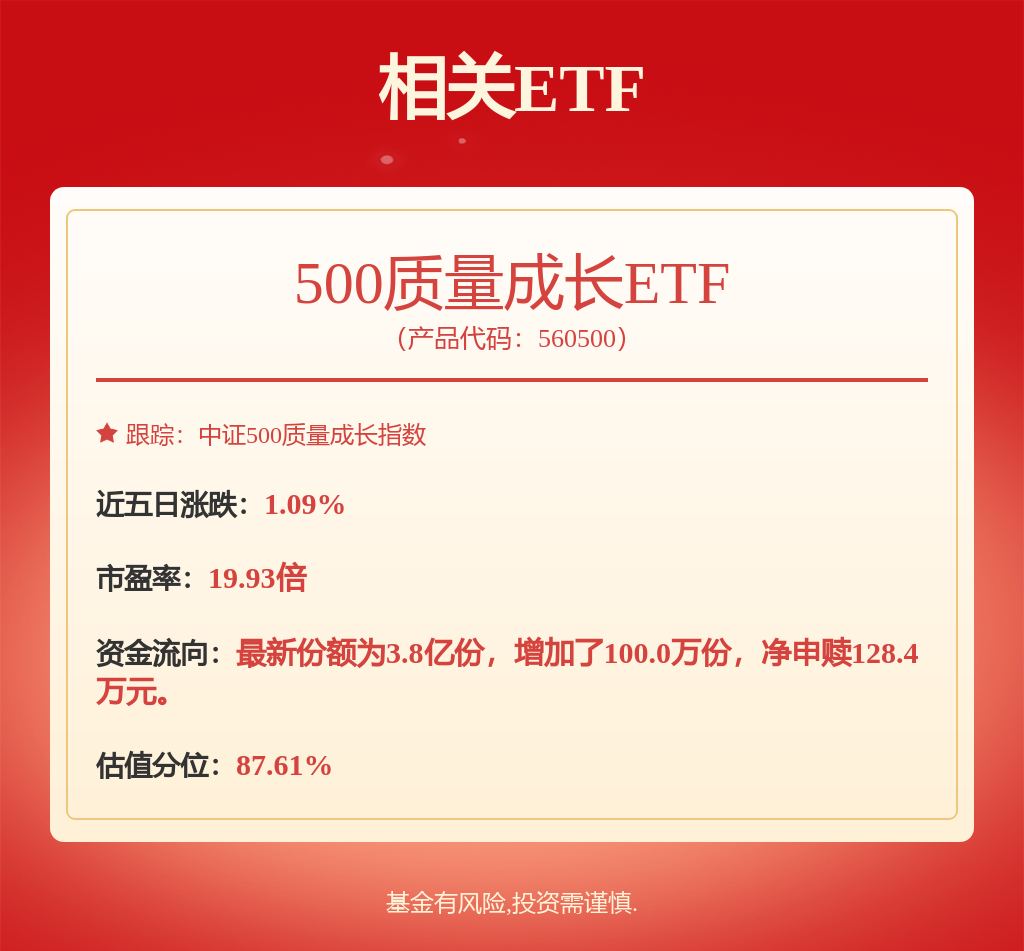

(原标题:沪电股份投资布局开启增长新篇)

2026年初,沪电股份打出两记“组合拳”:1月11日攻克M9等级高速材料及其混压工艺;12日宣布投20亿建高密度光电集成线路板项目。该线路板是下一代高速计算等领域核心基础元件,市场前景广阔。项目全部达产后,预计年新增产能130万片,年销售额20亿,税前利润超3亿。沪电股份此举意在提前布局前沿技术,抢占未来产业制高点。其投资底气源于三十余年技术储备,在高端PCB领域构建起技术护城河,业绩亮眼、毛利率高。此次投资不是普通扩产,而是用高端制造“老本”抢未来“船票”,有望开启技术驱动的高质量增长。

- 股票名称 ["沪电股份"]

- 板块名称 ["PCB行业"]

- 沪电股份、高密度光电集成线路板、技术布局

- 看多看空 沪电股份攻克高速材料混压工艺,拟投建高密度光电集成线路板项目,该项目有市场需求且公司掌握核心技术,全部达产后预计效益良好。同时公司有三十余年技术储备,在高端PCB领域技术领先、良率高、业绩亮眼、毛利率高,此次投资有望开启新一轮高质量增长,所以看多。

和讯自选股写手

风险提示:以上内容仅作为作者或者嘉宾的观点,不代表和讯的任何立场,不构成与和讯相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。和讯竭力但不能证实上述内容的真实性、准确性和原创性,对此和讯不做任何保证和承诺。

本文由 AI 算法生成,仅作参考,不涉投资建议,使用风险自担

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP