受地缘紧张和AI颠覆恐慌的双重影响,“轻资产”成长股近期受到市场冷落,而“HALO资产”受到资金追捧,资源、铁路、港口、交通运输、机械设备、公用事业等板块走强。

“HALO资产”,全称“Heavy Asset, Low Obsolescence”,即具备重资产、低淘汰率特质的企业资产类别,这一概念由投资机构Ritholtz的Josh Brown于2026年2月初首次提出,随后被摩根士丹利、高盛等华尔街投行广泛采纳。

事实上,“HALO资产”一直是价值投资的重要标的。A股价值投资大佬张尧“20年2000倍”正是源于这一逻辑,中国神华、陕西煤业、国投电力、中国海油无不是“HALO资产”;而巴菲特旗下的石油、电力、铁路行业的公司也早已有之;许多资源类巨头如石油公司巨头埃克森美孚的前身1920年就已经是上市公司了,经历过长达百年不同经济周期、各种重大事件的考验,公司股价依然能够不断创出新高。

对投资者来说,处于低竞争领域的重资产公司可能不具备爆发性,但具备看得清和算得清两大特点,适合重仓持有,在极度深寒时以极低的估值买入,如张尧式的布局甚至可以创造投资的奇迹。

但如果以赛道的方式理解,用高估值买入“HALO资产”,那么注定会用多年时间消化估值泡沫。它们从来不是赛道,对其投资需要极度的耐心,买入时需要关注估值和股东回报。

双重焦虑日益加重

地缘政治紧张,单边主义盛行,每个国家的资源、关键产能和基础设施都受到了前所未有的重视。

在地缘动荡和逆全球化的年代,对大国的评判方式发生了深远的改变。在全球化时代,人均GDP、企业盈利、消费水平等的评价指标是评判一个国家是否强大的标志。然而,在地缘冲突日益加剧的时代,科技自主、经济韧性、工业规模、关键产能指标受到日益关注。重资产公司构成一国经济的骨架,关乎国计民生,而对地缘紧张和逆全球化可能会长期存在的评判,让资本市场重新评估重资产公司。

与此同时,AI发展的如火如荼也让科技巨头们陷入被颠覆的焦虑中,反AI押注使得硬资产公司成为资金关注的重点。

互联网“预言帝”凯文·凯利在其新书《5000天后的世界》中表示,纵观颠覆性技术的发展史,一个领域的主导者从来无法在下一个时代的平台上继续称雄。曾几何时,许许多多的公司妄图与制造计算机的IBM抗衡,并为此研发出一系列产品,然而并没有一家公司侥幸成功。业界甚至流传着一个笑话:“逆IBM者,遑论成功。”

然而,仿佛就在一瞬间,IBM也跌下了宝座。因为计算机时代进入了一个不再聚焦于硬件而更在乎软件的时代。于是,能够做好软件开发的公司取而代之。众所周知,做出Windows的微软取得了胜利。

新一轮竞争继续展开,很多软件开发公司试图以自己的操作系统对抗微软,其结果依然是铩羽而归。因为微软太强大了,其他操作系统实难匹敌。那么,又是谁最终将微软推下了王座?成为时代新贵的就是搜索引擎公司——谷歌。它并没有致力于开发操作系统,而是开拓了搜索引擎的新天地。

然后,又有人想在搜索引擎的领域里和谷歌一决雌雄,结果依然是以失败告终。超越谷歌的新王者是社交媒体公司脸书。现在的局面是数以千计的公司都在社交媒体领域和脸书对抗,他们也很难取胜。下一个胜出的必然是AR公司。

凯文·凯利说,每一个时代最强的那个公司,从IBM到微软,再到谷歌和脸书,可能都会想要在AR的世界里站在最领先的位置,但是历史告诉我们,没有一个公司可以笑傲下一个时代,因为它们的成功会成为它们最大的桎梏。

“HALO资产”一直都在

“HALO资产”一直都在,它们因为简单易懂、低估值、高分红、高现金流、可持续性等特点被价值投资者青睐,它们可能不具备爆发性,但具备“买入定输赢”的确定性,让投资者敢于重仓。投资重要的是不要有大亏,复利才能真正发挥长期作用,而“HALO资产”在满足估值与股东文化等约束的条件下,无疑是一种“有底”的投资标的。

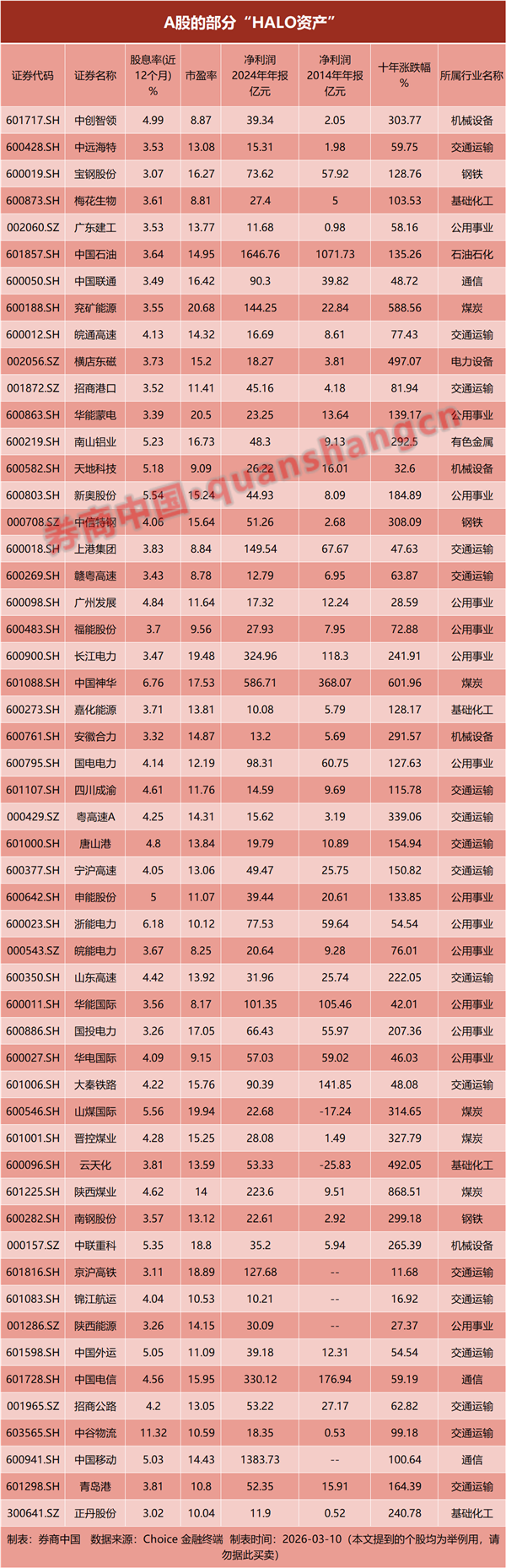

过去十年,“HALO资产”表面上默默无闻,从来不在风口,但其实涨幅可观。中国神华过去十年上涨6倍,陕西煤业上涨8.7倍,涨幅堪比科网股;长江电力和国投电力的涨幅均在2倍以上,年化收益超过10%;安徽合力和中创智领等机械设备公司十年涨幅3倍左右;基础化工公司正丹股份涨幅超过2倍。

业绩是这类公司上涨的主要原因。如粤高速2014年的归母净利润为3.19亿元,2024年的净利润为15.62亿元,业绩十年提升了近4倍;申能股份2014年的归母净利润为20.61亿元,2024年的净利润为39.44亿元,业绩十年提升近一倍。

当前A股股息率超过3%,而估值低于20倍的“HALO资产”依然大幅存在。“HALO资产”的投资需要严格关注估值和股东回报文化。高估值的“HALO资产”需要很多年才能回本,2007年以40元以上价格抢中国石油的投资者对此深有体会。而有些公司缺乏股东回报文化,可能导致守着金饭碗却吃不上饭,分红度一切苦厄,股息率不仅反映着公司现金流质量也体现了股东回报的文化。

全球“HALO”交易情绪维持高位:纯粹的“轻资产成长叙事”溢价正在被系统性压缩。相反,那些拥有极高物理壁垒、手握实物资产(如上游资源、关键产能、基础设施),且现金流充裕的传统产业龙头,正作为抵御通胀与技术颠覆的“终极避风港”,重新赢得全球资本的战略性超配。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP