(原标题:下周(5.30-6.5)全球市场大事提醒)

5月30日(周一),受美国阵亡将士纪念日假期影响,美股休市一天。港股和A股正常开市。6月2日,受端午节影响,上期所、大商所、郑商所、上金所不进行夜盘交易;6月3日,受端午节影响,港股和A股休市一天,美股正常开市。

事件方面:

1、5月30日,国内成品油或开启新一轮调价窗口,即2022年年内的第10次油价调整,92号汽油或首次突破9元。

2、上海将在6月1日至6月中下旬,在严格防范疫情反弹、风险可控的前提下,全面实施疫情防控常态化管理,全面恢复上海全市正常生产生活秩序,购物中心、百货商场也将全面恢复线下营业。

3、国家市场监督管理总局、国家标准化管理委员会发布的《白酒工业术语》《饮料酒术语和分类》两项国家标准(被业界称为白酒“新国标”),将从6月1日起开始实施,包括牛栏山白瓶二锅头等“配制酒”将不再属于白酒范围。

4、6月2日,第29届欧佩克和非欧佩克产油国部长级会议举行。

5、美联储此前宣布将于6月1日开始渐进式缩表。美联储减持国债和机构抵押贷款支持证券(MBS)的最初规模分别为300亿美元和175亿美元,后续将在三个月的时间里逐步提升至600亿美元和350亿美元。

6、下周共有49家公司限售股陆续解禁,合计解禁量50.41亿股,按5月27日收盘价计算,解禁市值为327.23亿元。从解禁市值来看,5月30日是解禁高峰期,20家公司解禁市值合计167.44亿元,占下周解禁规模51.17%。按5月27日收盘价计算,解禁市值居前三位的是:和辉光电-U(87.19亿元)、圆通速递(52.8亿元)、中伟股份(35.12亿元)。从个股的解禁量看,解禁股数居前三位的是:和辉光电-U(34.19亿股)、安阳钢铁(4.79亿股)、圆通速递(2.7亿股)。

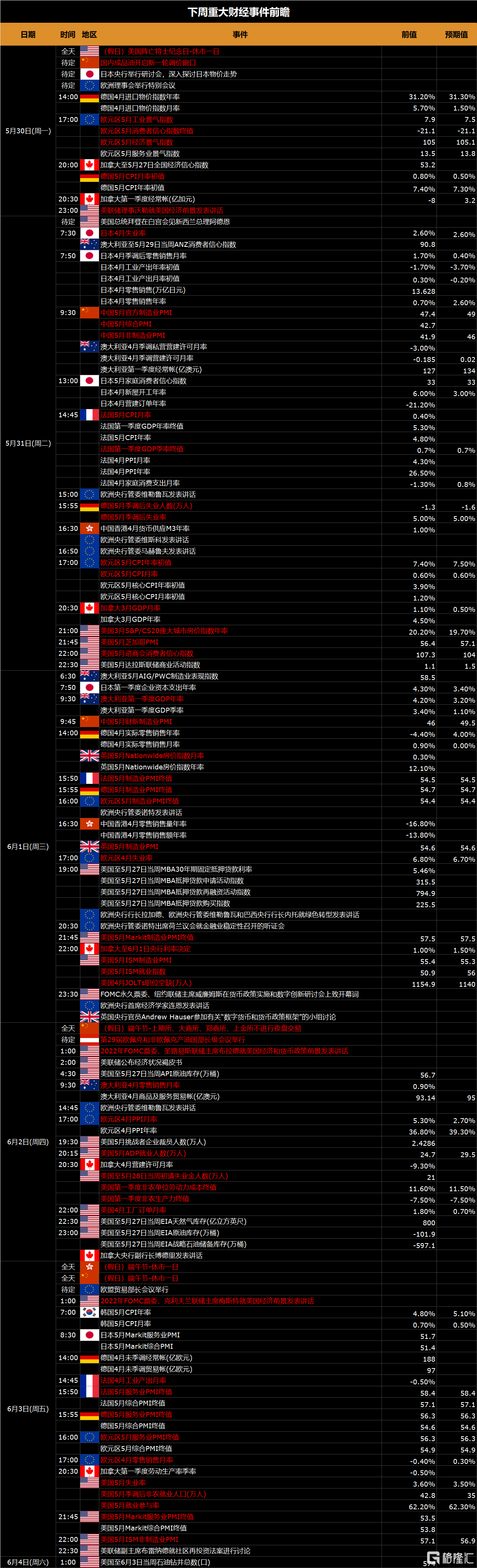

数据方面:

周一(5月30日):欧元区5月工业景气指数、消费者信心指数终值和经济景气指数,德国5月CPI月率初值;

周二(5月31日):日本4月失业率,中国5月官方制造业PMI、综合PMI和非制造业PMI,法国5月CPI月率、第一季度GDP季率终值,德国5月季调后失业人数及失业率,欧元区5月CPI年率初值及月率,加拿大3月GDP月率,美国3月S&P/CS20座大城市房价指数年率,美国5月芝加哥PMI,美国5月谘商会消费者信心指数;

周三(6月1日):澳大利亚第一季度GDP年率,中国5月财 新制造业PMI,英国5月Nationwide房价指数月率,法国5月制造业PMI终值,德国5月制造业PMI终值,欧元区5月制造业PMI终值,英国5月制造业PMI,欧元区4月失业率,美国5月Markit制造业PMI终值、ISM制造业PMI和ISM就业指数,加拿大至6月1日央行利率决定,美国4月JOLTs职位空缺;

周四(6月2日):澳大利亚4月零售销售月率,欧元区4月PPI月率,美国5月ADP就业人数,美国至5月28日当周初请失业金人数,美国第一季度非农单位劳动力成本终值,美国第一季度非农生产力终值,美国4月工厂订单月率, 美国API和EIA原油库存数据;

周五(6月3日):法国4月工业产出月率,法国5月服务业PMI终值,德国5月服务业PMI终值,欧元区5月服务业PMI终值,欧元区4月零售销售月率,美国5月失业率、季调后非农就业人口、就业参与率、Markit服务业PMI终值、ISM非制造业PMI。

央行方面:

周一(5月30日):美联储理事沃勒就美国经济前景发表讲话;

周四(6月2日):2022年FOMC票委、圣路易斯联储主席布拉德就美国经济和货币政策前景发表讲话;

周五(6月3日):2022年FOMC票委、克利夫兰联储主席梅斯特就美国经济前景发表讲话;

另外,下周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元。

新股方面:

A股天润科技、奥迪为、侨源股份开启申购;港股电子商务股友和集团于5月30日截止申购;美股生物科技股Bio

Affinity Tech周四上市。

财报方面:

关于港股,热门中概股美团、微博、贝壳等公布一季度业绩。

关于美股,热门中概股携程、PC巨头惠普、美国科技巨头赛富时、加拿大运动服装品牌Lululemon等下周披露一季度业绩。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP