(原标题:创新引领未来!双星新材基于“四新”开发新品32项)

今年1月初,双星新材召开2024年新春客户座谈会,在新产品新技术推介环节中,公司相关业务负责人对公司的复合铜箔、光学离型保护膜、MLCC离型膜等多项新产品新技术的特点、优势、市场前景进行详尽的讲解和专业的剖析。

尤为值得一提的是,面对行业发展大趋势,公司董事长吴培服先生提出依靠“四新”(新材料、新工艺、新技术、新产品)积极向“四新”(新基建、新能源、新消费、新智造)创新发展,公司积极开发新产品32项。

来源:公司官网

公开资料显示,双星新材作为全球BOPET行业龙头企业,持续深耕聚酯薄膜创新与产业升级。公司上市后聚焦规模化、一体化、差异化战略,持续优化产能结构,并研发高端光学基材以巩固竞争优势。公司在2014年、2017年扩产光学膜产线,2019年实现光学基材产能及良率显著提升,随后建成万吨级纳米级母粒,解决进口依赖问题,强化了全产业链优势。在此基础上,公司推出创新产品并借助规模效应扩大市场份额,实现五大板块协同发展,推动业务全面跃升。

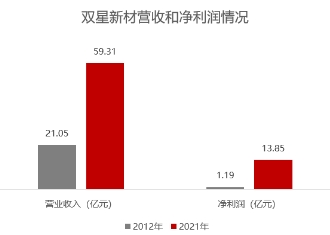

历经十年砥砺前行,双星新材实现了跨越式发展。从财报数据来看,公司营业收入在2012年仅为21.05亿元,而到2021年已增长至59.31亿元,净利润也大幅增长至13.85亿元,远超同行净利润规模,充分体现了双星新材战略执行力强、经营管理高效的成果。

近年来,面对复杂的内外部环境,双星新材积极应对,一方面公司持续加强风险防范,截至2023年三季度末,公司资产负债率仅为26.29%,远低于行业水平;另一方面公司坚持“提品质、增品种、调结构”的规划原则,持续推创新产品、扩高端产能积蓄发展新动能。

在32项新品开发方面,结合公司最新公告,公司已实现高平滑MLCC离型膜量产开发、高辉度COP/CPP复合膜片量产开发、复合铜箔量产开发、AI减反膜开发等,产品技术门槛高、市场空间大。

以MLCC离型膜为例,MLCC离型膜在MLCC生产中扮演重要角色,在流延涂布时承载陶土层。由于MLCC通常需堆叠数百至数千层陶瓷介质,每一层的制作均需使用离型膜,故对薄膜的剥离性能、表面光滑度以及厚度均匀性等方面有极高要求,并需确保适度的离型力以便于干燥后易于分离,满足多层陶瓷片叠加工艺需求。因此MLCC离型膜制造技术门槛较高。当前我国MLCC离型膜主要依赖进口,其核心材料-MLCC基材也未实现全面国产替代。

据悉,双星新材作为光学膜领域头部企业,基于光学基材工艺积累,先后突破MLCC基材、OCA离型基材,并已稳定外供日韩企业。近年公司凭借着基材和全产业链优势创新推出MLCC离型膜,目前一期5亿平MLCC离型膜产能建设和市场开拓均稳步推进。随着下游MLCC行业去库存阶段结束、步入上行周期,公司有望凭借其在MLCC离型膜领域的技术优势和产能规模,构建新的增长点。

此外,双星新材积极围绕BOPET产业的“替代性需求”和“新应用领域需求”布局优势产品产能,公司的复合铜箔、PETG、强化PET等重点项目产能建设均稳步推进。

业内人士指出,当前BOPET行业尚在调整阶段,但长期预期乐观,供需改善和进口替代需求将促进行业健康发展。双星新材作为该领域的龙头企业,短期虽受行业波动影响,但仍专注于高端产品布局,并于2023年推出32款新品持续推动升级转型。未来随着行业环境转好,双星新材有望凭借产品结构优化和高端产能布局,打开增长新引擎,从而实现再次飞跃式发展,持续巩固行业龙头地位。

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP