(原标题:ESG热搜榜丨券商 2022 年碳排榜单出炉:碳排大户同比大增逾 120%,减碳大王同比减少超四成)

南方财经全媒体记者卢陶然、21世纪经济报道记者李德尚玉 实习生周洲、郝文琪 北京报道

在证监会的指导下,沪深北交易所发布《上市公司持续监管指引——可持续发展报告(征求意见稿)》(下称《指引》),要求上市公司对环境信息披露(E)、社会信息披露(S)、公司治理信息披露(G)三大方面进行披露。

《指引》显示,报告期内持续被纳入上证180、科创50、深证100、创业板指数的样本公司以及境内外同时上市的公司,必须披露ESG报告,其余上市公司自愿披露。

据21世纪经济研究院碳中和课题组梳理,截至2月28日,458家上市公司需强制披露ESG报告。其中,共计52家金融类企业披露了2022年度ESG报告(含“2022年社会责任报告”或“2022年可持续发展报告”),1家金融类企业未披露ESG报告。其中,强制披露上市公司包括21家银行机构,22家证券公司,1家期货公司,5家保险公司,3家其他金融服务公司。

为了对比这22家证券公司的温室气体减排情况,课题组全盘梳理了其2021年、2022年温室气体排放总量,并依据其碳排总量同比增速进行排名,同步梳理其绿色金融等环境披露信息,一窥证券公司碳减排信息披露现状。

1、2022年度“减碳王”:光大证券2022年碳排总量同比下降41.62%,灵活办公、压降办公费是原因

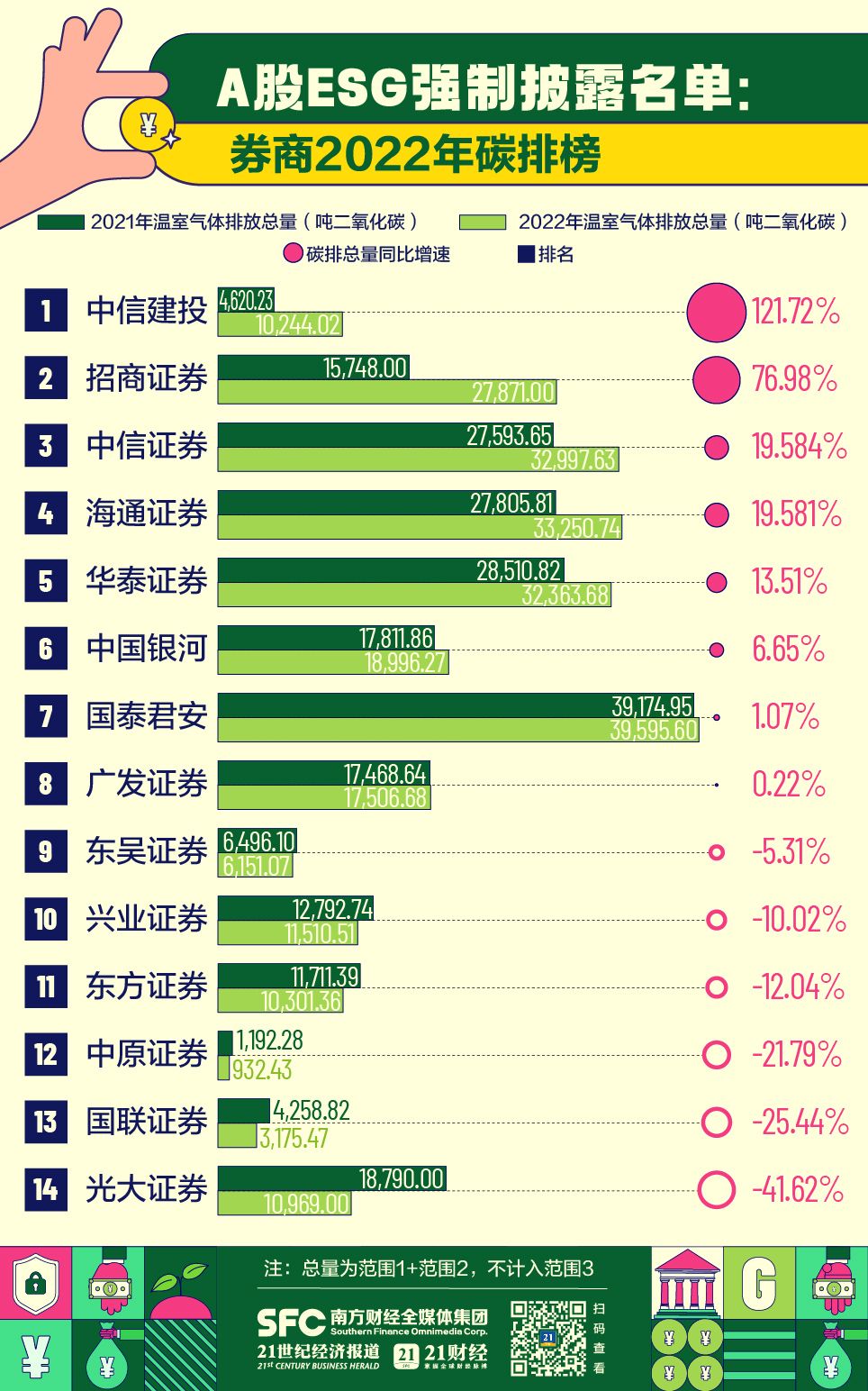

据21世纪经济研究院碳中和课题组整理,22家强制环境信息披露的上市证券公司中有14家在2022年的ESG报告中同时披露了2022年和2021年的碳排放总量数据,其中课题组梳理的年度温室气体排放总量数据为直接排放量(范围1)和间接排放量(范围2)相加之和,暂未计入其他间接排放量(范围3)数据。

据这14家证券公司在2022年ESG报告中披露的数据,8家证券公司的2022年温室气体排放总量较之其2021年温室气体排放总量增加,包括中信建投、招商证券、中信证券、海通证券、华泰证券、中国银河、国泰君安、广发证券,其中中信建投2022年温室气体排放总量为10244.02吨二氧化碳当量,同比2021年数据增长121.72%,碳排放量增速居于上述14家证券公司之首。

另外,其中6家证券公司碳排放量同比增速为负,包括光大证券、国联证券、中原证券、东方证券、兴业证券、东吴证券,其中光大证券的2022年温室气体排放总量为10969.00吨二氧化碳当量,同比2021年数据下降41.62%,位列第一。

光大证券表示,2022年公司采用灵活办公等方式。此外,通过压降办公费用推动落实绿色运营,因此2022年部分数据下降幅度明显。

2022年度“排碳大户”:中信建投2022年碳排总量同比大增121.72%,统计口径扩大是成因

值得注意的是,中信建投2022年温室气体排放总量及范围2有较大增加,分别为121.72%和133.63%,但范围1显著减少14.63%,其在报告中解释称,因2022 年统计口径扩大,新增中信建投证券各分公司下属分支机构及中信建投期货下属分支机构,天然气消耗量、外购电力、耗水量及温室气体排放量(范围 2)增幅较大;此外,2022 年度受居家办公影响,自有公务用车汽油消耗量(范围1)大幅下降。

中信证券的范围1同比增幅也较大,为97.35%,其在报告中解释称系扩大了数据统计范围,新增对制冷剂及外购热力产生的温室气体排放的统计,因而温室气体相关指标数据较往年有明显增加。

招商证券2022年温室气体排放总量和范围2同比有较大增长,但依据其注释,2022年环境数据统计范围仍同往年一致,包括招商证券深圳总部(招商证券大厦)和信息技术中心、12家分公司、259个营业部及5家全资子公司的全年环境数据。

华泰证券范围3同比增幅为69.65%,华泰证券在报告中解释称系2022 年公司差旅逐步恢复。

东方证券范围3同比增幅为65.48%,其在报告中表示,2021、2022年公司范围3温室气体排放量新增东方证券母公司总部员工差旅产生的温室气体排放。

记者梳理后发现,多家公司范围1排放有所下降,原因多为采用灵活办公方式降低了车辆汽油消耗等。

国泰君安报告期内范围1排放同比下降30.83%,其注明称系由于 2022 年部分时间员工居家办公,公司 2022 年度自有车辆汽油消耗量、天然气消耗量有较大幅度下降。

2、证券公司22年内承销绿色债券1717亿

绿色债券承销是证券公司投资银行业务的重要一环。近年来,在“双碳”目标的带动下,证券公司绿色债券承销规模连年递增。2020年,证券公司承销的绿色债券或管理的相关产品共计76只,合计金额904.65亿元;而2022年,根据中国证券业协会发布的2022年证券公司债券承销业务专项统计显示(在上交所和深交所承销发行),2022年度作为绿色公司债券主承销商或绿色资产证券化产品管理人的证券公司共55家,承销(或管理)152只债券(或产品),合计金额达1716.58亿元。

9家证券公司承销绿债规模超百亿

从22家强制披露ESG的证券公司来看,2022年度承销发行绿色公司债券、绿色资产证券化产品、碳中和绿色公司债券的证券公司共有17家,其中承销规模在百亿以上的证券公司共有9家。

然而值得注意的是,当前的市场需求并不能完全匹配和满足当前绿债的发展规模,未来仍需要丰富相关金融产品,加强标准化建设和风险管理,提高绿色金融对企业发展的支持力度。“国内投资者对绿色投资理念的认可度和支持度有待进一步提高,绿色投资者群体尚需不断扩大。此外,不是所有绿色投资者都了解如何使用和配置绿色金融资源,而且绿色金融产品的收益率不一定具备吸引力。”一位业内专家指出,以绿债为例,绿债的投资收益率相比普通债券优势不高,缺乏足够的吸引力,投资活跃度不够,产品流动性有待提高。

3、证券公司温室气体排放范围3披露意愿较强,当前范围3温室气体排放数据披露仍存挑战

经记者梳理发现,22家证券公司强制披露ESG报告的证券公司在温室气体排放总量、范围1、范围2和范围3排放量的披露水平总体完整,但涉及范围3等的定量数据披露两极分化差异大。其中有9家(中信证券、中金公司、招商证券、兴业证券、华泰证券、海通证券、东方证券、申万宏源、国信证券)披露了范围3(其他间接排放量)。

从其范围3参考指引来看,有5家证券公司是根据Greenhouse Gas Protocol范围3计算工具估算,主要类目为员工差旅排放。中信证券的范围3包括公务差旅,国信证券的范围3包括能源间接温室气体排放量,兴业证券的范围3包括员工通勤和商务差旅、租赁数据中心耗电。

其中,招商证券对范围3的六项排放源做了具体披露,员工公务差旅交通工具排放、员工公务差旅酒店住宿排放、废弃物处理排放、废弃物处理排放人均排放、废水处理排放、废水处理排放人均排放都有定量数据呈现,其参考的指引为《2011年和2012年中国区域电网平均二氧化碳排放因子》。

上述专家介绍称,证券公司在范围3的披露能力和意愿都较强。相较于银行业,其范围3涉及放贷和投资活动产生的温室气体排放测算复杂程度较高,而证券公司的测算难度可能更低,主要考虑其投资组合的温室气体排放。此外,不同行业和公司参照的披露标准不一致,其详尽程度也不尽相同。

联合资信研究中心对21世纪经济报道记者表示,范围3排放是指源自组织控制范围之外的活动的碳排放,如供应商和客户的排放,这些排放对公司的整体碳足迹有重大影响,因此对其进行测量和管理变得越来越重要。范围3的排放会对公司的碳足迹产生重大影响,披露范围3排放可以帮助企业更全面理解价值链碳排放的情况,有利于企业从全价值链的角度分析碳减排机会。但由于范围3具有间接性的特点,通常涉及比较复杂的供应链和可能难以跟踪和量化的广泛活动,因此范围3排放的跟踪和核算更加困难。

目前世界范围内已有相关法律或准则已经或即将要求披露范围3排放量,但仍缺少普遍接受的、具备科学性以及较强操作性的测算和披露方法。值得关注的是,2024年3月6日美国证券交易委员会最新公布的最终气候信息披露规则,取消了两年前征求意见稿中强制披露范围3温室气体排放量的要求。

联合资信对记者表示,短期内对范围3排放量的核算和披露是具有挑战性的,现阶段企业想披露准确的范围3碳排放,需要花费高昂核算、盘查、审计成本的同时,还面临着复杂的供应链管理难题,且披露出来的数据准确性也仍待验证。因此在气候变化问题迫在眉睫的当下,与其要求企业准确地披露范围3排放,不如先从鼓励企业去推动供应商降低范围1排放做起。但从长期来看,减少范围3排放是企业净零战略的重要组成部分,也是实现“双碳”目标的关键所在。企业只有推进范围3排放的核算和披露,才能更加积极主动地与合作伙伴共同减少价值链碳排放,从而实现减少总体碳排放的目标。

4、新型贴标债券进一步丰富绿色融资,国泰君安2022年承销碳中和债22只,发行规模合计超160亿元

随着绿色债券规模的逐步扩张,如“碳中和”主题债券、可持续发展挂钩债券、碳资产债券等新型贴标债券也成为证券公司绿色融资业务的亮点。据记者梳理,在22家强制披露ESG报告的证券公司中,6家证券公司在报告中披露了承销/投资“碳中和”主题债券的相关内容,分别为国泰君安、光大证券、中信建投、东吴证券、申万宏源和广发证券,规模较大的有国泰君安2022年度承销碳中和债22只,发行规模合计160余亿元,承销数量最大为中信建投,其碳中和债券主承销数量达24只。

对于此类与绿色债券相关的新型贴标债券,上述专家对记者表示,国内传统的绿色债券根据绿色债券分类目录来贴标,“碳中和”主题债券、可持续发展挂钩债券等债券的未来发展空间,则与其配套挂钩的政策密切相关。“例如央行推出的碳减排支持工具,其对应的就是债券的贴息,这种情况就会有比较多的供需。如果只是简单的绿债贴标,发展规模将比较有限。”他表示,未来仍需要丰富相关金融产品,加强标准化建设和风险管理,提高绿色金融对企业发展的支持力度。

11家证券公司发行乡村振兴债券

根据中上协数据统计,2022年,证券公司承销发行乡村振兴债券305.21亿元,同比增长42.77%;承销(管理)发行绿色公司债券(含ABS)152只,融资金额1716.58亿元,同比增长24.71%,为乡村振兴、绿色发展注入源源不断的金融活水。

据21世纪经济研究院碳中和课题组梳理,证券公司围绕志愿者服务、课题研究、培训交流、项目展示等四个平台,强化乡村振兴金融服务,充分利用多层次金融工具,通过承销发行乡村振兴债券、支持企业上市、发行资产支持专项计划等,引导资本市场资源向乡村振兴领域投放。

共计11家证券公司在报告中提及其承销乡村振兴相关债券的具体金额,分别为中信证券、中信建投、中金公司、浙商证券、招商证券、首创证券、华泰证券、海通证券、光大证券、东吴证券和国信证券。

6、国内投资者对绿色投资理念的认可度和支持度有待进一步提高

上述专家对记者表示,当前的市场需求并不能完全匹配和满足当前绿债的发展规模,未来仍需要丰富相关金融产品,加强标准化建设和风险管理,提高绿色金融对企业发展的支持力度。

“国内投资者对绿色投资理念的认可度和支持度有待进一步提高,绿色投资者群体尚需不断扩大。此外,不是所有绿色投资者都了解如何使用和配置绿色金融资源,而且绿色金融产品的收益率不一定具备吸引力。”他指出,以绿债为例,绿债的投资收益率相比普通债券优势不高,缺乏足够的吸引力,投资活跃度不够,产品流动性有待提高。

他解释称,绿色债券从绝对价格层面考虑的吸引力偏弱,而个券流动属性偏弱也使得投资者难以对此类债券进行高频次的活跃交易。往后看,在吸引配置型投资者的同时,加强对交易型投资者的吸引力是绿色债券后续发展的关键。此外,投资者的优惠政策支持力度有限。当前监管部门给予绿色债券的优惠政策多是集中在发行端,如开票发行专门通道、放松资金使用要求、提供多样化的增信手段等。而对于投资端的优惠和支持政策相对较少,使得投资者很难主动选择去投资绿色债券。

(作者:卢陶然,李德尚玉 编辑:朱益民)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP