(原标题:轻稀土行业研究1:我国稀土行业的现状)

$北方稀土(SH600111)$ $盛和资源(SH600392)$ $中国稀土(SZ000831)$

轻稀土行业是我国的优势产业。然而,在经历了2021年镨钕每吨100万元的天价后,镨钕价格快速下跌至24年6月价格仅30余万。依稀记得2021年3月1日,时任工业和信息化部部长肖亚庆表示,中国稀土没卖出“稀”的价格,卖出了“土”的价格,就是因为恶性竞争、竞相压价,使得这种宝贵的资源浪费掉了。彼时稀土价格超过40万,现如今价格已不如“土”价。北方稀土、盛和资源等稀土企业在2021年9月价格达到顶峰后持续阴跌,至2024年8月底分别下跌72.2%和72.5%。在21年时选择重仓稀土的投资者大多损失惨重。

站在2024年当下的时间点,轻稀土行业是否还有投资的价值,投资方向又在哪里,我们希望通过以下系列文章搞清上述问题。本文为系列文章的第一篇,重点在理清我国稀土行业的现状,主要包含产业政策、需求与供给方式、行业特点等。本人非来自相关产业,对行业的理解可能存在不足和偏差,还请指正。

一、行业概况

“稀土”一词是十八世纪沿用下来的名称,其外观酷似“土壤”,而称之为稀土。根据稀土元素的原子电子层结构。不同的例子半径、物理化学性质以及在矿物中的共生情况,稀土元素又被分为轻稀土和重稀土元素,轻稀土包括镧、铈、镨、钕、钷、钐、铕,相对较为丰富,地壳中的含量较高;重稀土包括钆、铽、镝、钬、铒、铥、镱、镥、钪、钇,相对较为稀有,地壳中的含量较低,不同的稀土元素所应用的领域不完全一样。

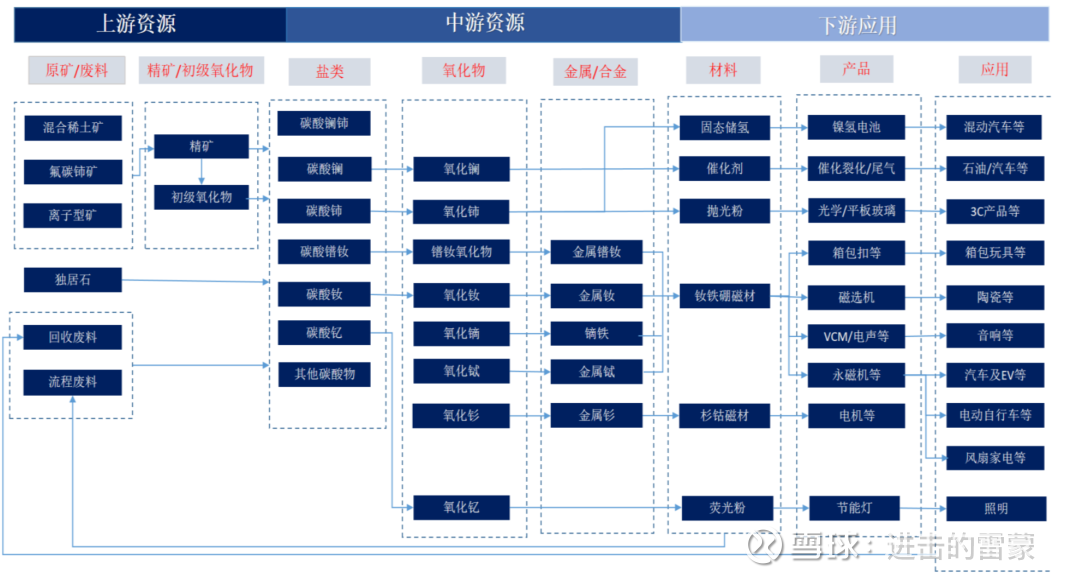

下图展示了稀土行业上下游情况,其主要分为上游矿产资源、中游冶炼分离和下游应用端。

我国目前在稀土各环节均保持领先。

在稀土矿产环节,中国稀土矿产量,增量世界第一。 2023年我国稀土矿产量24.0万吨, 占全球产量的68%; 较2022年增加3.0万吨, 占全球增量的60%。 整体来看, 我国稀土矿产品在全球的占比常年保持在60%以上, 能够在满足国内消费需求的同时, 保证全球的主导地位。

在冶炼分离环节,我国稀土冶炼分离技术领先, 产能充裕,占据世界主导地位。 稀土冶炼分离技术要求高,因为稀土矿包含多种元素在一起, 这些元素化学和物理性质相似, 把每个金属单独分离出来比较困难。 同时,由于稀土矿伴生的放射性元素对环境影响大, 处理来自稀土加工厂的放射性废物一直是有争议的问题, 且开发过程往往带来多种环境问题,成本控制难度大。因此, 海外稀土冶炼分离产能扩张不仅长期受到环保、 技术等因素制约,也受产品经济性的制约,导致进展缓慢。当前,海外具有产业能力的稀土分离公司只有澳大利亚Lynas稀土。

在应用环节,伴随着我国稀土冶炼分离的成熟和电动车行业发展对稀土磁材需求的大幅增长,我国涌现出一批优秀的稀土材料企业如金力永磁、宁波韵升等。其行业本身作为知识密集型企业,具有较高的准入壁垒。在当下中国企业占据产业链各环节的情况下,外资企业进入行业的壁垒进一步提升。

二、行业政策

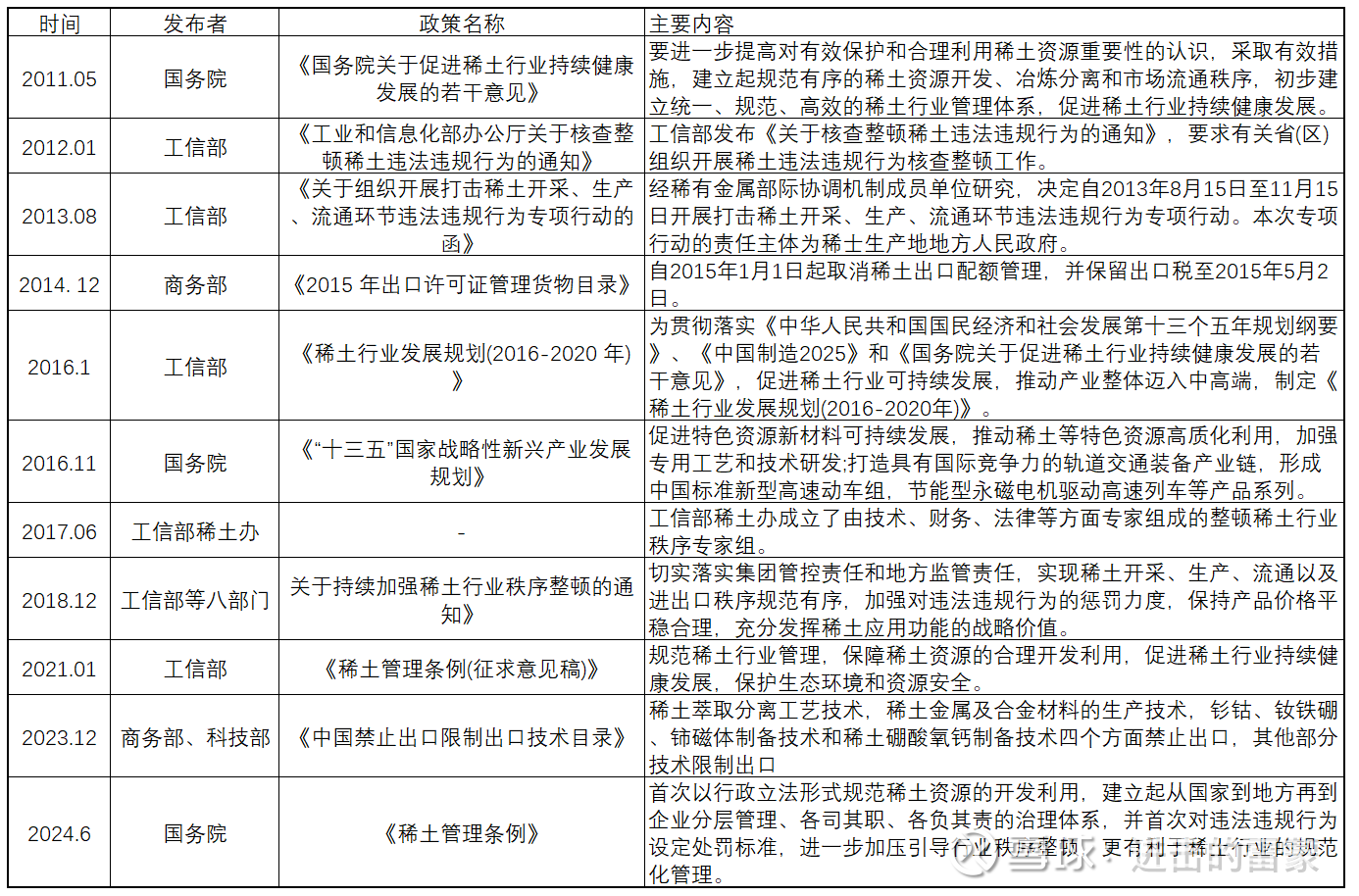

我国稀土行业的发展离不开政策的大力支持。自1985年起,我国就开始制定了稀土行业相关政策,近些年为了规范稀土行业的发展,政策力度逐步扩大。下表总结了我国自2011年期相关的稀土行业重要政策。其中,我国自2023年12月将稀土核心技术纳入《禁止出口及限制出口技术目录》;2024年10月开始执行的《稀土管理条例》,将稀土行业的管理高度由国家部委上升至国务院层面,并进一步提高了管理要求,明确了管理方法和惩戒措施。

三、轻稀土行业特点

由于稀土产业的重要性及我国目前在全球的主导地位,导致我国轻稀土行业具有与其他行业截然不同的行业特性,具体表现在:

1、行业双寡头竞争

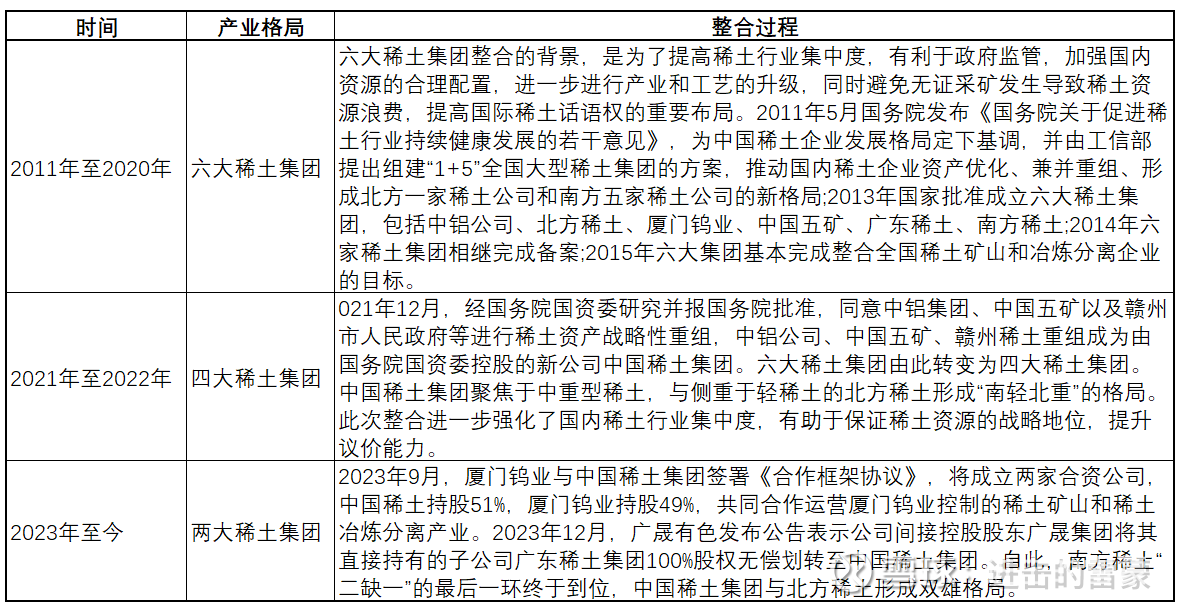

自2011年起,我国稀土开采行业经过三轮整个,最终形成了以中国稀土、北方稀土为主的行业双雄,中国稀土、北方稀土、盛和资源、广晟有色、厦门钨业五大上市公司的体系。

2、行业供给配给制

稀土行业实行严格的配额制度。1998年起,我国采取稀土出口配额制度,每年根据国内外市场需求和资源保护等因素,确定稀土出口总量,并按照一定的比例分配给有资质的出口企业,配额总量逐年减少;2000年起,我国开始对稀土实施开采配额制度,并于同年禁止外商投资中国境内的稀土矿山开发,不允许外商独资举办稀土冶炼、分离项目;2007年起,我国就爱给你稀土矿产品和冶炼分离共同纳入指标。

目前中国稀土行业已经确立了以国家调控生产指标,各大稀土集团主导生产的稀土供给格局。1)国家调控指标:稀土是中国实行生产总量控制管理的产品,任何单位和个人不得无指标和超指标生产,每年的上半年和下半年国土资源部和工信部都将给几大稀土集团下达的稀土开采、冶炼分离总量控制指标。2)各大稀土集团主导生产:几大稀土集团再根据所分配指标,对指标进行再分配,下发到各个矿山和分离厂。

3、市场价格看中国

不同于铁、铜、铝等大宗矿产品的价格参考国际价格,由于我国是稀土矿供应和使用大国,稀土矿的价格完全由我国主导。包头稀土交易所是我国唯一的稀土交易所,其建立的初衷即包含了“增强中国稀土行业在国际市场话语权”的使命。稀交所与我国期货市场唯一媒体《期货日报》合作推出“全国大宗市场一周价格速览”栏目,逐步打造行业内专业、权威报价专区,持续拓宽稀交所价格信息的辐射力、影响力,为加快建设稀土产业全国统一大市场奠定舆论和市场基础。同时,不断推进稀土产业与数字化融合发展,自主研发的稀土产业大数据平台对细分市场的信息资源收集,实现对行业重点领域动态数据可视化,为行业监管、企业交易、发展运营、技术研发、项目建设等提供参考依据。

我们翻看国外稀土公司Lynas和MP Material的年报,其产品市场价格均引用了中国稀土交易相关数据,可见中国稀土相关指数已成为行业产品交易参考。

四、总结

稀土行业为我国的优势产业,我国在稀土产业链的矿产、冶炼分离及应用各部分均保持国际领先。为保证我国稀土行业的持续发展,我国对稀土行业实行了严格的监管政策,采用了开采和冶炼分离环节配额制,并通过多轮整合形成了北方稀土和中国稀土的产业双雄格局。当前我国稀土产业已引领全球,并实行相关政策保证产业链留在中国。

下一章我们来分析我国轻稀土行业的主要公司,北方稀土和盛和资源。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP