(原标题:重挫!现货黄金回落至2650美元/盎司)

21世纪经济报道 记者 叶麦穗 广州报道

美国大选尘埃落定,现货黄金大幅跳水。

11月7日早间,现货黄金价格已经回落至2650美元/盎司下方,为10月15日以来首次,最低跌至2645美元/盎司。 全球最大的黄金ETF―SPDR大幅减仓,目前持仓跌至883.46吨,相比10月22日的895.24吨,减少了12吨左右。

黄金板块重挫

在共和党候选人特朗普赢得美国总统大选后,市场预测他的货币和财政政策,会增加通胀,导致后续大幅降息的可能性减少,这会对黄金形成一定的压力。

野村证券的经济学家调整了对美联储未来货币政策的预期。他们现在预计,在2025年,美联储将仅降息一次,并将终端利率预测上调50个基点,至3.625%。这一调整反映了市场对特朗普可能兑现其提高关税竞选承诺的担忧,预计这将短期内显著推高通胀并导致经济增长适度放缓。此前,野村经济学家曾预测2025年美联储将降息四次。

一德期货贵金属分析师张晨表示,特朗普反复主张的关税政策将推动美元走高,其他非美货币相对美元走弱,总体而言,对贵金属价格不利。2016年,美国大选结果出炉后“特朗普交易”驱动10年期美债利率上行超过80个基点,美元指数涨超4%,同期国际金价回调10%。考虑到即将到来的11月FOMC会议较难有增量信息,降息幅度边际收窄虽在预期之内,但令贵金属价格支撑边际减弱。预计金银价格受上述影响大幅波动后延续调整态势。

盛宝银行商品策略主管奥勒・汉森表示,随着关税的推出,金价将面临着通胀加剧的风险,这可能会减缓美联储降息的步伐,以及对避险资产的持续需求。

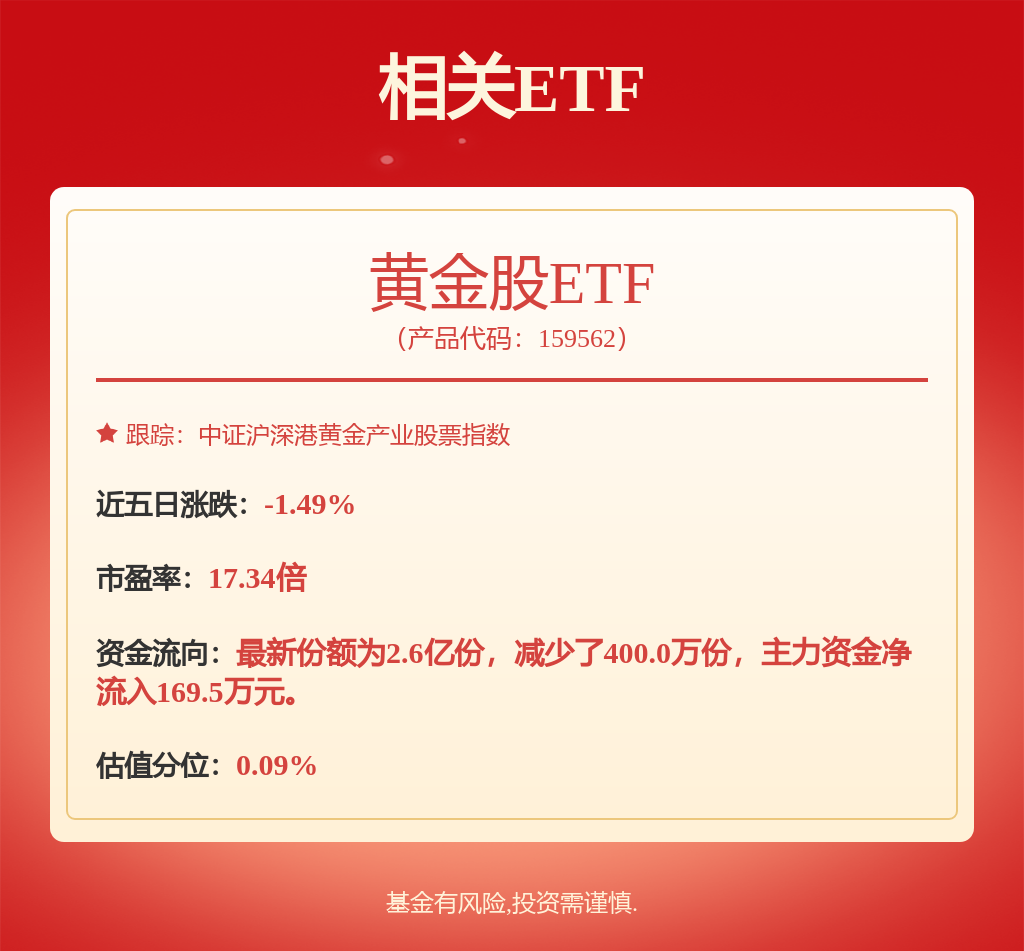

受国际金价大幅调整影响,今日黄金股多数走低。湖南黄金、赤峰黄金、山金国际的跌幅都超过5%。

未来金价易涨难跌

不过也有分析认为,未来黄金易涨难跌。

华泰证券在其分析报告中指出,自2024年以来,金价在央行购金、美国降息预期、地缘冲突等多重因素的共同作用下,持续创出历史新高。尽管当前金价已经计入较多的降息预期。不过该证券指出金价上涨仍有三个催化剂:市场可能低估了美国通胀波动的风险;美国赤字可能上升;中央行购金的趋势可能仍将持续;美国降息预期使得全球ETF开始净流入黄金市场。

BMO大宗商品研究主管Colin Hamilton周三在一份报告中称,“我们认为短期内黄金可能成为投资组合轮换的资金来源,但鉴于去美元化将加速,我们仍认为未来几年新兴市场将提供支撑。”

Hamilton表示:“我们预计,到年底前,投资者对大宗商品市场将重新燃起一些兴趣,因为市场预期亚洲部分国家将推出更强有力的财政方案,以抵消一些逆风。”

世界黄金协会发布的2024年三季度《全球黄金需求趋势报告》显示,三季度黄金需求总量同比增长5%至1313吨,创历年三季度需求新高。得益于创纪录的高金价环境中依旧强劲的投资势头,本季度黄金需求总额首次突破1000亿美元大关,同样刷新历史纪录。

从投资需求来看,全球投资需求同比增长逾一倍至364吨,主要因为西方投资者对黄金ETF的需求大增。全球范围内,黄金ETF流入95吨,是自2022年一季度以来首次取得季度需求正增长。金条和金币需求下降9%至269吨,但年初至今的需求总量已达859吨,与过去10年的平均水平774吨相比,表现依然强劲。

尽管三季度央行购金活动放缓,但需求依然强劲,达186吨。截至2024年10月30日,央行购金总量为694吨,与2022年同期持平。

世界黄金协会资深市场分析师Louise Street表示,今年三季度,投资和场外交易活动的增加促进了全球黄金需求,并推高了金价表现。尽管金价上涨抑制了大多数消费市场的需求,但印度调低进口关税的举措使得金饰、金条与金币需求在金价屡创新高的形势下依然得以维持在较高水平。

高盛预计,到2025年年初,金价将涨至2900美元/盎司,较之前预期价2700美元上调了7.4%,预计到2025年12月达到3000美元。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP