(原标题:港股收评:三大指数均涨超2%,大金融股、消费股领涨)

美国大选落地,市场风险偏好上涨。港股三大指数低开高走午后进一步走高,恒指涨2.02%逼近21000关口,国指、恒生科技指数分别上涨2.49%及2.25%。

盘面上,大型科技股全线上涨,美团涨5.6%,快手涨3.6%,腾讯涨2%,百度、阿里巴巴、京东皆涨超1%;大金融股大幅拉升上扬,尤其是中资券商股大幅领涨,招商证券飙涨超18%,中信证券大涨超14%,新华保险大涨超9%;商务部将推出一批消费领域新政策,以餐饮股为首的大消费股强势上涨,海伦司大涨超13%领衔,九毛九涨近13%,啤酒龙头华润啤酒涨超9%;两部门推动白名单项目扩围增效,内房股全天活跃,半导体芯片股、教育股、濠赌股、煤炭股、手游股、航空股等纷纷上涨。

另一方面,近期持续活跃的稀土概念股走低,金力永磁跌近7%,特朗普宣布赢得美国大选后,现货黄金跌穿2710美元关口,黄金股普遍走弱,光伏股、军工股、锂电池股普跌。

具体来看

中资券商股悉数大涨,招商证券涨超18%,中信证券涨超14%,中信建投证券、中州证券涨超11%,国联证券、光大证券涨超8%。

消息上,中国人民银行6日召开外资金融机构座谈会,潘功胜指出 ,要稳步推进金融服务业和金融市场制度型开放,拓展境内外金融市场互联互通。中信建投证券表示,由于牛市中期逻辑并未改变,无论短期外部变量如何演绎,市场有望维持较高风险偏好。

内房股集体上涨,世茂集团涨超29%,金辉控股、富力地产涨超18%,融信中国、中梁控股、融创中国、远洋集团涨超10%。

消息上,据克而瑞研究中心监测,10月前20日,重点28城新房日均成交规模较9月日均增长11%,重点16城二手房成交较9月前20日增长11%。另外,日前,金融监管总局、住建部联合召开城市房地产“白名单”项目扩围增效政策培训会,指导各地切实做好相关工作。

餐饮股集体上涨,海伦司大涨超13%领衔,九毛九涨近13%,呷哺呷哺涨超10%,海底捞涨超9%。

消息上,特朗普当选美国总统已落地,目前最受关注的事情是正在召开的全国人大常委会会议,市场普遍预期将在8日能有相关“刺激政策”方面的官方信息。分析人士指出,若国家政策应对积极且落地超预期,国内市场有望延续增长趋势,地产和消费有望成最为受益的两大方向。

另外,国家商务部副部长盛秋平近日表示,商务部将会同相关部门,推出一批消费领域的新政策。五个城市也将出台配套政策。

在线教育股悉数飘红,东方甄选涨超10%,新东方、思考乐教育涨超5%,卓越教育涨超4%。

消息上,11月6日,北京市人民政府官网发布《北京市实施(中华人民共和国民办教育促进法)办法(修订草案征求意见稿)》,推动民办教育高质量发展。文件中提到,设立实施学科类校外培训的机构,由区教育行政部门审批。

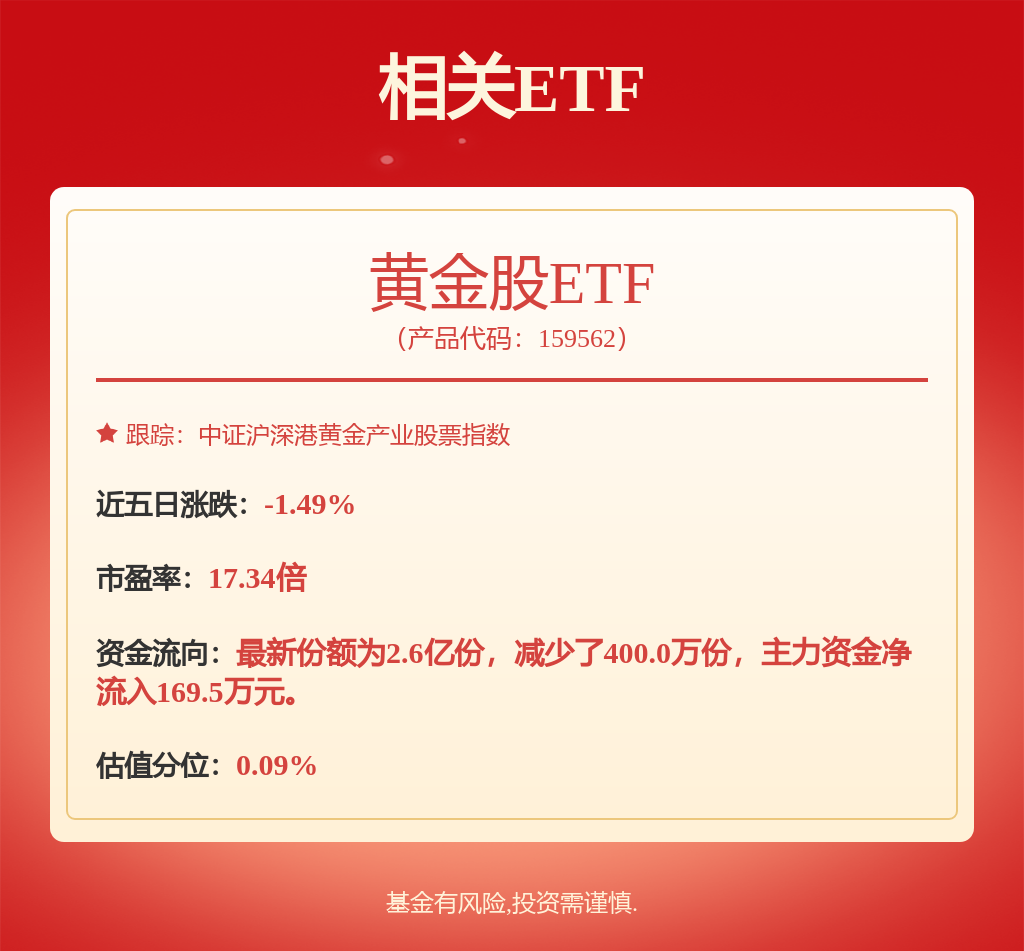

黄金股多数下挫,中国白银集团跌超3%,潼关黄金跌超2%,山东黄金、紫金矿业跌超1%。

消息上,特朗普胜选,美元走强,金价下跌。伦敦金现昨日收跌3%后,今日盘中继续走低,一度跌至2643.13美元/盎司,创10月15日以来新低。 SP Angel分析师称,美元和美债因大选结果大涨,削弱了黄金的吸引力,这反映了市场对特朗普政府可能出台的通胀政策的担忧。

电力设备股部分下挫,上海电气跌超17%,协鑫科技跌6%,信义光能跌超3%。

特朗普当选美国总统,市场认为将不利太阳能行业,隔晚美国多只太阳能大跌,拖累今日港股市场光伏股集体下跌。

个股层面

中信证券涨超14%,报26.8港元每股,最新市值3971.91亿港元。

消息面上,11月6日,中信证券公告称,董事会会议同意聘任邹迎光为公司总经理。中信证券空置近半年的总经理人选落地。据悉,中信建投空置一年有余的总经理也即将到任,由中信证券前高管金剑华出任。随着人事变动落地,这两大头部券商合并猜想持续发酵。

上海电气跌近18%,每股报3.4港元,最新市值529.71亿港元。

消息面上,11月6日,上海电气集团股份有限公司发布股票交易异常波动公告,公司A股股票于11月4日-6日连续3个交易日内收盘价格涨幅偏离值累计超过20%,公司A股股票于11月6日的收盘价格较10月18日的收盘价格涨幅已达138.5%,存在短期涨幅较大后的下跌风险。

今日,南下资金净买入11.83亿港元,其中港股通(沪)净买入19.45亿港元,港股通(深)净卖出7.62亿港元。

平安证券认为,9月下旬以来,金融、发改、企业、财政、地产等领域增量政策不断部署落地,政策发力稳增长有较大力度和决心提振宏观经济及权益市场。10月中旬以来港股如期进入震荡阶段,是积极优选相关板块及公司布局的较好时期,周三港股再度大涨已得到初步验证。周五人大常委会会议相关政策将有望再度提振港股市场风险偏好。

建议继续重点关注:1)半导体、人工智能、数据要素等新质生产力等科技板块及高端智造板块;2)“以旧换新”促使消费回暖的汽车家电及估值仍处于低位的中医药和医疗服务板块;3)估值仍处低位的“低估红利”电信煤炭油气板块;4)受益政策初见成效的地产、建筑及物管央企国龙头公司。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP