(原标题:港股收评:恒指跌1.2%,科技股、金融股、消费股集体表现低迷)

今日港股三大指数集体下跌未能延续昨日大反弹行情,市场情绪依旧谨慎。截止收盘,恒指、国指分别下跌1.2%及1.46%,恒生科技指数跌1.52%。

盘面上,大型科技股全线下跌拖累大市走低,网易、美团、百度跌超2%,阿里巴巴跌1.88%,小米跌1.59%,腾讯、京东飘绿;昨日大幅上涨的医药类股多数回撤,生物医药B类股跌幅明显,体育用品股、啤酒股、餐饮股等消费概念股齐跌,安踏体育盘中刷新近期调整新低;高金价下黄金企业业绩承压,黄金股领衔有色金属股走低,家电股、重型机械股、游戏软件股、煤炭股、中资券商股、海运股、汽车股等纷纷下跌。

另一方面,比特币高位徘徊,加密货币ETF逆势上涨,机构看好未来航空行业长期投资逻辑不变,航空股普涨,美兰空港涨4%,香港本地银行股渣打逆势涨超2%。

具体来看

航空股部分逆势上涨,美兰空港涨超4%,中国东方航空股、中国国航、国泰航空等跟涨。

消息面上,外交部近日表示,自2024年11月30日至2025年12月31日――对保加利亚、罗马尼亚、马耳他、克罗地亚、黑山、北马其顿、爱沙尼亚、拉脱维亚、日本持普通护照人员试行免签政策。

加密货币概念股今早开盘集体上涨,收盘仅蓝港互动涨超6%,博雅互动涨超3%。

消息面上,虚拟货币再度走强,比特币重上97000,以太坊逼近3700美元创阶段新高,加密货币ETF集体上涨。

啤酒股普跌,华润啤酒跌超4%,青岛啤酒、百威亚太跌超2%。

有分析称,内地啤酒消费主要的群体是26至35岁人士,他们占据总消费的40%,随着内地人口老龄化,而新生代的出生率又接不上,直接影响到啤酒的销售。除了人口结构问题,随着人们渐富有,对于身体就更加重视,饮食要讲求均衡健康,对身体不利的饮食倍加注意,因此对啤酒的销售亦有所影响。还有,近年许多不同类型的饮料推出市场,即使是酒,也有不同酒精度及味道的种类,令人们选择更多,也间接蚕食了啤酒的市场。

生物医药股集体回调,宜明昂科跌超14%,云顶新耀、东曜药业跌超12%,荃信生物、歌礼制药跌超7%,科济药业、心玮医疗、科伦博泰生物等纷纷跟跌。

消息方面,国家医保局今日举行新闻发布会,本次调整共新增91种药品,其中,38个是“全球新”的创新药;调出了43种临床已被替或长期未生产供应的药品。在今年谈判/竞价环节,共有117个目录外药品参加,其中89个谈判/竞价成功,成功率76%、平均降价63%,总体与2023年基本相当。新版国家医保药品目录自2025年1月1日起正式实施。叠加谈判降价和医保报销因素,预计2025年将为患者减负超500亿元。

体育用品股悉数飘绿,安踏体育、滔搏跌超3%,李宁、本间高尔夫、特步国际跌超2%。

消息上,11月28日,中华全国商业信息中心发布2024年9月运动服品牌销售分析。数据显示,2024年9月份全国重点大型零售企业(以百货商场为主)服装类零售额同比下降11.58%,服装类零售量同比下降12.30%,运动服零售量同比下降10.56%。

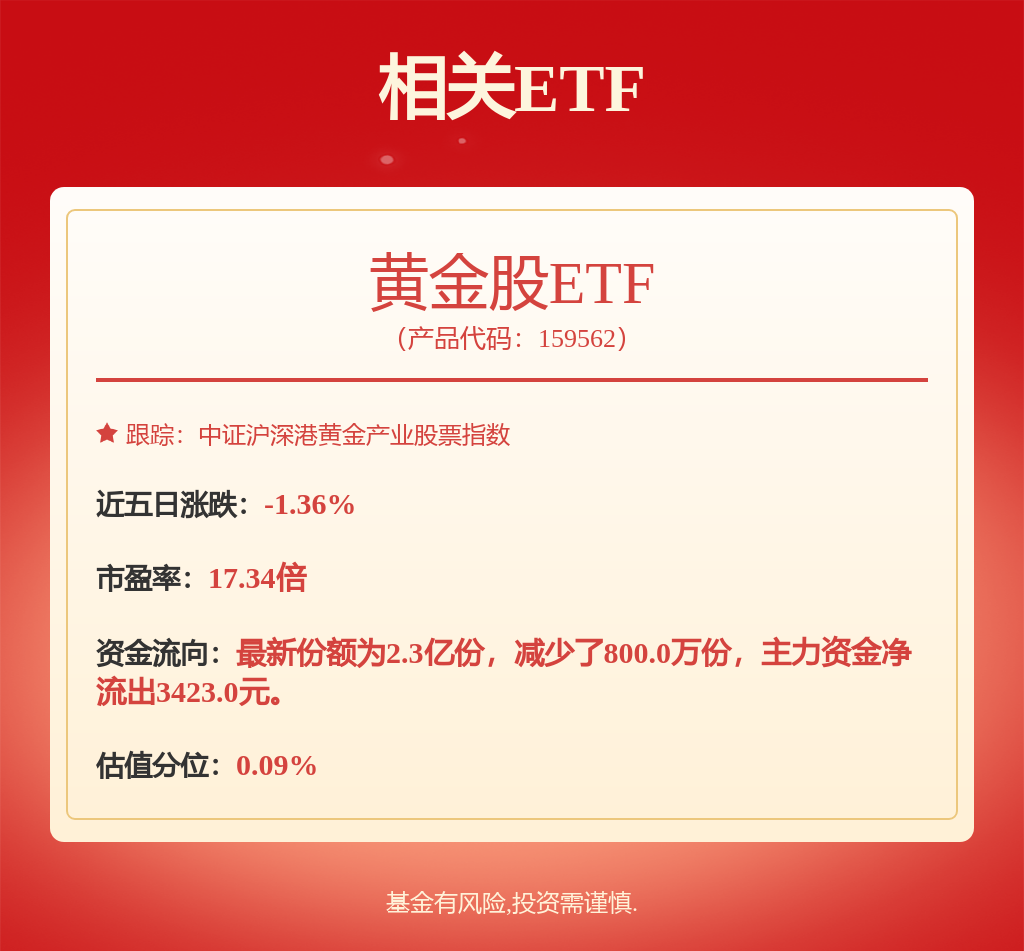

黄金股多数下跌,灵宝黄金跌近5%,山东黄金、招金矿业、紫金矿业跌超2%。

个股层面

特海国际大涨超22%,每股报16.34港元,最新市值106亿港元。

消息上,特海国际近日发布2024年第三季度未经审核财务业绩,收入1.99亿美元,同比增长14.6%;公司拥有人应占溢利3772.4万美元,实现扭亏为盈。总客流量超过740万人次,较2023年同期的710万人次同比增长4.2%。同店销售额增长率为5.6%。

华泰证券认为,第四季度旺季有望延续高翻台表现。公司积极落地多品牌计划,培育面馆、清真火锅等新品类单店模型,中长期成长潜力可观。

应星控股盘初一度跳水跌近80%,截至收盘跌近57%至5.81港元,最新市值73.21亿港元。

消息面上,香港证监会点名应星控股股权高度集中。

今日,南下资金净买入78.1亿港元,其中港股通(沪)净买入46.14亿港元,港股通(深)净买入31.97亿港元。

平安证券表示,近日港股股指再次大幅下挫或是阶段加码良机,周一周二港股指数持续震荡回稳以及周三的全面上涨验证港股短期底部或已探明。港股反弹有望延续,建议继续关注:

1) 半导体、人工智能、数据要素等新质生产力等科技板块及高端智造板块;

2) “以旧换新”促使消费回暖的汽车家电及估值仍处于低位的中医药和医疗服务板块;

3) 估值仍处低位的“低估红利”电信煤炭油气板块;

4) 4)受益政策初见成效的地产、建筑及物管央企国龙头公司

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP