(原标题:中远海运国际笔记)

$中远海运国际(00517)$ $中远海控(SH601919)$

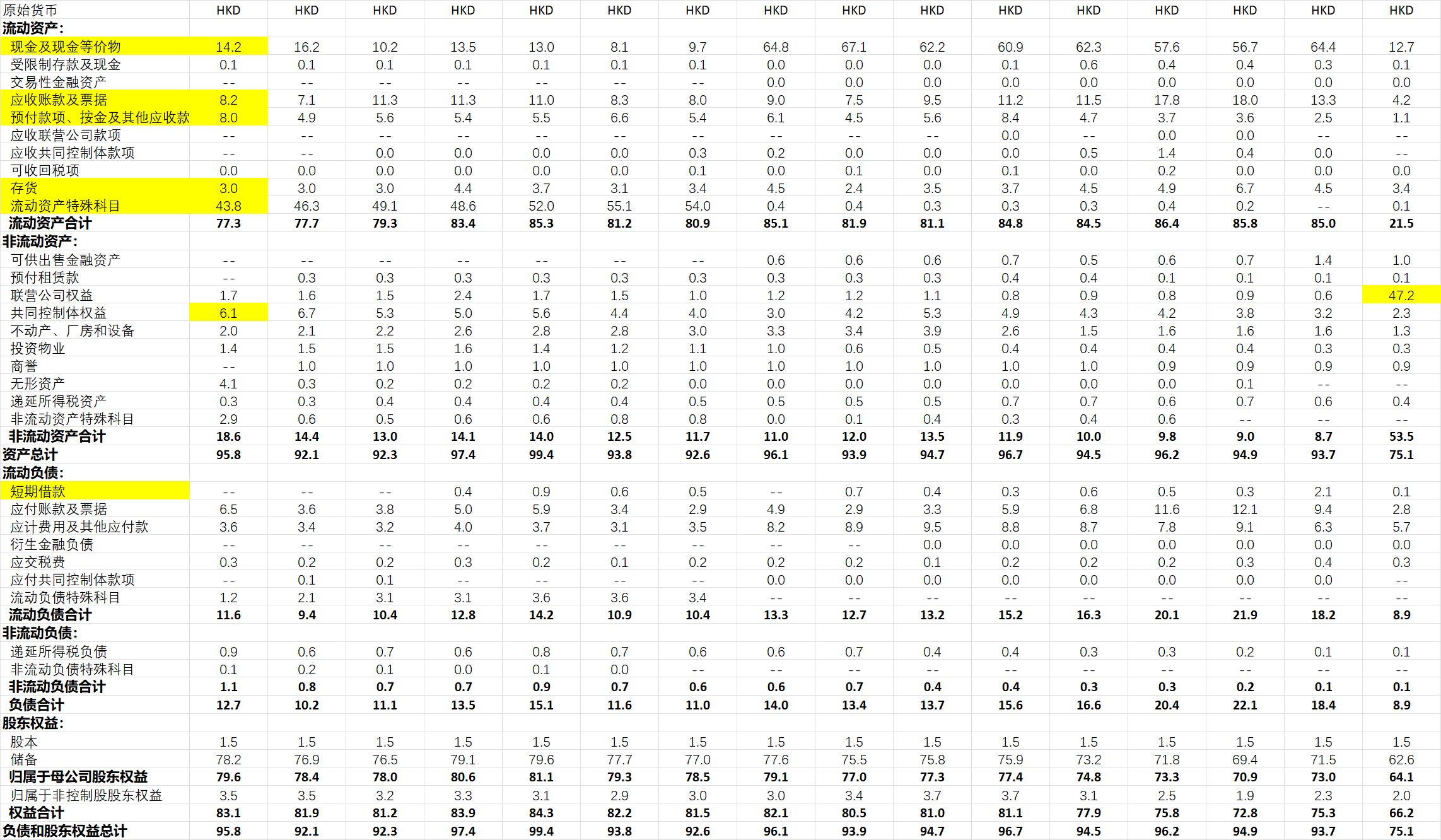

资产负债表非常干净,主要的资产就是类现金:14.2亿的货币资金,43.8亿的定期存款。公司账面资金较多,主要因为2010年的时候将远洋地产的股权出售,账面资金一下子从12.8亿增加到了64.4亿。

公司没有任何有息负债,账面资金基本上覆盖当前66亿的市值。

公司业务对营运资金的需求也不高。存货账面金额仅仅3亿元。

应收8亿元,预付账款8亿元。

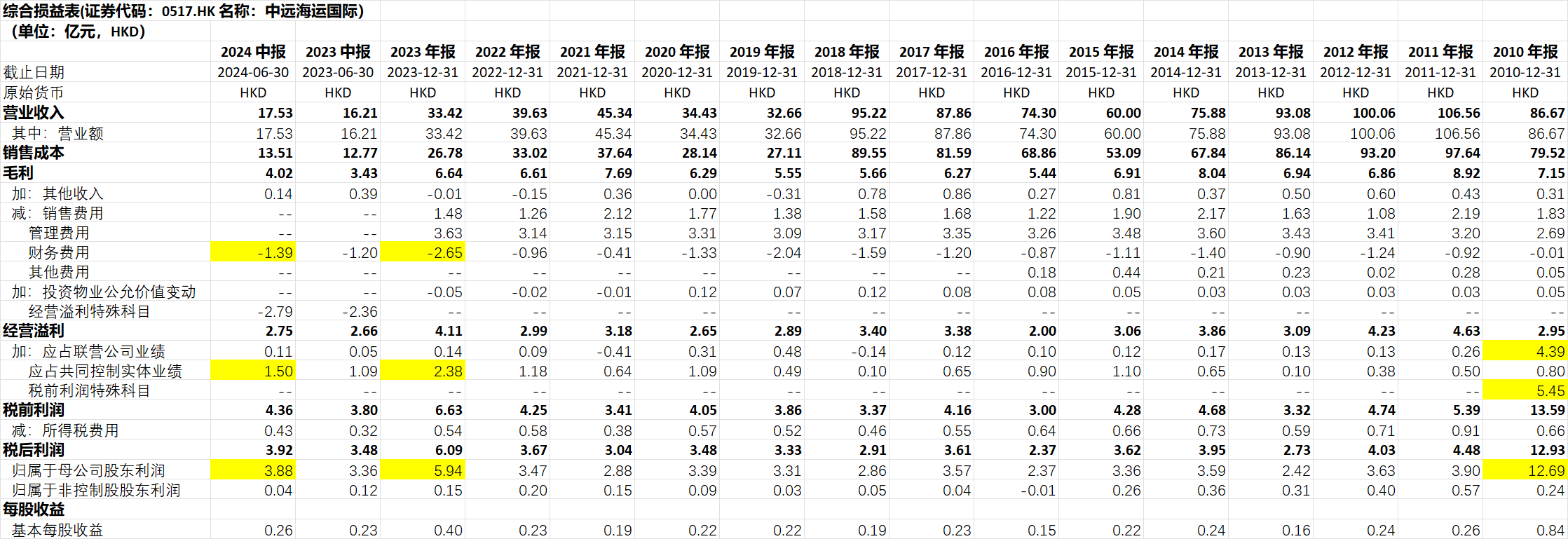

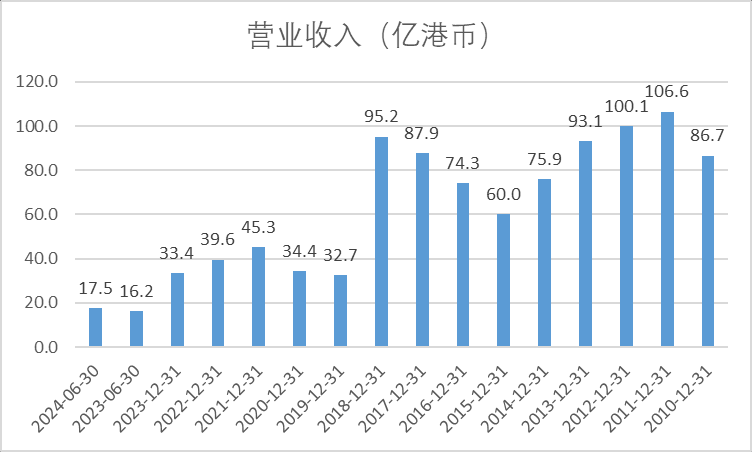

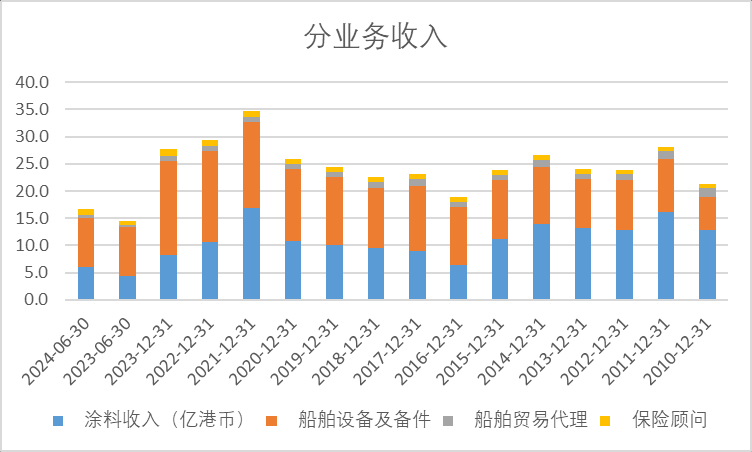

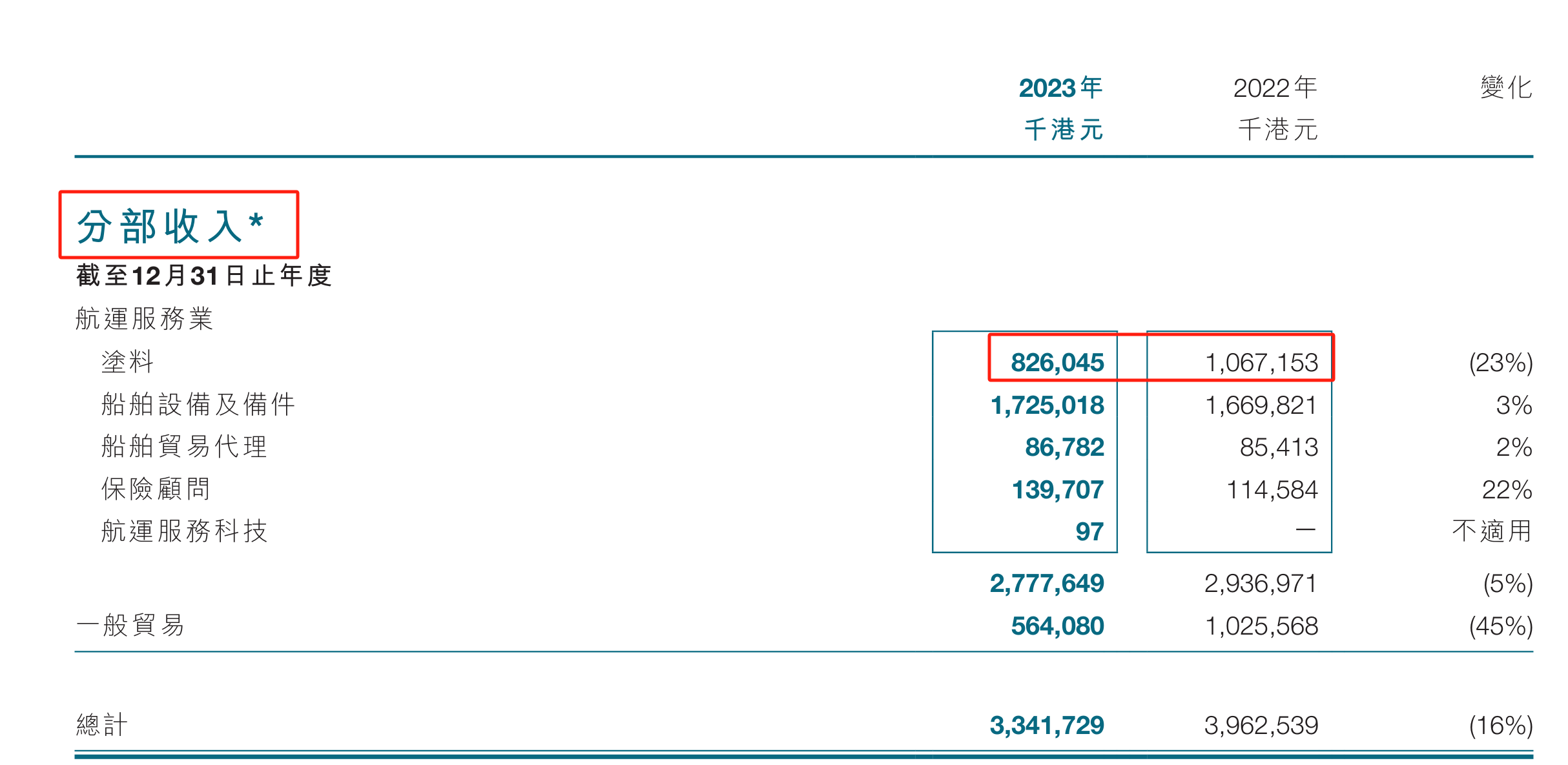

公司收入看着貌似发生了大幅的下滑,但是因为过去有贸易、燃料收入(燃料收入也是贸易),显得收入很高。公司自2018年之后停掉了燃料业务,贸易收入也逐步降低。

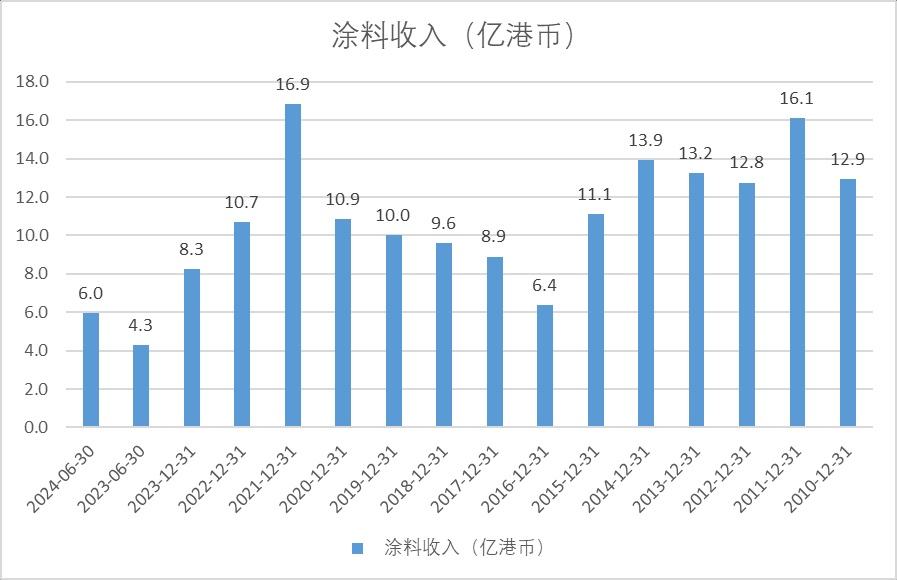

因此,我将这贸易及燃料两项业务剔除后,重新画了一幅收入变化的图。可见公司的收入变化还是比较小的,常年在25亿左右波动。2021年收入较高,主要当年涂料业务达到历史最高的16.9亿元。

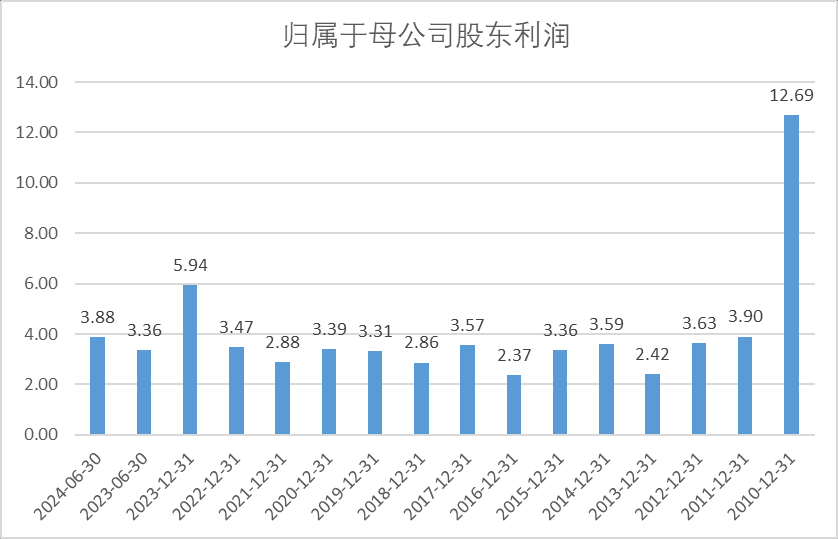

公司过去的利润在3个亿左右波动。2012年当年利润异常的高,主要因为当年有两笔非经常性损益,实际的主业经营利润还低于一般的年份。

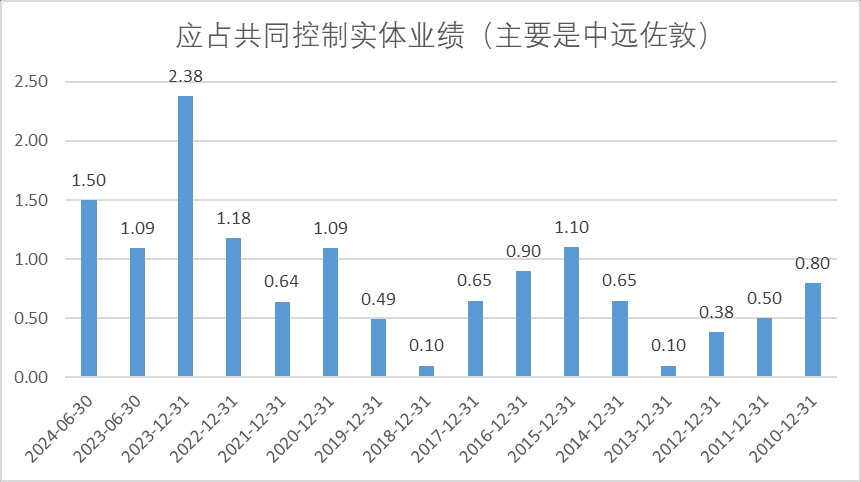

23年的利润达到5.94亿元,高于往年:一是因为美联储加息之后,公司账面的类现金产生了大量的利息收入(对比21年与23年,这两年账面的类现金金额都是60亿左右,但是21年的财务收入只有0.41亿元,而23年有2.65亿元)。二是因为合营公司中远佐敦的投资收益大幅增加(23,22,21年分别为2.38亿元,1.18亿元,0.64亿元。24年中报继续同比增长37.6%,达到1.5亿元)

24年中报利润继续同比增长,主要因为涂料分部毛利上升,保险业务收入增加以及投资收益增加。

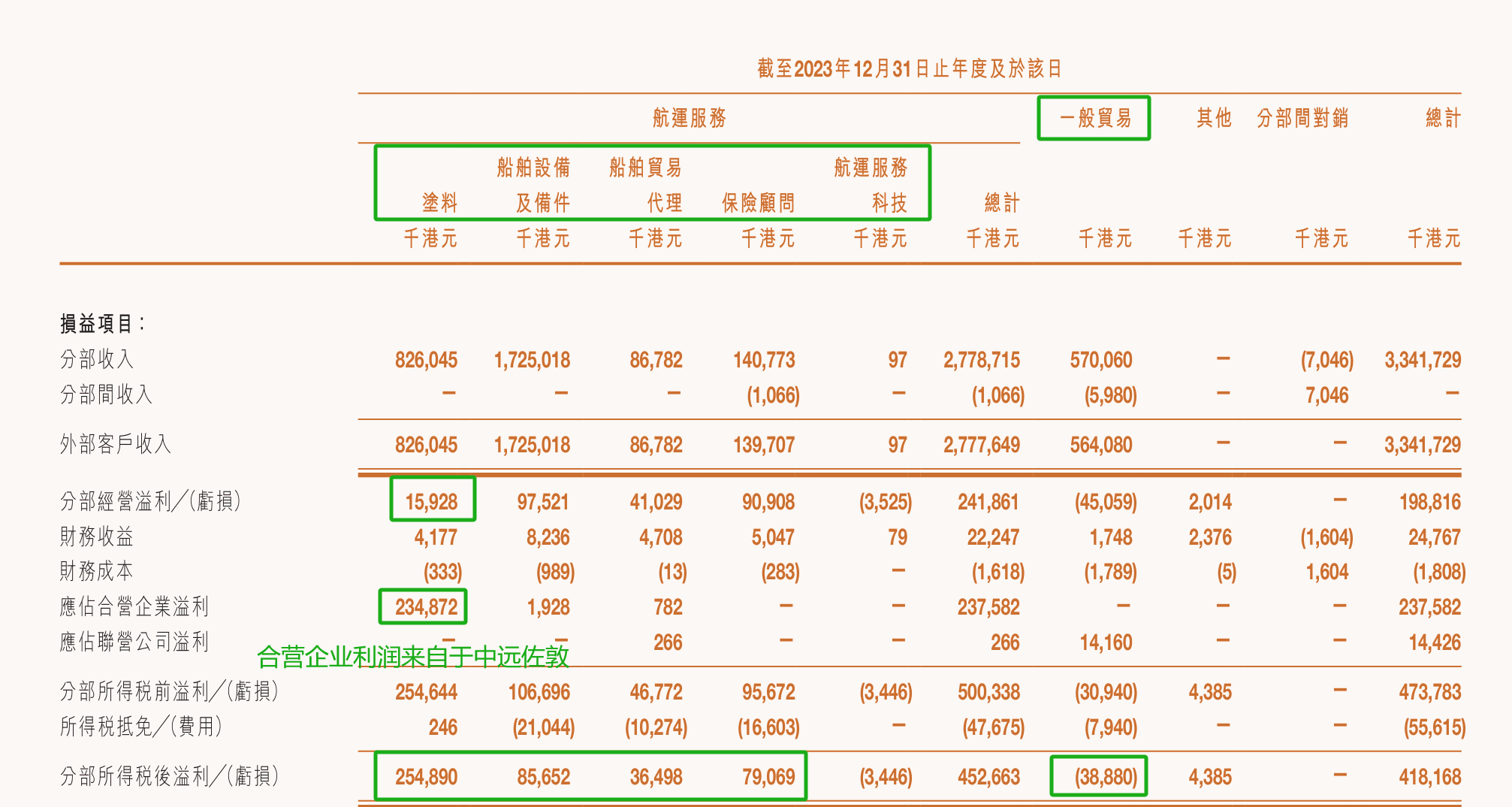

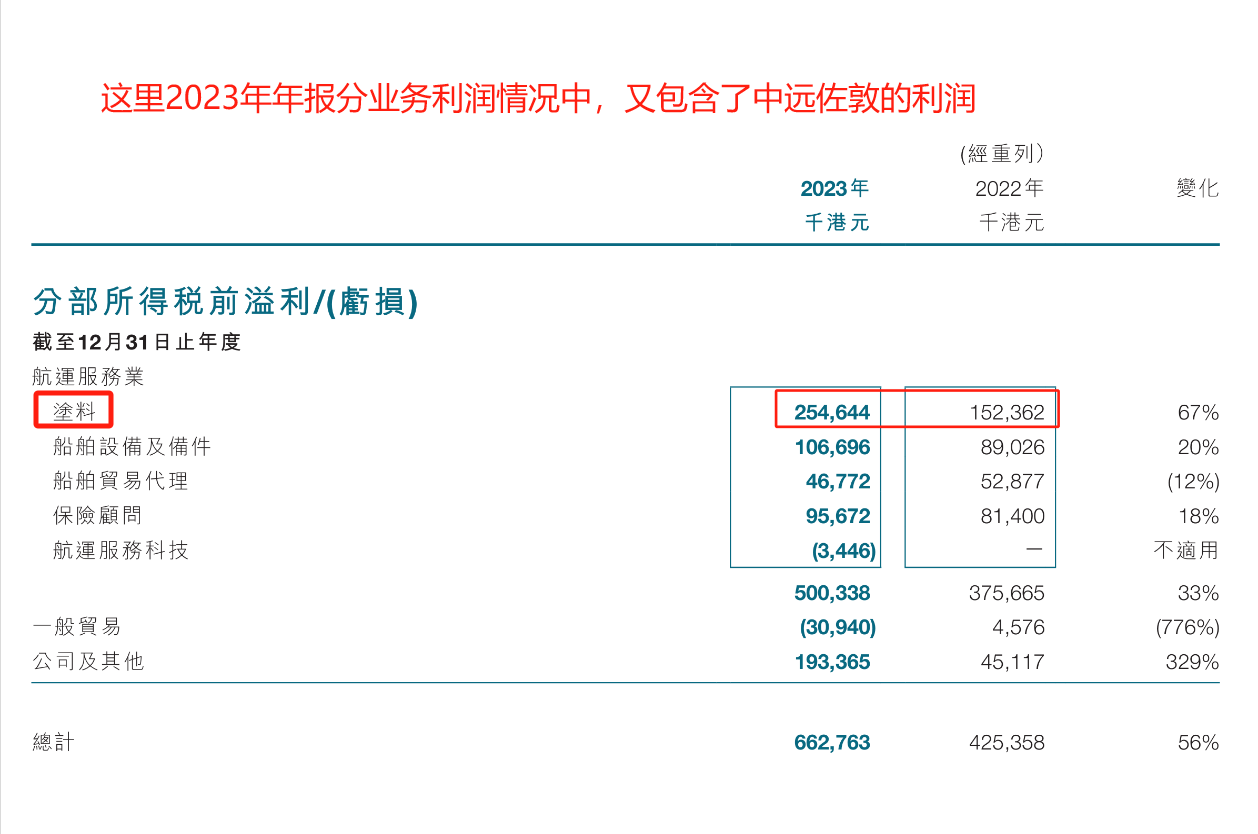

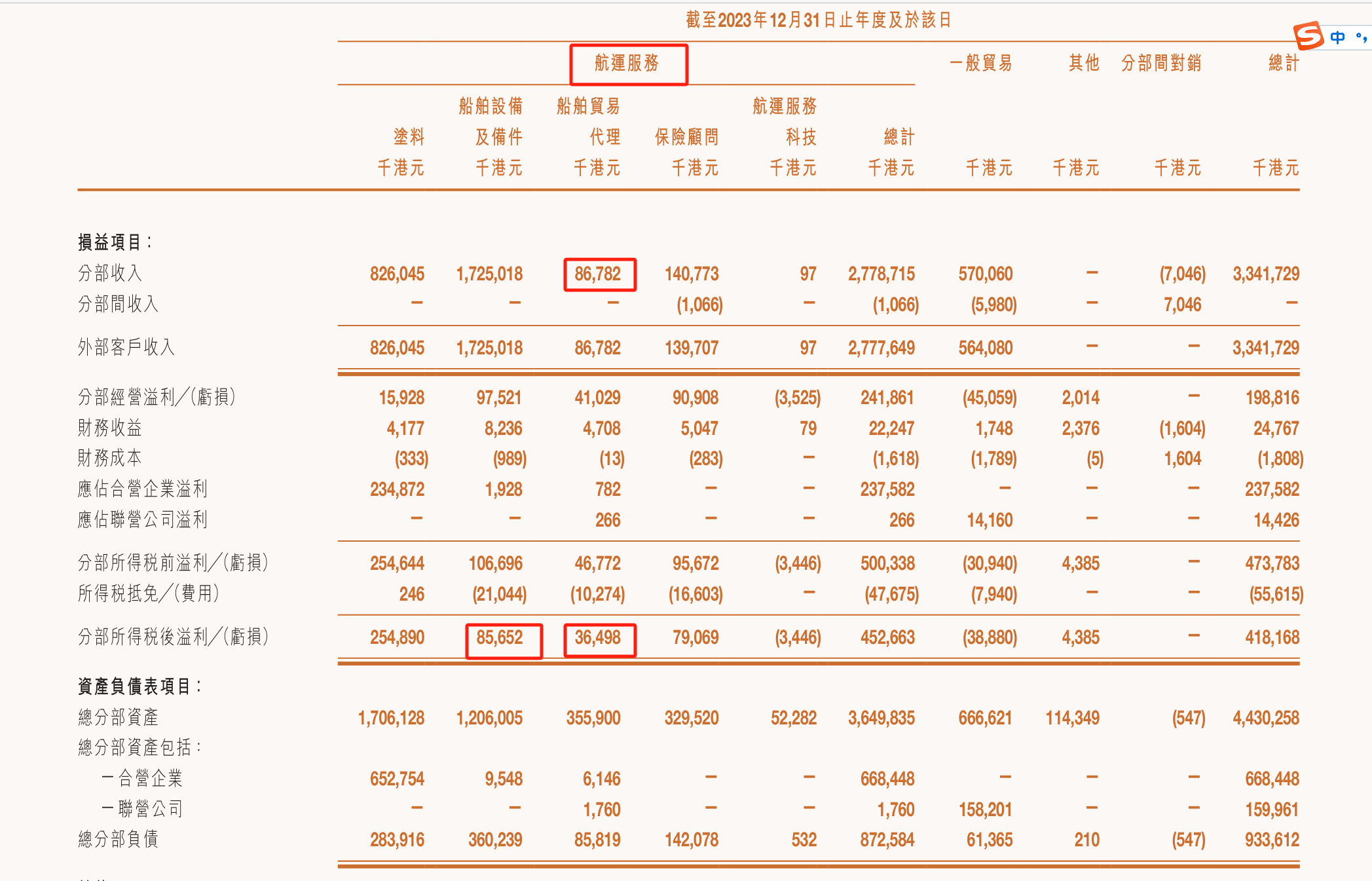

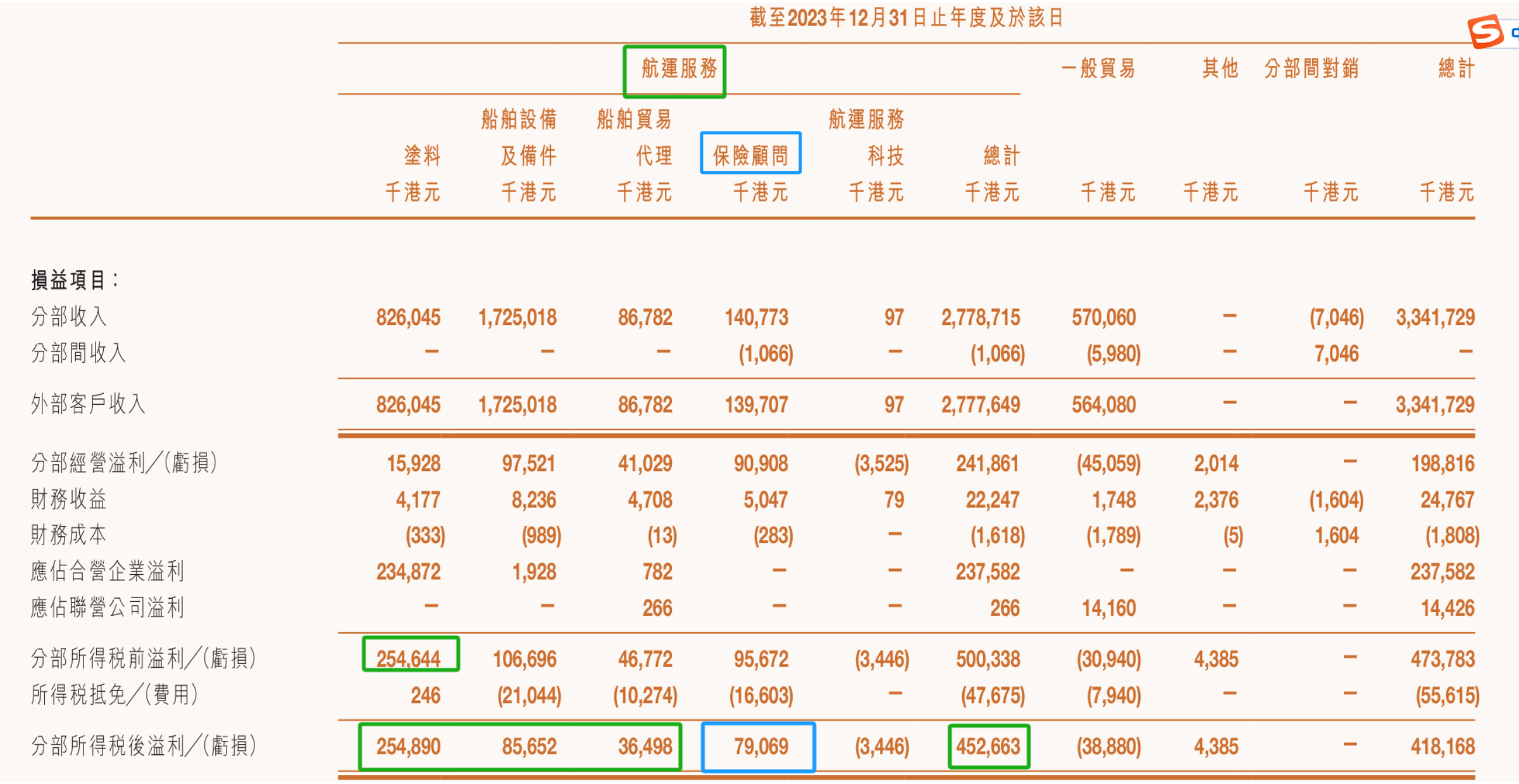

从公司2023年的利润构成来看,主要就是三部分:

1.航运服务(包含并表的涂料,船舶设备及配件,船舶贸易代理,保险顾问,航运科技五部分)产生的税前经营利润2.41亿元,在扣除贸易的亏损、费用后,主营收入产生的税前利润1.46亿元。

2.财务收益2.65亿元;

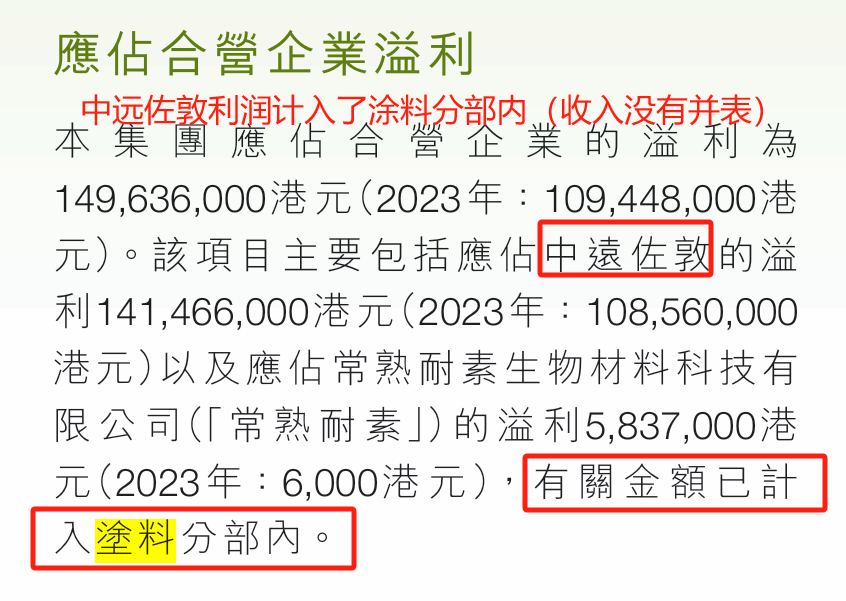

3.合营企业的利润2.38亿元(主要是中远佐敦)。

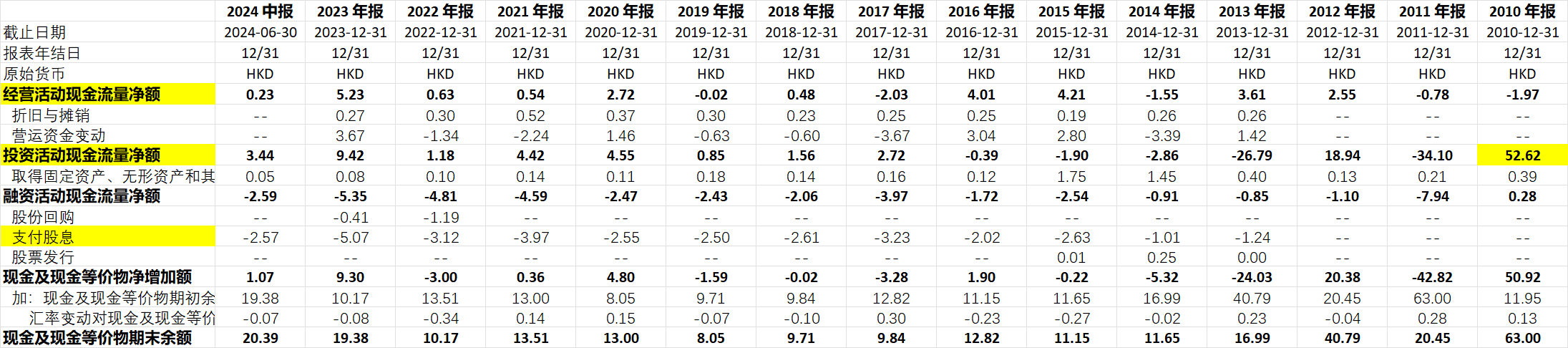

自2010年以来,公司经营活动现金流净额合计17.9亿元,归母净利润61.4亿元,看着公司的经营活动现金净流远小于归母净利润。其实并不用担心,因为公司利润更大的部分来自于联营及合营企业的分红,另外还有类现金带来的利息收益,而这两部分全部计入在投资现金流里面(但是投资现金流又收到购买理财大额变动的影响,所以分析起来意义不大)

分业务利润如下表所示:

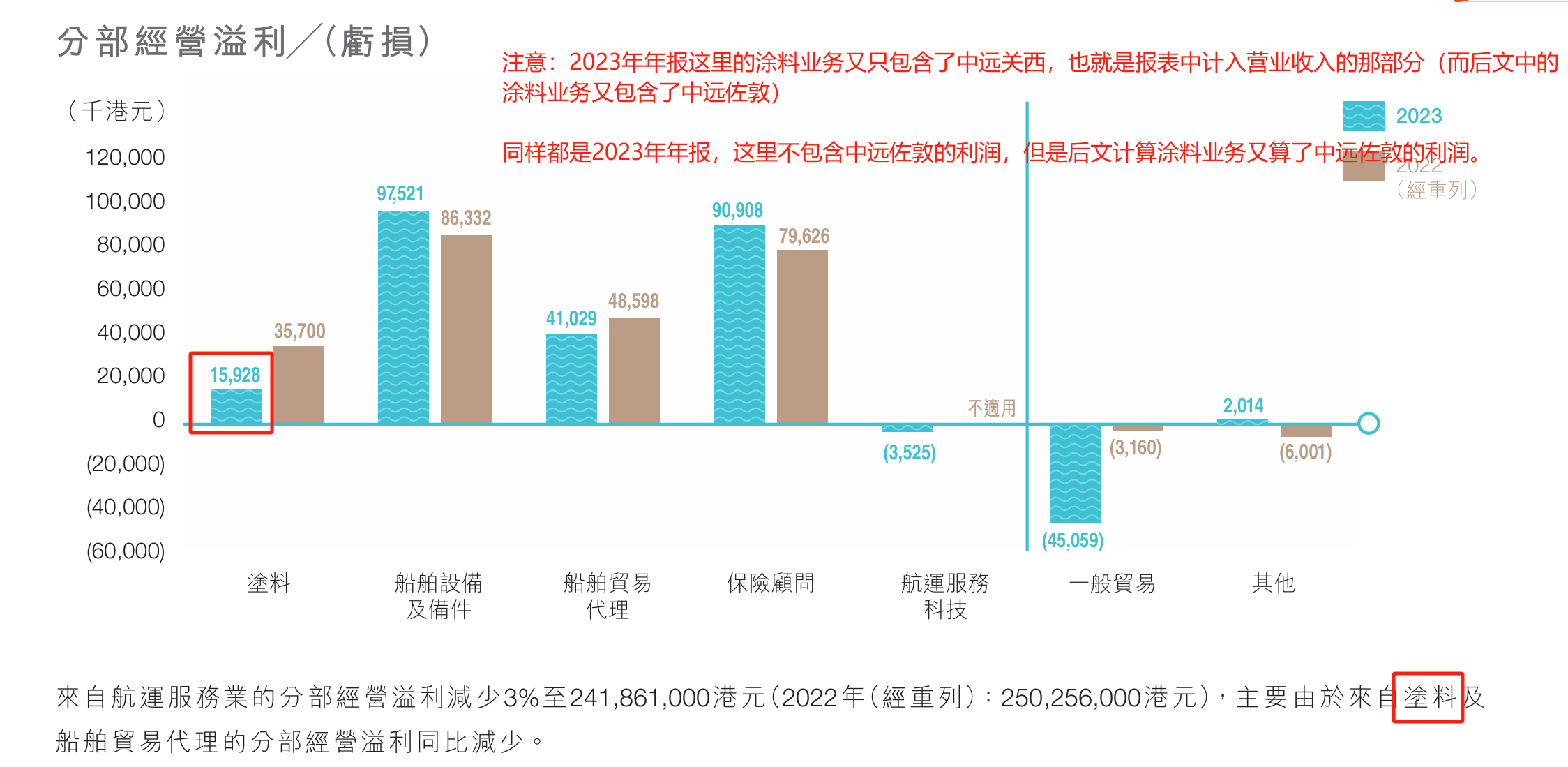

(1)涂料业务2.54亿税后利润,其中2.35亿来自于合营企业(主要是中远佐敦),合并报表收入的涂料业务税前利润只有1593万。(这里可以看到,涂料业务所得税还是正的,说明公司合并报表的涂料业务盈利能力并不好,所得税为正,说明之前累积的有亏损)

(2)船舶设备及配件,税后利润0.86亿元

(3)船舶代理业务0.36亿元

(4)保险顾问业务利润0.79亿元

(5)一般贸易业务造成亏损0.39亿元

(6)航运服务科技以及其他业务对利润影响都只有几百万元

公司的涂料业务主要分为两块,一个是并表的中远关西,持股在63%左右。另一个是中远佐敦,持股50%。中远关西主要聚焦于集装箱涂料和工业用重防腐涂料。中远佐敦主要聚焦在船舶涂料,中远佐敦至今已连续13年保持市场占有率第一,成为中国最大的船舶涂料企业(注:中远佐敦的收入没有并表)上面图中显示的涂料收入,主要就是中远关西的收入。

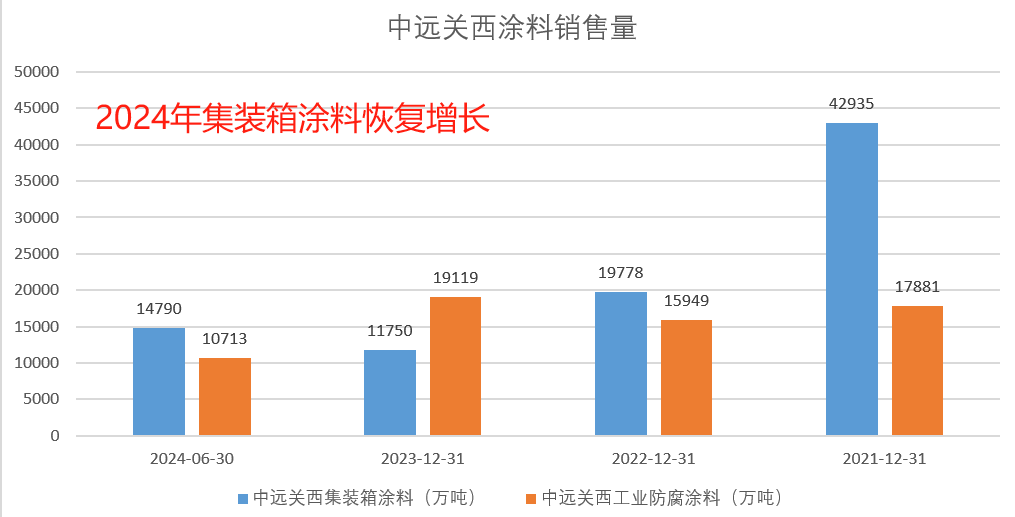

从公司报表涂料分部的收入来看,早些年与造船周期成非常高的相关性。最近几年与集装箱周期不同步,2022,2023连续两年下滑,2024年开始恢复增长。前面两年下滑,可能与公司23年关闭天津中远关西有关。

中远关西的盈利能力是比较差的,以2023年为例,公司年报披露的涂料业务的税前利润是2.54亿元,其中中远佐敦的应占溢利是2.32亿元,中远关西的涂料业务2023年利润是1593万。

涂料业务的上一次收入高点出现在2011年的16.1亿元,也正好是上一次造船行业的周期高点。

2016年涂料业务收入大幅下滑,只有6.4亿元,主要因为新造船及集装箱市场需求萎缩。2016年全球新造集装箱量同比减少,导致集装箱涂料销售量同比下降57%(中远关西上半年销量甚至暴跌77%)。

23年涂料业务收入下滑23%,但是利润增长了67%。为什么?一是因为涂料原材料(与原油价格相关)大幅下降,销售单价下滑,但是利润率却大幅上升。二是因为公司年报这里披露的涂料收入只包含了中远关西并表的部分,但是这里披露的利润包含了中远关西和中远佐敦两部分。虽然中远关西的下滑,但是中远佐敦的利润大幅增长(中远佐敦利润增长也与油价有关)。

在公司利润表中,涂料业务中远佐敦的收入没有并表,仅仅将收益记录在合营企业利润(应占共同控制实体业绩)科目下。中远佐敦的业绩在23年大幅增加的情况下,24年中报继续增长。(营企业利润科目除了中远佐敦,还有其他企业,但是由于其他合营企业利润占比非常小。这里用合营企业利润近似代替中远佐敦的利润)

根据涂界公众号的文章显示,中远佐敦2018年-2022年销售收入分别为21.599亿港元、22.139亿港元、24.802亿港元、25.932亿港元、35.579亿港元。

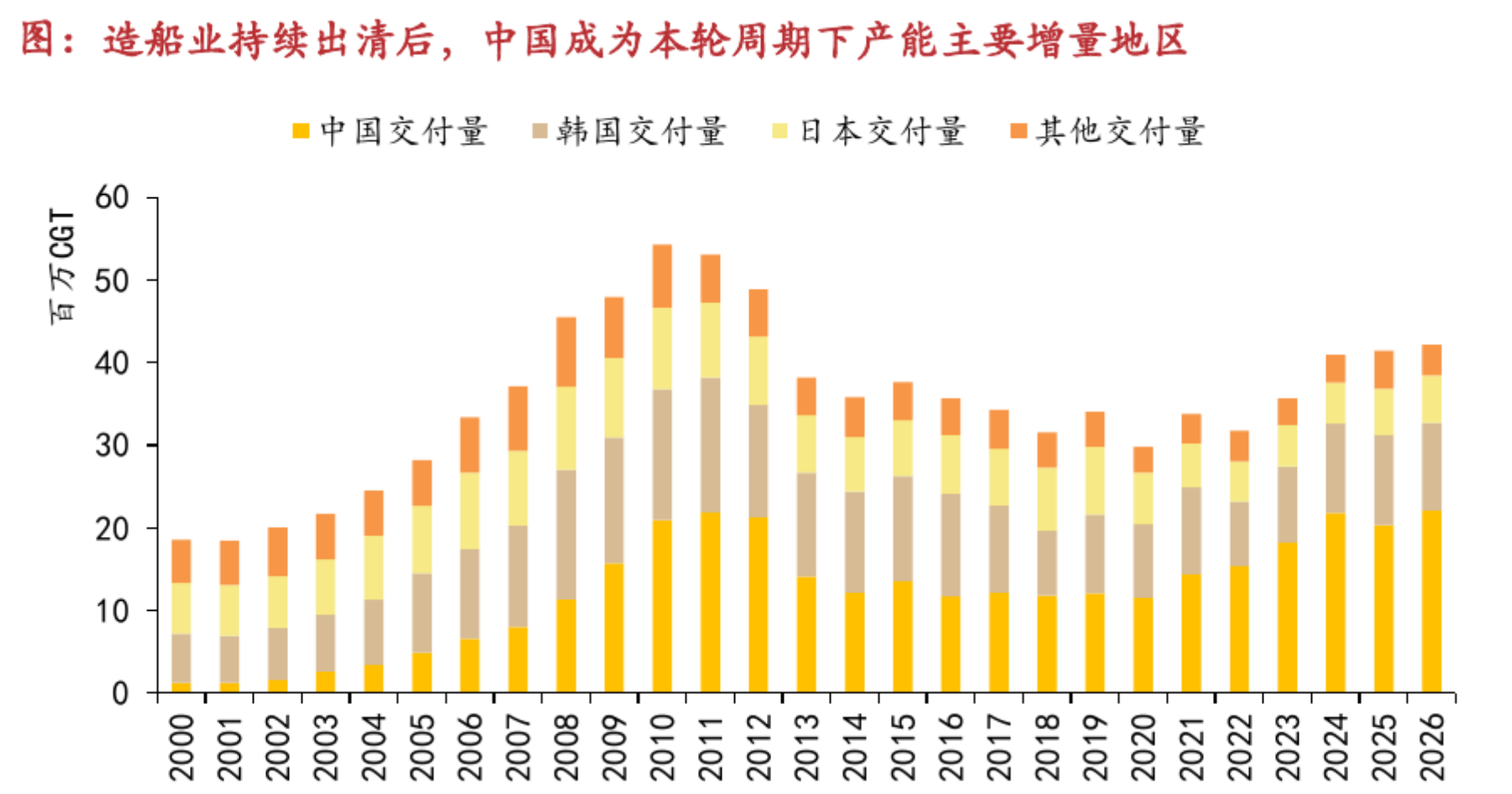

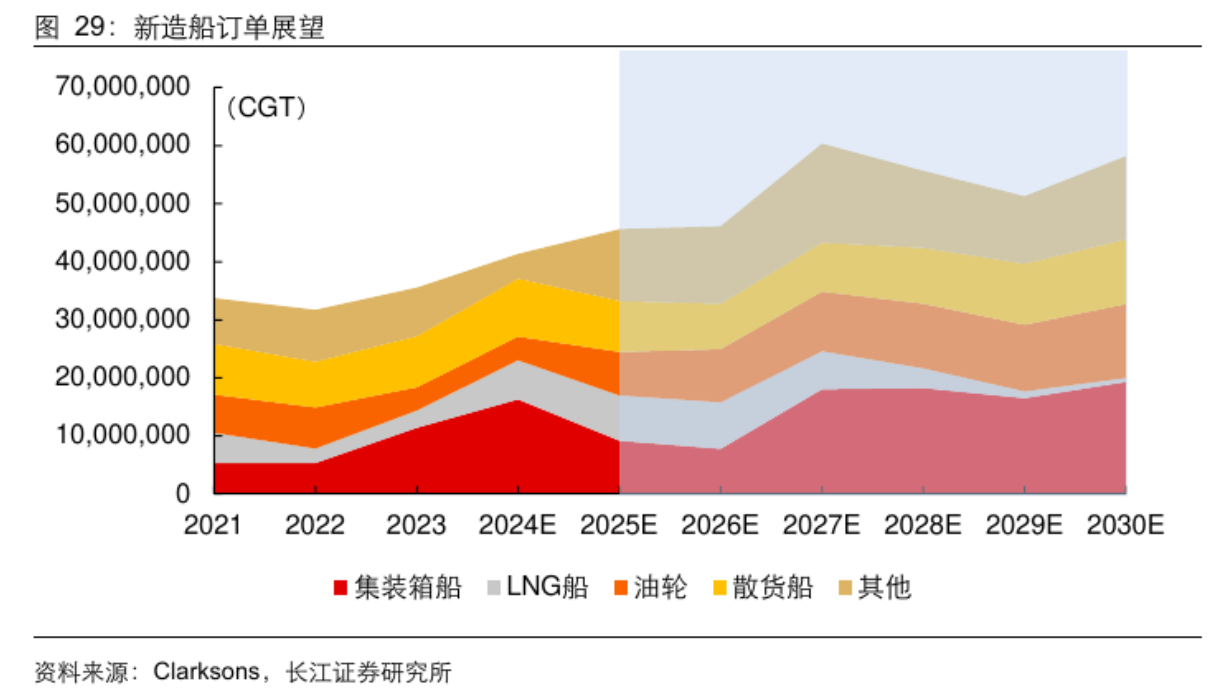

考虑到造船业的订单已经排到了28年,部分船型排到了2030年,中远佐敦还有几年好日子过。我下面找了一个招商证券和克拉克森的造船订单展望图,显示一直到2030年造船订单都是无忧的(但是我对这个图保持谨慎,因为这只是一个展望,即便是行业机构的展望,我也保持谨慎,因为在行业上行期间,行业机构往往就很容易乐观过头,不然的话很多实体行业就不会有周期了,周期存在就是因为行业从业人员在行业上行期间过于乐观。这几年我们已经在生猪,光伏产业看到了活生生的例子。)

从集装箱的订单来看,中远关西只要不发生之前关闭天津工厂的产能事件,应该也还有几年好日子。不过考虑到中远关西目前占到公司涂料分部的利润很小,涂料业务的分析还是主要关注中远佐敦。

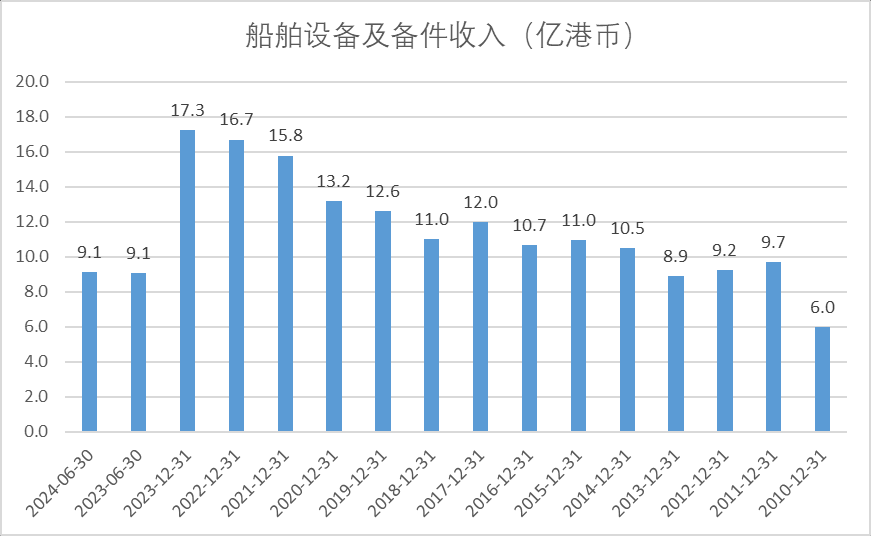

该业务主要是从事现有船舶及新造船舶的设备、备件和可供海上、离岸、岸站及陆地使用的无线通讯系统、卫星通讯及导航系统设备的销售和安装,船舶物料供应以及船舶航修业务。

该业务2023年实现收入17.3亿元,税后净利润8586万元,净利率5%。虽然净利率不高,但是该业务发展较好,并未随周期波动,而是逐步小幅增长。随着船舶智能化的越来越高,这一块的收入及利润预计未来还会增长。

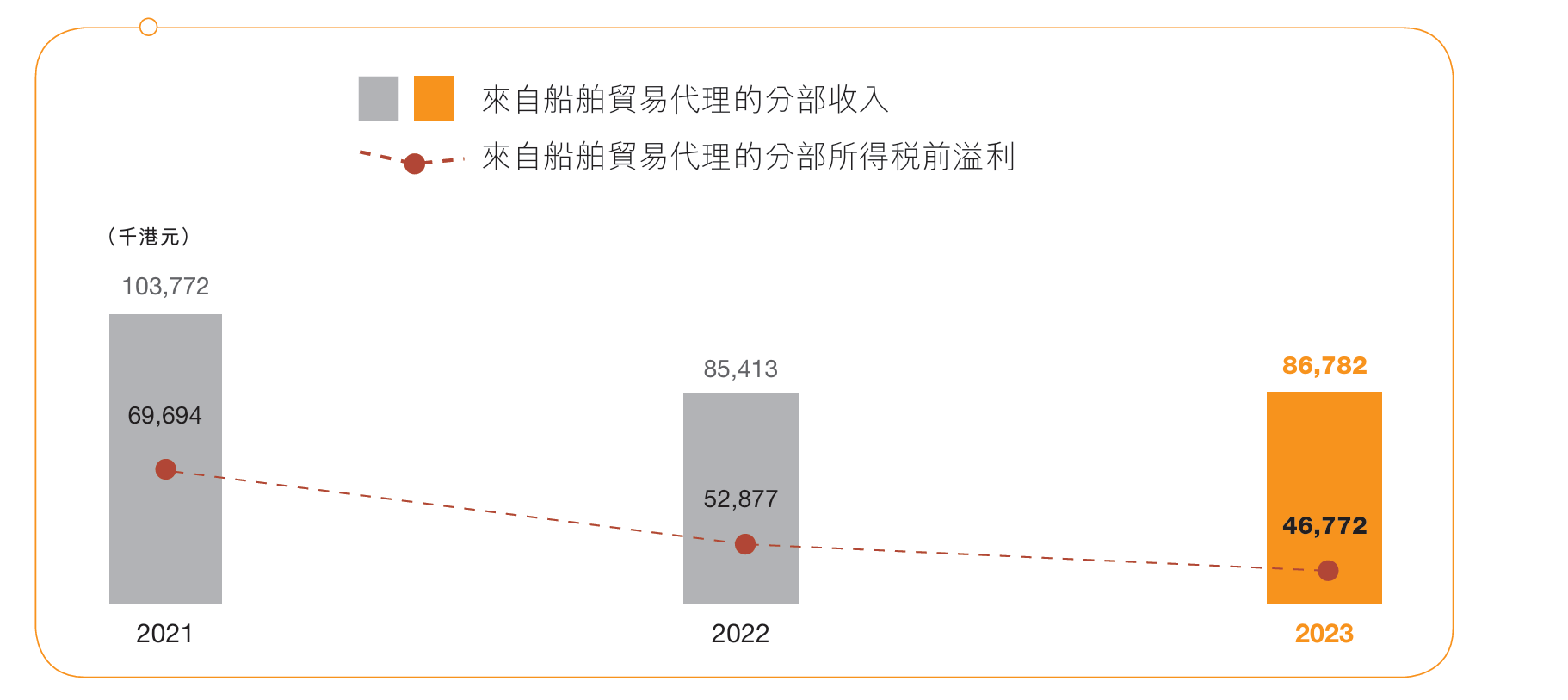

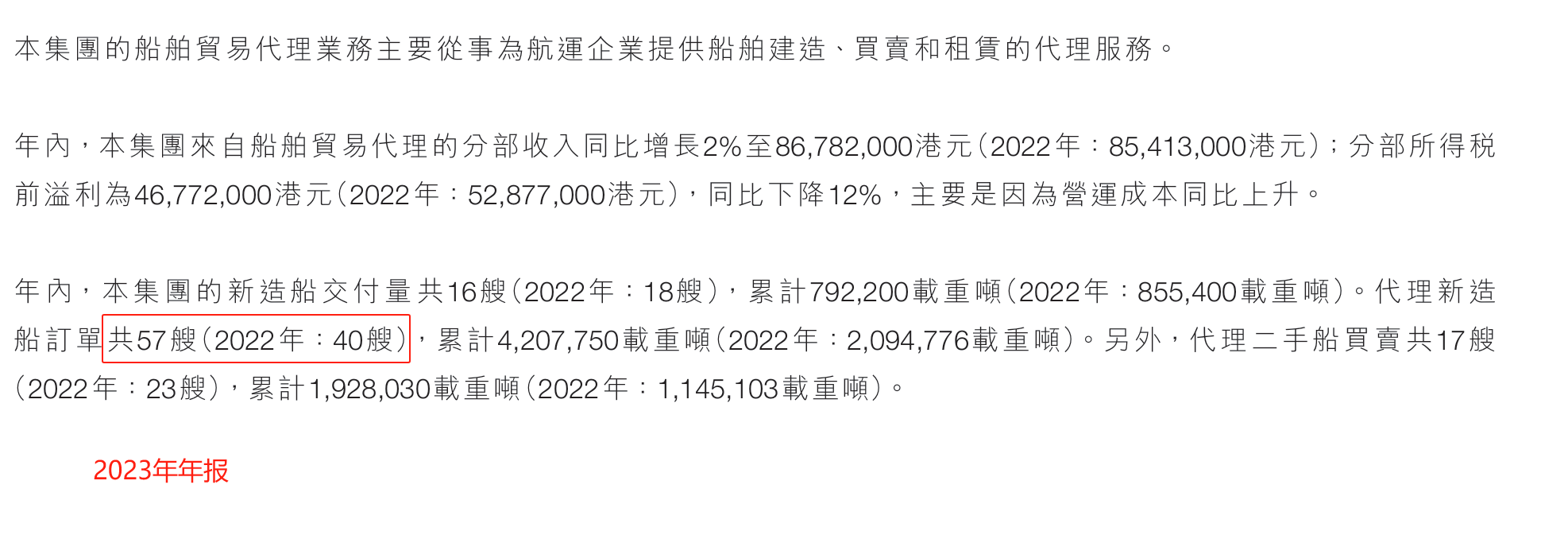

船舶贸易代理业务主要从事为航运企业提供船舶建造、买卖和租赁的代理服务。这个业务相比上一轮航运周期2010年左右是下降的。2023年0.87亿的收入,但是创造了0.36亿净利润,净利润达到41%,总体来讲这是一个很赚钱的业务,但是对收入的体量不要报太大期望。

2021年-2023年,伴随船舶代理收入的下滑,税前利润也从6969万元,下滑到4677万元。但2024年H1收入0.5亿元,同比2023年的0.36亿元有所增长。

从2023年年报披露的代理新造船订单同比2022年增加,这应该就是公司2024年船舶贸易代理业务增长的原因。

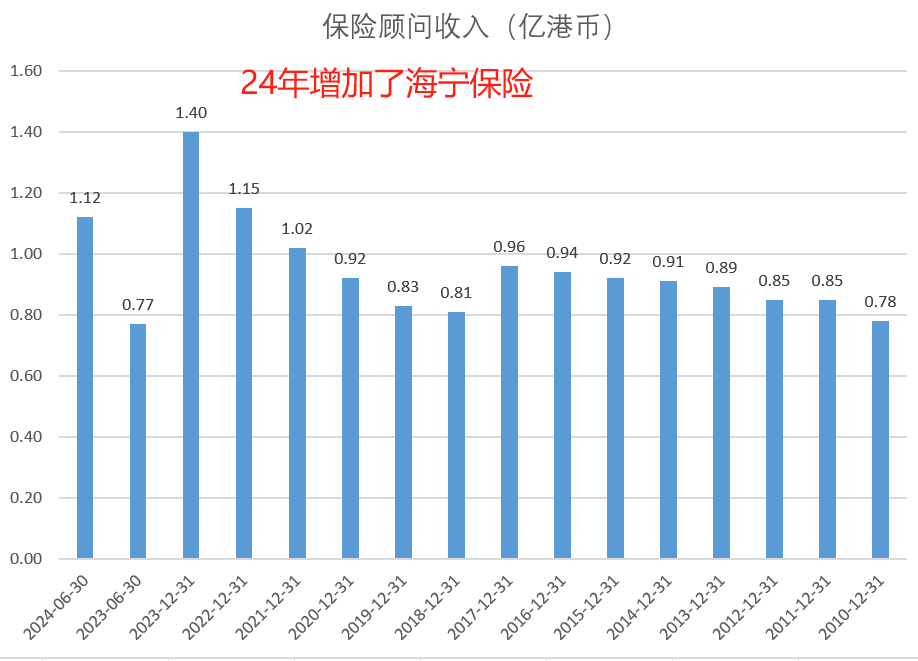

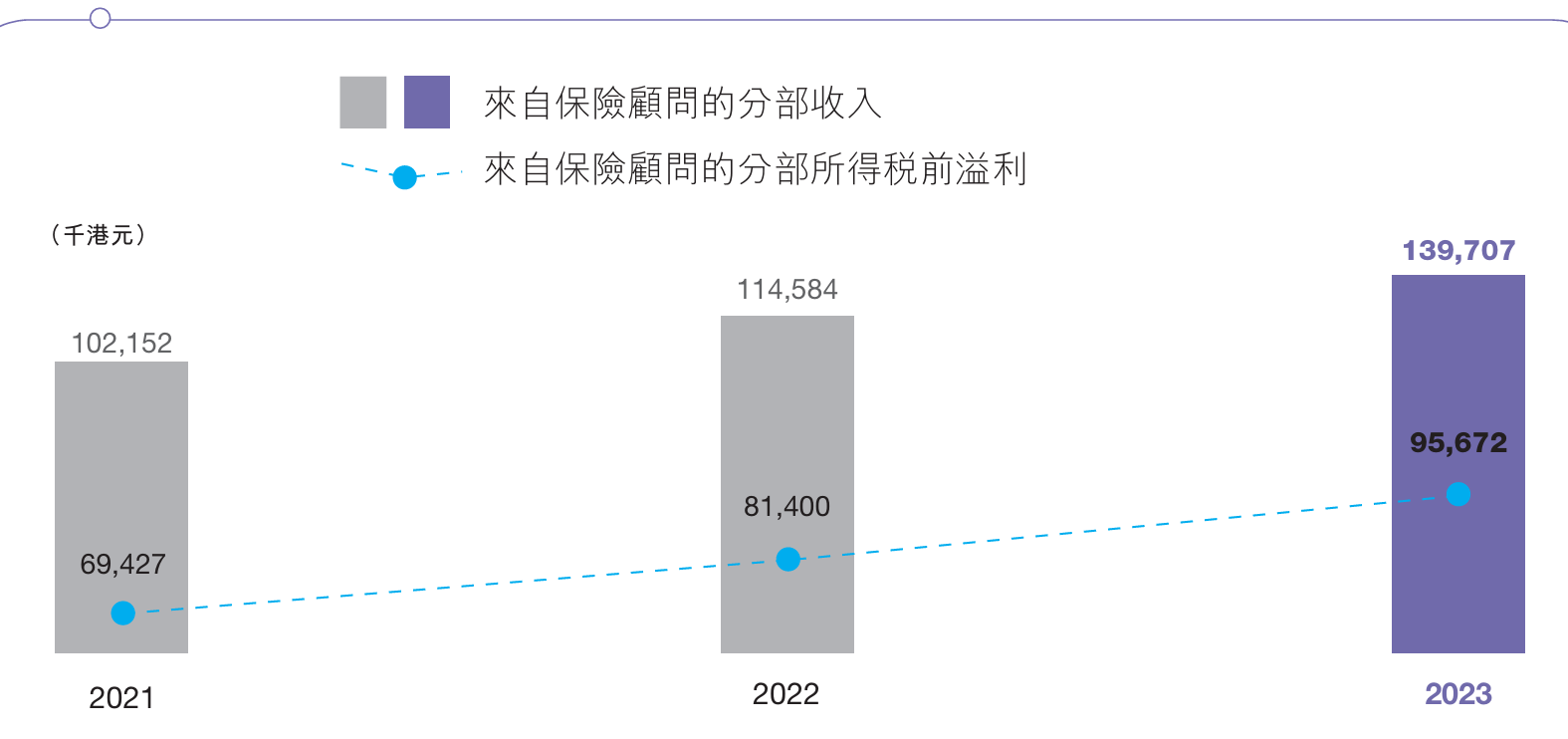

保险业务主要是为航运服务而衍生出来的,23年底公司股东大会通过了海宁保险的全资收购,进一步增强了公司的保险业务。公司23年保险业务同比增长21.7%的情况下,24年中报达到1.12亿元,继续大幅增长45.4%(海宁保险24年开始并表)。由于保险业务的税前利润率接近70%(23年68.3%,22年70.8%),保险业务即便发展到只有小几个亿,对公司利润影响也较大。

从下面分部业务情况来看,2023年保险业务创造的净利润为7900万元

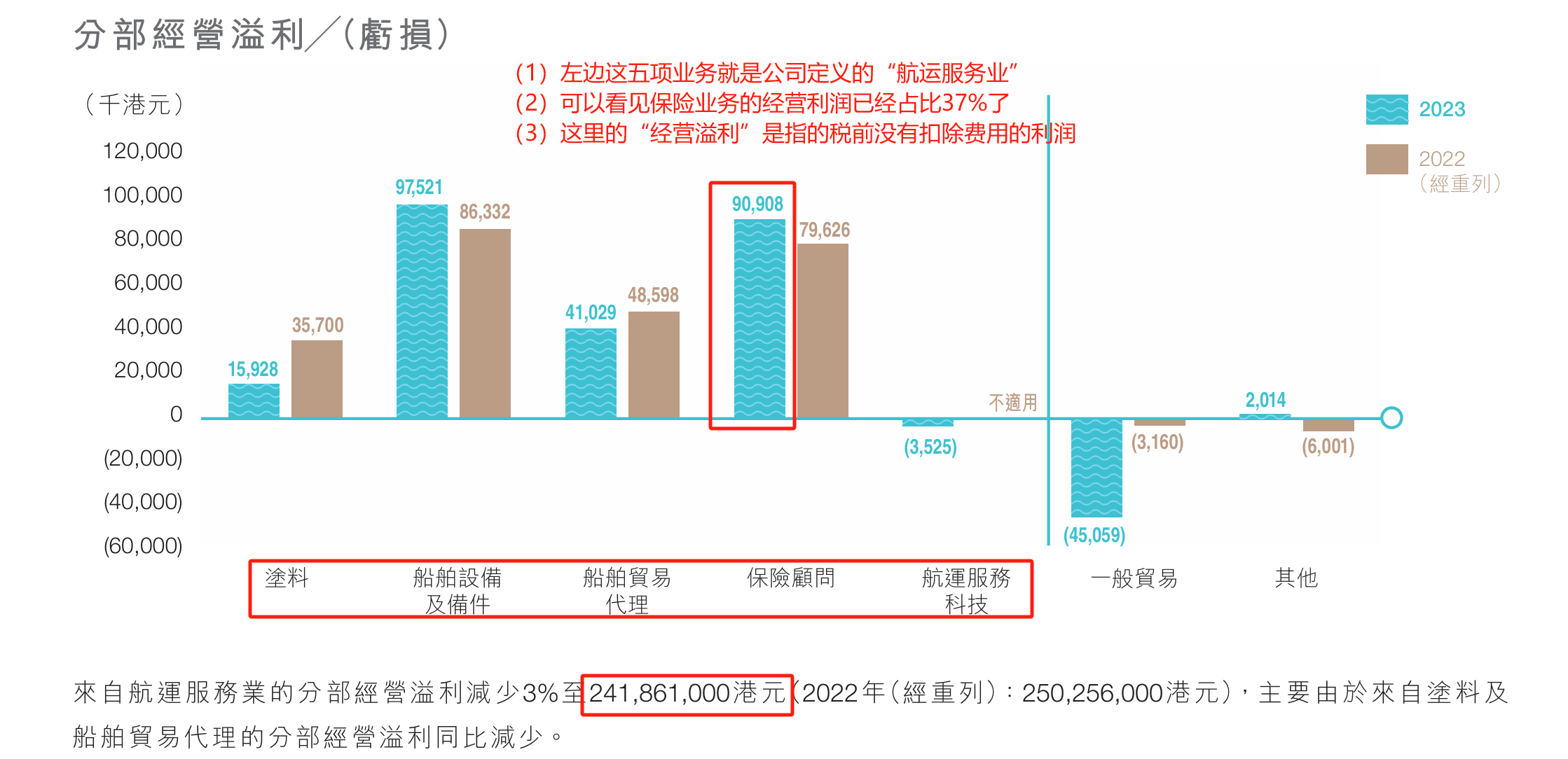

从下面这个图也可以看到,2023年航运服务业务(公司主营收入中除去一般贸易和其他的部分)共创造2.41亿经营利润(没有扣除税收和费用前的利润),其中仅保险顾问就有0.9亿,占到了该部分经营利润的37.3%。

2021-2023年间,保险业务收入增加,保险业务的税前利润也保持增长。

ROE:ROE较低,主要因为被账面大量的货币资金所拖累

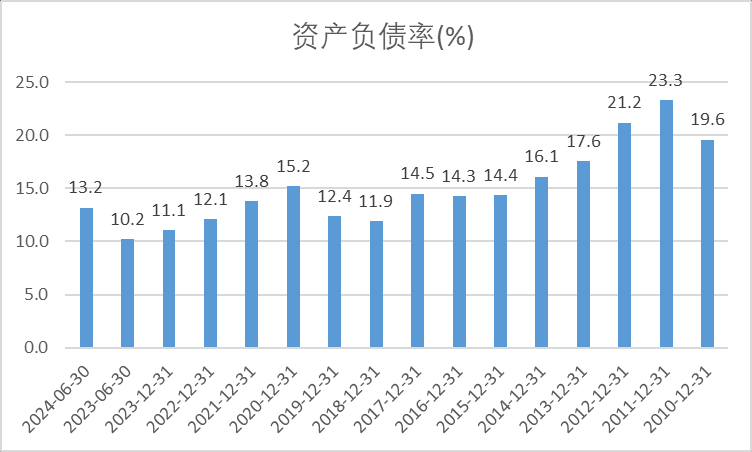

资产负债率:资产负债率逐步降低到非常低的水平10%出头。

公司最近几年的派息接近100%,公司年报中一句话很打动小股东 “为了实现更加的股东回报”,当然很多企业都这么说,但是中远海运国际不仅仅说,而且这么做了,不仅派息率100%,并且还在公开市场回购股份。2023年回购1572万股,2022年回购5126万股。总股本,从回购前的153295万股,下降到146597万股,总股本减少了4.37%。不仅100%派息,还额外回购股份,这种情况极少在中国公司上发生,不得不给公司管理层点个赞。

不过公司24年没有继续回购股份,可能因为24年公司股价一直持续上涨,另外大股东对公司的持股比例已经达到了71.7%的比例,这个比例已经相当高了,如果大股东持股超过75%,公司将被迫退市。

把公司业务按照以下划分:利息收入+涂料业务(含中远佐敦)+船舶代理+船舶配件+保险业务。所有的业务尽量进行保守的预测。

(1)利息收入

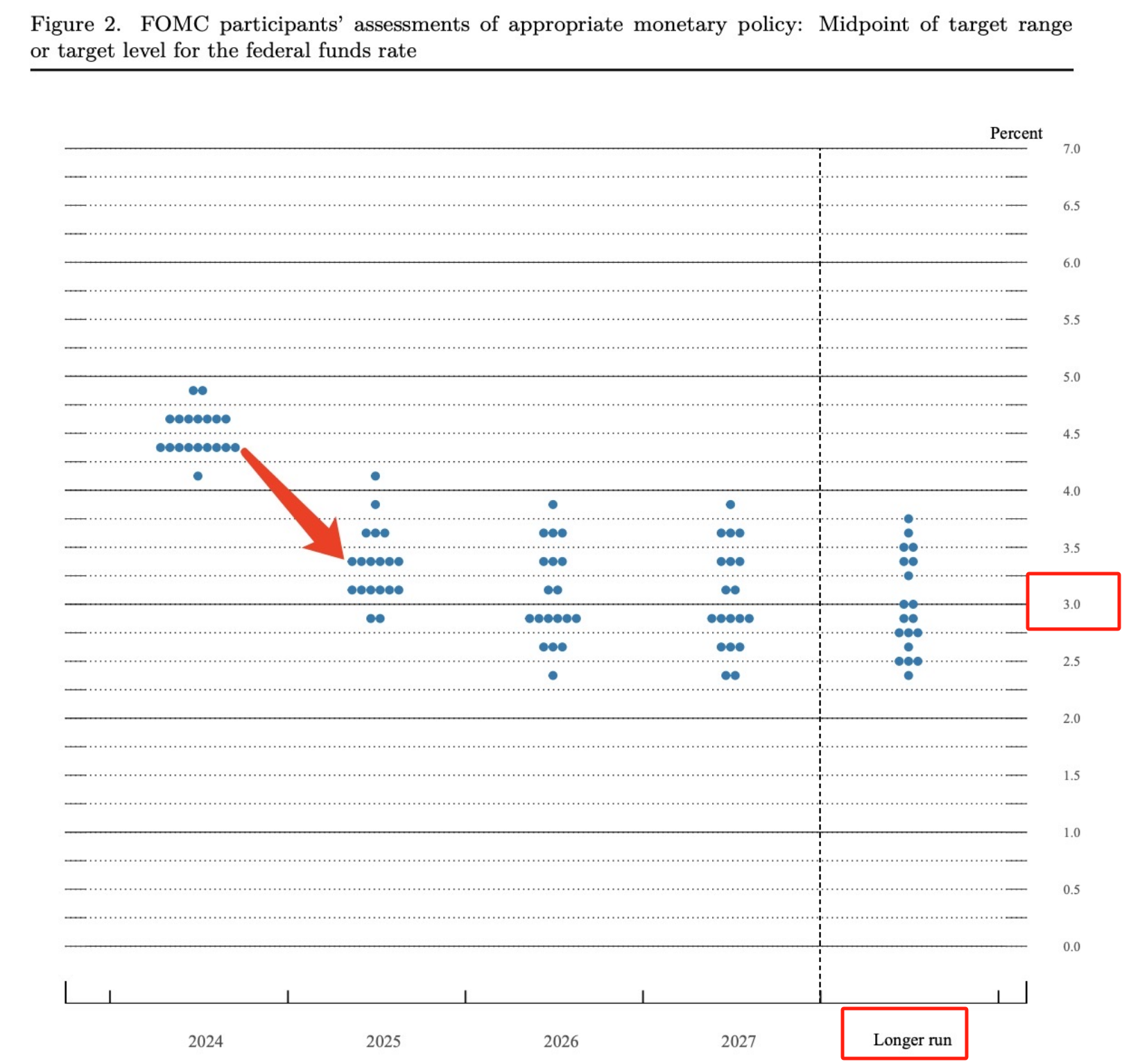

从美联储降息的点阵图来看,预计未来长期利率降低在3%左右。以公司账面类现金60亿左右做预估,预计产生财务收益1.8亿元,按照25%所得税,税后利润1.35亿元。(公司大部分资金在海外,香港实际的所得税率为16.5%,但是这里按照25%保守预计)

(2)涂料业务(含中远佐敦)

因为做保守预测,所以直接忽略中远关西。仅仅考虑中远佐敦的投资收益。过去14.5年间,公司主要从中远佐敦获得的投资收益12.5亿,年平均0.86亿元。这个投资收益是已经交了所得税后的。大家可以发现这里的投资收益预估也是非常保守的,因为中远佐敦的产能已经扩大,产能较早期已经翻倍,未来的盈利中枢一定是提高的。

(3)船舶代理收益

这一块业务23年本身就处于历史低位,24年已经恢复增长。保守按照23年较低的值0.36亿估算

(4)船舶配件

这一块业务过去保持稳定增长(可以参见前文分业务收入部分),预计未来也是小幅增长,保守按照23年0.86亿净利润。

(5)保险业务

多年来小幅稳步增长,24年增加了海宁保险,预计未来小幅增长,这里保守预计只按照23年0.79亿净利润估算(实际上24年上半年已经增长了)。

(6)贸易及其他业务

考虑到公司逐步压缩贸易业务,这一块的利润直接忽略为0

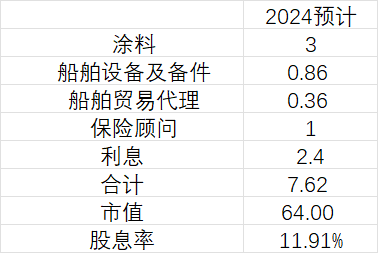

综上,以上分业务利润全部为保守的预计,得出利润合计4.22亿元,100%派息,对应当前64亿市值股息率为6.6%:

再做一个未来中性的预计,股息率为11.9%:

风险:

虽然做了保守预计,但是也不是非常极端的保守,还存在的风险有:美联储利率大幅降低,中远关西出现大幅亏损,贸易业务大幅亏损。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP