(原标题:高股息ETF也会踩坑?这两大陷阱被很多人忽视!)

证券日报今天出了一篇文章,罕见喊出“警惕高股息陷阱”,而专家直接提示“股息陷阱”和“估值陷阱”。

高股息还有危险?木鱼今天就略作梳理做一个分享,感谢支持!

众所周知:股息率=分红/股价,那么文章就从分子和分母做起来。

| 股息陷阱

股息是分子端,就是高比例派息不可持续,比如一些周期行业比如能源、航运、地产等行业,盈利能力波动很大,地产就是典型的昨日黄花,当年也是红利大户。

| 估值陷阱

接着是分母端,股息率看起来很高,但可能是股价下跌带来的效应,总体持仓还是亏钱的。

因此以上两种,一个是关注股息持续性,一个是关注股价的稳定性。

拿兖矿能源来举个例子,24年分红总额只相当于22年的1/3左右了。这是因为煤炭行业低迷,虽然分红率还有68%,总利润降得太多,撑不住每股的实际派发红利了。

煤炭ETF算是把股息陷阱和估值陷阱都给踩了,但明面上的股息率还超过6%,但实际上净值已经体现了行业景气度,25年下跌14%,股息不够补贴啊。

而如果看看资源、公用品种总体表现,貌似还有不少低估值、高股息的选择,但其实内在问题不少,主要是景气度影响。

很多都有类似煤炭的问题,比如建材股息率还有3.4%,但是它关联地产链盈利能力持续下行,净值表现不行。

而电力虽然行业还算稳健,但总体分红比例不行,不如直接上长江电力了。基建系就不说了,江河日下还在努力分红,净值还熊,真是难为了。

这里还有一个物流ETF,似乎是不错的选择?

慢来,这里有个中远海控。这家伙24年分红250亿,股息率超过11%,几乎一个撑起了物流ETF总的股息率,而23年分红不过120亿。这么一看不如直接投股票算了,就是得把行业周期研究清楚,这个沾边“股息陷阱”。

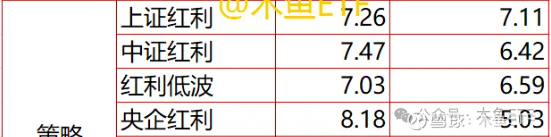

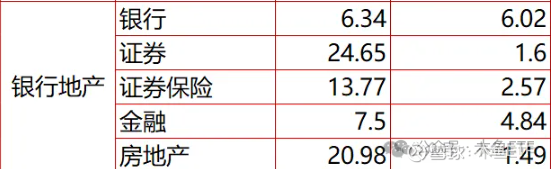

而几年红利类ETF账面上虽然分红不错,但净值走势明显弱,主要是煤炭、钢铁这些拖累,只剩银行撑着。

所以这么一看,难怪银行被抱团了,低估值、高股息,行业基本面也稳,两种陷阱都不太容易碰上。也是国内传统高股息中,几乎硕果仅存的品种了。

但是,我们在《》一文中也分析了,一季度四大行的业绩让不少投行破防了。宏观经济不行,银行迟早撑不住,最终是影响信贷资产质量的。二季度有贸易的麻烦,预期压力大,所以政策面最近发力。

然后,我们看看港股高股息。似乎证券日报的态度,是觉得港股那边炒高股息有点过头。

我们随便选了一个恒生港股通高股息低波指数(各种恒生红利ETF)来分析一下,从过去4年来看,总体走势是明显超过恒生指数的。

不过在2020年2021年港股的强势波段,相对弱一点。这符合风险偏好的变化,市场越熊高股息相对越有价值。

3月底的数据,股息率还有7%,市盈率7倍,还是很不错的数据。

成分股上,相对于国内熟悉的高股息面孔,这里有不少香港本地股,还有一些没在国内上市的内地公司。

那么它们有所谓的“陷阱”么?

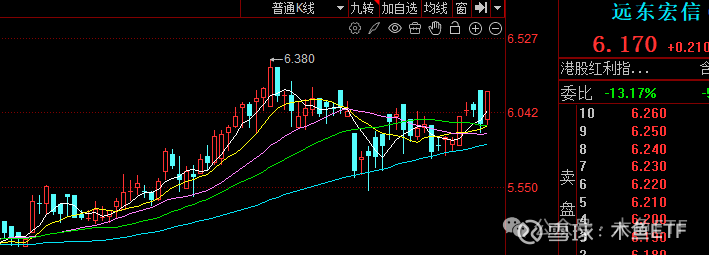

我们看下第一大权重股远东宏信,股价一直很牛。

我们没有研究基本面,但它的利润额在24年大幅下降。公司是搞融资租赁的,也是放大宏观环境的行业。

第二个,首钢资源,业绩同样是大减。

其他的就不看了,港股高股息确实强,两个特点:本地地产公司业绩比国内强很多;煤炭、钢铁这些周期品种比例低。

但如果点开财报看,其成分股总体的盈利能力,实际上是在下降的,这么下去恐怕也会踩陷阱,只是时间问题。

总体可以有个结论:大环境不好、行业不景气,高股息也难以持久香下去,毕竟分红来源于利润。所以投高股息,也不是完全无脑的,两种陷阱也是要留心别踩的。

最关键的,还是经济大盘的企稳反弹,给东大加油!

木鱼ETF原创分享,周末愉快!

#高股息 #红利 #ETF#投资#A股#指数#基金#财经 #主题投资

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP