(原标题:【医苑观畴】自信不回头:全球创新药交易全景图分析(上))

犹记得2023年起中国创新药资产出海大潮方起时,市场上遍地都是“一锤子买卖论”或者“卖青苗论”,总怕卖完这一波就没有然后了。如今2025年接近过半,显然这些交易势头并非一过性,而随着港股18A领衔的股价转暖,各类交易新闻和小作文层出不穷,又反过来形成了创新药“DeepSeek时刻”之说。

那么问题出现了,全球创新药的资产交易以及中国创新药的出海交易目前到底处在何种状态?中国创新药资产的交易空间还有多大,更微观一点来说,各个主要的药物类型和MNC买家,是否都已经到了“应买尽买”的程度?

笔者历来不擅长把握情绪节奏,而主张以定量观察来推导定性结论,于是计划分两期从宏观和微观视角来尝试回答上述问题。

0. 数据声明

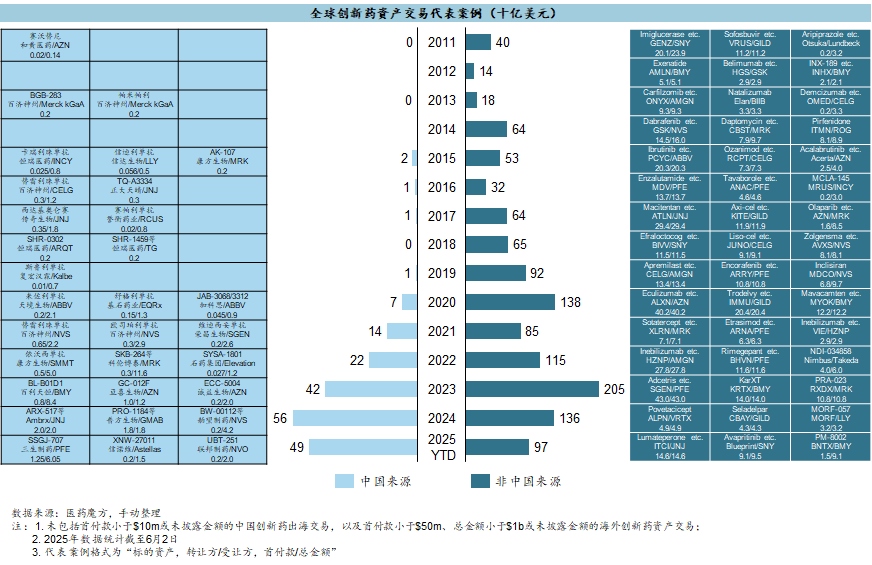

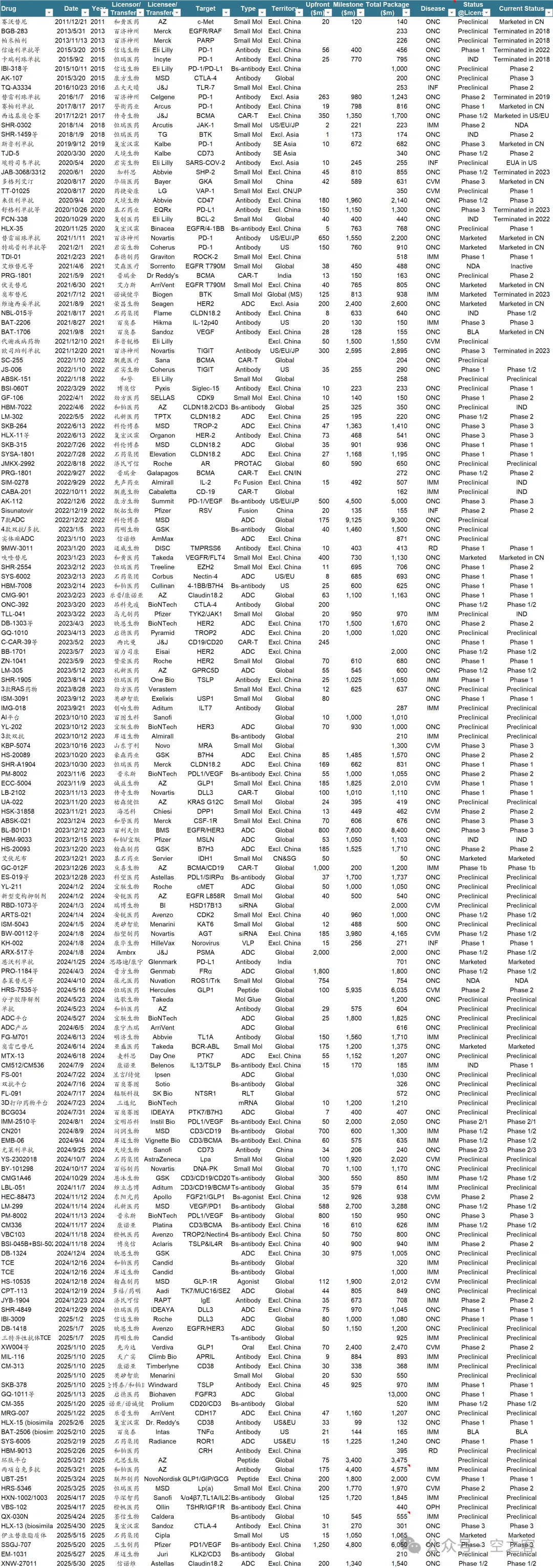

本文着重分析了近15年全球创新药资产交易(2011年1月1日-2025年6月2日),包括海外的资产交易387例和中国来源的出海交易165例,其中排除了部分金额过小或未披露的交易、以及少数综合制药企业合并的特殊案例。

交易和标的等数据,包括交易时间、转让方、受让方、首付款、里程碑、总交易额、靶点、疾病领域、药物类型、交易时研发阶段等,主要来源于医药魔方数据库、上市公司公告、媒体报道和Capital IQ数据库统计等。确无公开披露的情况下,数据留空,介于相当多数交易的首付款并未披露,在统计时根据中国和海外的历史交易首付款占比均值进行假设。

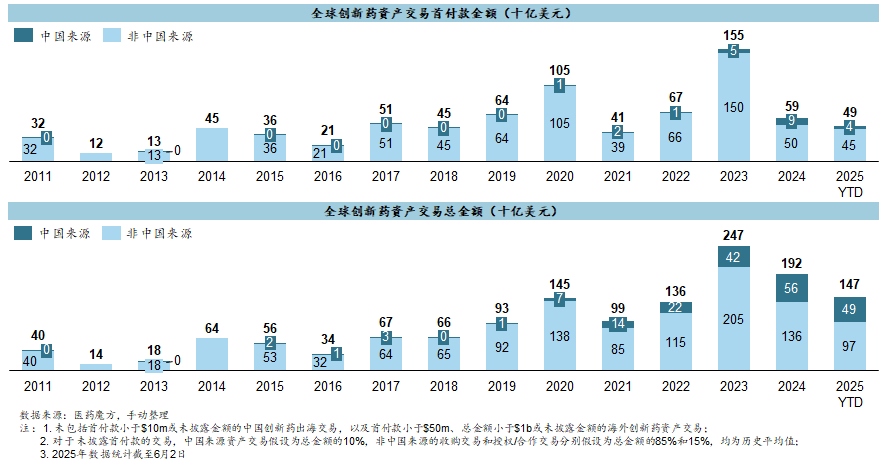

1. 整体金额

有不少包括国外媒体和投行在内的分析,都给出过一个很吸引眼球的说法,“中国来源的医药资产交易已经占全球的30%以上”。这当然是很令人振奋的提法,也部分反映了中国创新药资产在全球地位急剧提升的趋势,但只能说是部分维度的事实和比较清晰的趋势,不能由此定论中国创新药已经在全球市场占据主要地位。

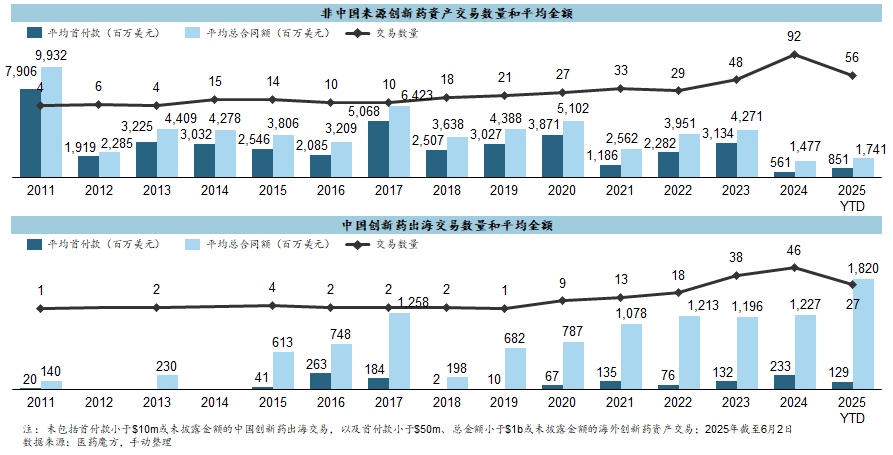

我们可以定量地来看:中国创新药出海交易迭创新高是毫无争议的事实,而且这一增势并未随着全球整体交易的热度而改变,至2025年的总合同金额确实已经占到全球的1/3左右;不过就首付款金额而言,中国来源资产交易的占比只有5-10%,反映了我们的资产普遍尚不成熟、缺少大额并购的案例。

从交易平均金额来看,一个明显趋势是自2024年以来海外的大额并购迅速降温,这与很多MNC公开宣布的交易策略相吻合;另一边,中国来源资产出海交易的平均总合同金额不断提升至与海外接近的水平,但平均首付款金额依然差距甚大,说白了还是缺少动辄数十亿乃至上百亿的大额交易,毕竟目前为止在中国资产上一把撒下最大的钱也不超过二十亿。

2. 资产类别

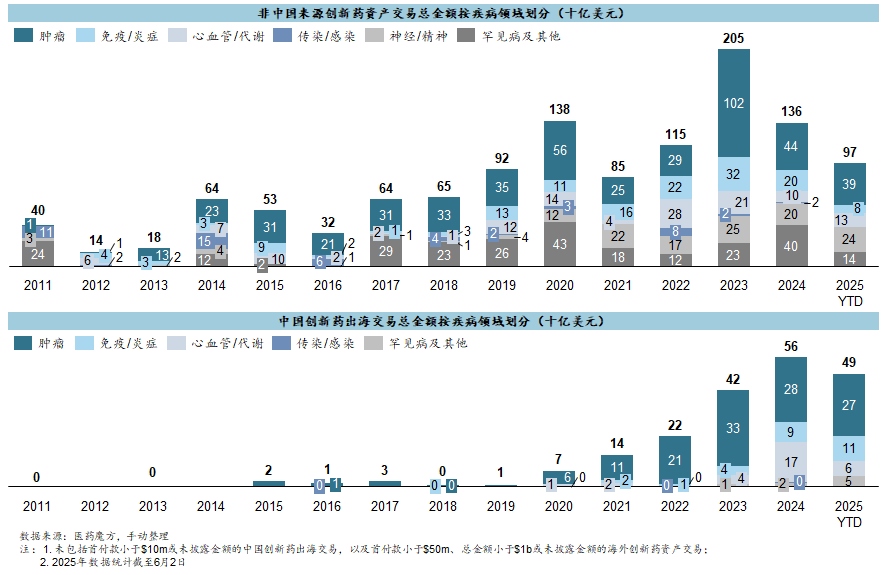

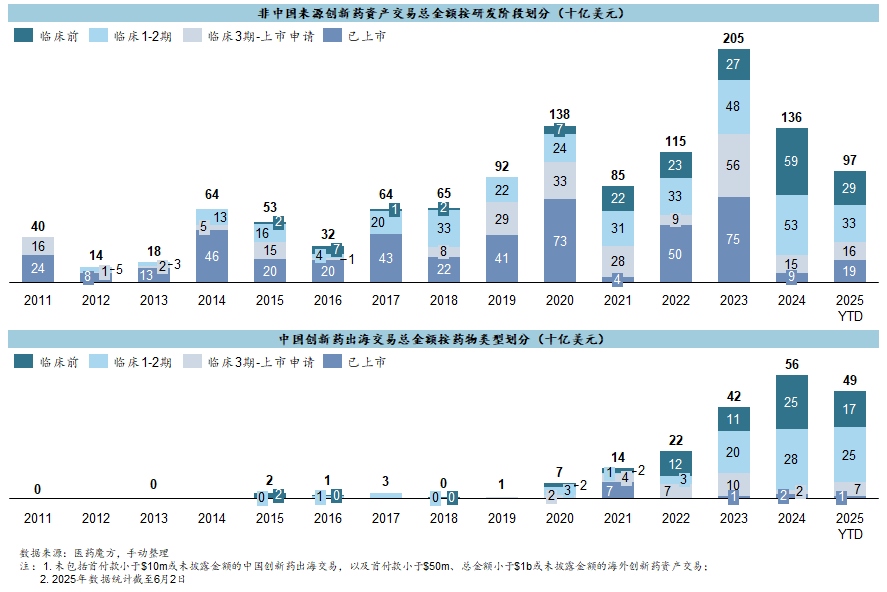

我们分析各交易中的主要管线(定义为交易范围内进度最快或明显价值最大的管线),从疾病领域、研发阶段和药物类型等维度来审视全球买家的交易偏好。

从疾病领域来看,海外对肿瘤的热度虽然高、但近一年多已经显著降温,心血管/代谢则围绕GLP-1还处于高位,神经/精神领域则热度激增;反观中国来源资产,前面多年基本都以肿瘤为主、如今则退居半壁,而自免和泛GLP-1得以迅速填充。

从研发阶段来看,海外的“两头分化”倾向日渐明显,既追寻高确定性、甚至已经获批成药的资产,又大幅增加在早期临床前资产上的投入;而中国企业毕竟发育时间尚短,仍主要以临床前和临床早期为主,在后期高确定性区间缺少重磅资产。

从药物类型来看,海外的小分子仍是雷打不动的主角,反而中国来源的交易资产绝大多数出自抗体领域,这多少是中国的抗体工程优势的具象展示。

如果我们更不厚道一点,把ADC和双抗(主要包括了PD1/VEGF和TCE这两大块现象级资产)单拿出来,海外交易只是2023年出现了ADC爆发年,而中国资产出海这几年有过半的交易额都集中出自这两个类别,也体现了这一波出海浪潮还处于从单点突破向全面超车的过程当中。

3. 代表案例

我们将历年最具代表性的交易案例列出(基本就是金额最大的交易),多少也能看出埋藏在金额总和之下的趋势变化:一方面中国来源资产与海外资产的差距,从十几年前完全不是一个世界,到如今至少处在相近的竞争力圈层,二者之间的距离迅速缩窄;另一方面中国来源的交易资产仍相对集中,如上文统计的ADC和双抗占据了近两年绝大部分的代表性案例,而海外的大额交易类型则相对分散,不同疾病领域和药物类型都间或露脸,哪怕偶尔出现一些匪夷所思的交易决策。

4. 小结

当中国创新药出海交易的首付款小于$1b都难以挑动市场的神经时,我们依然需要清醒地认识到,这个数量级以及目前我们拿出的交易资产,依然处于全球医药资产交易的初级阶段。我想,值此“DeepSeek时刻”保持对现实的清醒认识,与在三年以前的“蛮荒年代”里察觉到这波泼天富贵的存在,具有类似的意义。

恰恰是现实与理想之间的这巨大落差,才让理想具有那样强大的感召力。正是因为全球医药产业对中国资产的购买力倾泻还远未饱和,使得我们有理由期待更多富贵降临到中国医药企业,就需要更加微观地扒一扒到底各大MNC的交易布局到了何种覆盖颗粒度。

(很明显,这只是为下期酝酿情绪的引言)

$康方生物(09926)$ $三生国健(SH688336)$ $石药集团(01093)$

往期创新药资产交易分析:

【医苑观畴】谁家的瓜都不保熟:国际药企创新药交易全景分析

【医苑观畴】谁家的瓜都不保熟:国内外创新药交易全景图分析更新

【医苑观畴】楚才晋用:中国药企向海外授权急剧加速

【医苑观畴】楚才晋用:中国药企向海外授权量质齐升

【医苑观畴】风口不在乎猪:赛道排位与BD的相关性

附件1

非中国来源主要创新药资产交易列表

附件2

中国创新药资产出海交易列表

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP