��ԭ���⣺�뵼���豸���������̲��ݻ���

��ȥ���꣬����һ�����ٶ����ض��й�оƬ��ҵ���룬����������ֳ����µġ��۶��ӡ���

һ���棬�ݻ������ձ���U.S. Prepares ActionTargeting Allies�� ChipPlants in China�������У�������ǰ�Ѿ�֪ͨ���Ǻ�SK����ʿ�Լ�̨��������й���½��Ӫ��Բ���ĺ��⳧�̣����Ǵ�ǰ��õİ뵼���豸�������Ȩ�Ѿ���ȡ����ȡ����֮�Ŀ����������ƣ�

��һ���棬������������Ա���ػ���ϯԼ���������ɶ���John Moolenaar��������������¬����˵����������һ������̬�����ż����ĸ��������˵����ֻ�������й����ۡ���ǿ�ڡ����п�����ˮƽ��оƬ�����ͬʱ�����������һ���������״�ʩ�������й��������ⶥ��������10%����ز��ġ�оƬ���ڹ��ƣ������ָ��¶�����

�ɴ˿ɼ����ӽ����������ɿصı���оƬ��Ӧ������ü�ޡ����뵼���豸��Ϊ������Ҫһ������������֮�С�

�뵼���豸���������ڱ���

��ν�뵼���豸���Ŷ���֮��ͳָ����оƬ������豸��

����֤ȯ��һ�ݱ�����ֱ�ԣ����ɵ�·���칤�ո��ӣ�����������ǧ�������ӵĹ��յ��¾�Բ�����豸��������������������ࡣ��Բ�����豸ռ�������ɵ�·��ҵ���豸Ͷ�ʶ�ij��� 80%����ͬ�Ƴ��У��������͡����ո��ӳ̶ȡ�������������ͬ����˲�ͬ�Ƴ̶��豸��������Ҳ��ͬ��

�����ǰ�������������3nm���������ݽ�������NAND��DRAM���ڵĴ洢оƬҲ�жѵ�������������ȫ����Ϊ�����ɿض����쾧Բ����Ӱ�죬ȫ�������˰뵼���豸��������

�Խ��������ȵ�HBMΪ������Ϊ�䱾���� 3DIC ����жѵ���� DRAM оƬ�����ǣ���ζѵ������DRAM����ν�HBM��GPU���ܽ�ϣ����뵼���豸��Ӧ��������µĿ��顣

���磬Ϊ��ʵ�ֶѵ�����������Ҫ��ʴ����ͨ��ʵ��TSV����Ҫʹ�ó����͵�ƹ��������ͨ�ף�Ϊ��¶�� TSV������Ҫ��ĥ������һ��ʴ�̲����Լ���ʱ���ϻ������Ӵ˹�����ʹ�õ����徧Բ�������鹤�գ�����Ҫ������������ƺͰ������ڵ��豸��������η�װ���棬����ҪTC bonders��ʵ�ּ��ϣ���Ϊ������HBM������������Ҫ�ڹ̶��ߴ��ڶѵ�Խ��Խ���DRAM����Ͳ�����ϼ��ϵ������������豸�Ļ��ᡣ

�ܶ���֮��Ҫ���������ɿص�оƬ��Ӧ�����뵼���豸��Ϊ�ؼ���

���ͺܶ�뵼������һ������Ҳ��һ�������⳧�̰ѳֵ��г���������ʾ��Ŀǰȫ��뵼���豸�г���Ҫ��ASML��������ܡ�Lam Research��Applied Materials��TEL��KLA�ȹ��ʴ�˾��������Щ���̵Ĺ����Ǽ������۽��ھ�Բ����������Ҳ�ǹ�ȥ���ڰ뵼���豸����������Ҫ����

����ʵ����Ħ�����ɵ�ʵ����ʧЧ���Ƚ���װ��оƬ�����а��ݵĽ�ɫԽ��Խ��Ҫ�ġ�����Ϊ��֪���ǣ����Ƚ���װ�豸��������������ȴ��һ�ҵصص������й������ҵ������ҵ��һ�ݶ����������ȵ�λ�á�

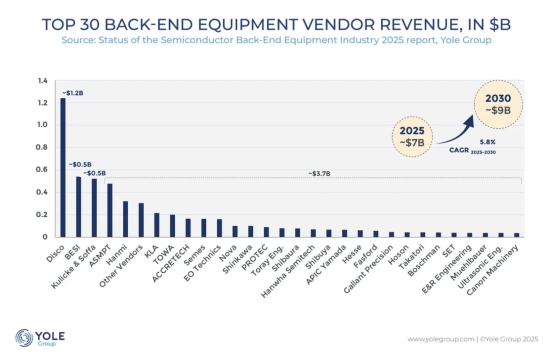

֪����������Yole Group ���ƣ�2025 �����豸������ԼΪ 69 ����Ԫ��Ԥ�Ƶ� 2030 �꽫������ 92 ����Ԫ��������������Ϊ 5.8%����һ������ҪԴ�����ڹ��� HBM ��ջ��оƬ��ģ��� I/O ����ļ��������������ܹ�Ӧ��·��ͼ����Բ�������Լ���������IDM �� OSAT ����Ҹ�֡������֮���ܹ����á��������Ϻͱ������渴�ӵķ�װ��ϵͳ�����ƶ��г���ǰ��չ��

Ȼ����Ϊ�Ժ�η�װ��������������й��г������ڹ�Ӧ��Ŀǰ�����㲻�� 14% ���ڲ�����豸������ȻԤ�ƻ�������������̬ϵͳ�ij�����Ҫʱ�䣬����Ҫ�� 2030 ���Ժ��ɴ˿ɼ������챾���İ뵼���豸�����ڱ��С�

����豸�г��ڵ�һ�š�����������

��ͼ��ʾ����Ⱥ�����Եĺ���豸�г�����ʵ��Ҫ���������պ��������ҵ���ҵ�ѳ֡����У��ձ����������� Disco ƾ�����ھ�Բ�������и����ĥ������������ƣ�վ�Ⱥ���豸��ͷ��λ�ã����������оƬ��װ�豸�ĸ߶ȹ�ע�Լ����ṩ��ϼ��Ϲ��߷�������ȵ�λ���ܲ�λ�ں����� Besi ��˾��λ�ӵڶ���

������Դ����Yole Group �����棺�Ƚ���װ�������豸����13����Ԫ�г���

������ҵ����������Kulicke & Soffa�����K&S����ƾ�������Ϻ�оƬ�����豸������λ�е������������ĵġ�ASML�õܡ�ASMPT��һ�����й���۳������ɳ�������������е��й���˾�����ṩ���Ǻ���豸�����Ľ������������ע�ش������������Զ����ͼ��ɡ����⣬�ù�˾������TCB�ͻ�ϼ��ϵȹؼ��Ƚ���װ������ͨ���ṩHBM TCB�����豸�ĺ����ݾӵ��塣

��������״�£�Ҫ���챾������������豸������ͨ��������ʽ���������ѡ����㿪ʼ���������豸���������������Ѿ������ʮ�����״�£������ڿ��ܺ���ʵ�֣��ҿ������Թ��ר�����⣻��Ŀ��Ͷ���Ⲣ����������һ��ѡ���ڵ�ǰ�ĵ�Ե���������£������������պ�������ŷ�ޣ������ʱ��׳������֦���ܶ����˸ҽ��ܡ�

��������Ϊ���������⣬���ڻ���һ��ѡ���Ǿ��Ƿ����ѳ������ҿɿصĺ���豸��ҵ��ǰ���ᵽ��ASMPT��������һ������ѡ���t���ǿ⡱���ڡ��ӡ���ѡ��������ѡ�� �����������뵼��ǿ��������������ָ��������һ�ֲ��������У����ڰ뵼����ҵ��Ͷ�ʲ����Ѵ�����۽�������ҵ����ʼ���ص���ת�������ҵ��ͬ��ָ��ASMPT���������ҵ��

������ʾ��ASMPT���Ƚ��Ƽ�����1975�����й���۳�������Ҵ��й�����߳���оƬ�豸��ͷ������50��ķ�չ����˾�ڰ뵼���װ��������������ġ����Ǻӡ�����ͳ�ƣ��Ƚ��Ƽ�(ASMPT)��оƬ��װ�������ϡ�������װ����������������ռ������ȫ���һ�������ھ�Բ����װ������ϵͳ��װ�豸����ӵ�г���2000�����ר����

����Ҫ���ǣ�ASMPT �������صȵ��й㷺�ͻ�Ⱥ�������ڴ洢оƬ��װ���Ƚ���оƬ��װ������CIS��HBM����ռ����Ҫ�ݶ�ر������й��г������������ƽ���ASMPT���ڱ�������Խ��Խ�

2021�꣬�Ƚ��Ƽ������Ͷ�ʻ���Я�ֳ�����ӯ�뵼�壬��ECD��Ʒ���������й���2023��ף��Ƚ��Ƽ���ս�Բ��ֽ�һ��������Ϻ��ٸ۳�����о���뵼���豸�������Ϻ�������˾���Զ���ʵ�塢����Ʒ�Ƶĸ��ʼ������2024��6�£����з�������ʽ���Ϻ��ٸ�������ã����������뵼���װ�豸�ļ�����Ȩ�����ڽ��й������з�����Ϊ�Ƚ��Ƽ������������ºͼ�����չ����Ҫ���أ��������������ڷ�װ��ҵ�����弼��ˮƽ��

ͨ������ڷ����ҵ������ˮ���졢���������ȣ��������ܺ�����ϵ��ASMPT��һ�������������й��г���Ӱ������2023�꣬ASMPT���й���½��Ӫ��ռ�ȴﵽ30.52%�����������г���

��������δ���Ļ�ϼ����豸���棬ASMPTҲ���в��֣����ѽ���ijս�Դ�ͻ�����֤���̡�

ASMPT��ǰ��¶����˾����ȥ����������HBM��ϼ��ϻ�������Ԥ���ڽ������н��������ڵڶ����ȲƱ��У�ASMPT��һ��ָ��������˾�ĵڶ�����ϼ��ϻ��ھ��ȡ�ռ�������ÿСʱ��������������о������������ҡ����Ǽƻ��ڽ������������HBM�ͻ��������ڶ����豸����

����

������Ϊӵ�����ǿ���ʵ����ASMPT���ڱ������ʱ������ġ����ӡ���ǰ������Ͷ�ʹ�˾ PAG ��Ȥ������KKR ������50����Ԫ����������Ħ�����ɷŻ������ǶԻ����������Ľ�һ����Χ�ˡ�����������֤����������ֻ�����������Ҫ��ǰ�����ˡ���ǰ����ҵ��ר�Һ������ʻ����볡����ֻ�й��ʻ����볡�������չ��뵼��ؼ�����ij�����ҵ�����羳����������ת����ͻΧ����

���⣬��ǰ������Ҳ���ֹ����з��չ�ASMPT��������ģ����������չ����˿������������ݣ�����Ȥ�Ŀɿ��������չ�ASMPT�����������ܷ���Ӯ50����Ԫ���ۣ���

���ڹ��ڲ�ҵ������ʱ����ԣ���ȡ�����ж����ƶ����ڻ����������ASMPT�ľ������̣�����ʹ��ת��A�����У��Դ�ȷ�����ڷ�װ��ҵ�������ɿغͳ�����չ��

���뵼��ӹ����Ƴ�����Ϸ�ߵ���ͷ���Ƚ���װ����ΪоƬ��ҵ��ʤ���֡��䲻���Ƿ�չAI��оƬ�ı��蹤�գ���Ϊ����ʵ��ͻ�ƿ����ӵ���Ҫ���������

������֮�������ʱ��б�Ҫ��ǰ���֣���ASMPT�����������У��Ӱ���ҵǨ�㣬Ϊ�й��뵼���ṩ��ɿ��ı��ϡ�

������Դ���ƾ�������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP