(原标题:A股收评:创业板指跌近2%,福建板块逆市爆发,光伏板块走弱)

11月4日,A股三大指数今日集体下跌,截至收盘,沪指跌0.41%报3960点,深证成指跌1.71%,创业板指跌1.96%。全市场成交额1.94万亿元,较前一交易日缩量1945亿元,超3600股下跌。

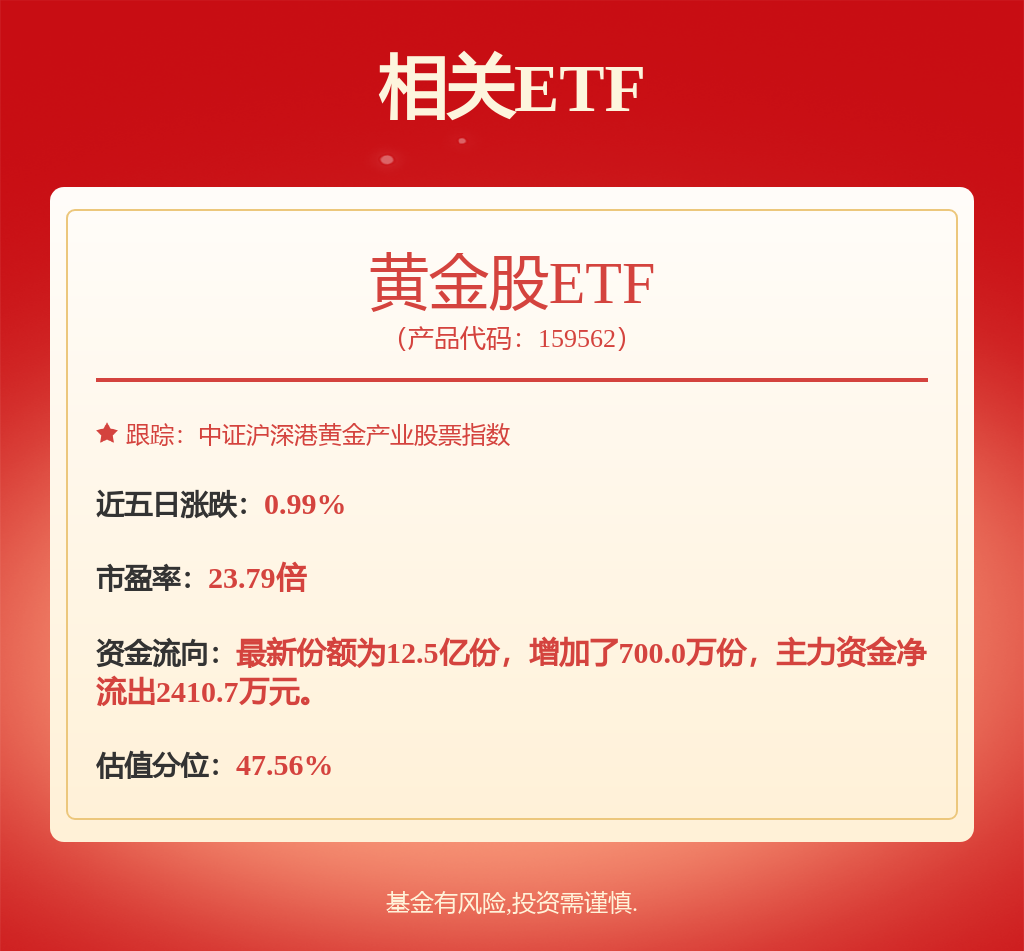

盘面上,贵金属板块持续调整,中金黄金跌逾5%;锂矿概念走低,国城矿业逼近跌停;机器人板块走弱,强瑞技术跌近10%;PEEK材料、CRO、创新药及电机等板块跌幅居前。另外,福建板块逆市爆发,招标股份、中能电气及福隆马等近20股涨停;银行股活跃,厦门银行领涨;冰雪经济板块走高,大连圣亚涨停;彩票概念、旅游酒店及电网设备等板块涨幅居前。

具体来看:

贵金属板块下跌,中金黄金跌超5%,赤峰黄金跌超4%,山金国际、山东黄金、西部黄金、湖南白银等多股跟跌。

消息面上,财政部、国家税务总局日前发布了《关于黄金有关税收政策的公告》,明确黄金有关税收政策,并于2025年11月1日起实施,执行至2027年12月31日。11月3日,工商银行、建设银行双双发布公告称,暂停部分积存金业务的开户、主动积存、新增定期积存计划以及提取实物的申请。

人形机器人板块下跌,恒帅股份跌超11%,强瑞技术跌超9%,伟创电气、力星股份、景业智能、索辰科技、瑞可达等多股跟跌。

消息面上, 特斯拉Optimus Gen3机型的发布会已被延迟,从原计划的2025年底前调整至2026年第一季度。不仅如此,量产时间也推迟至2026年底,且马斯克强调灵巧手与前臂的工程研发难度极高。

化学制药板块走弱,常山药业20cm跌停,海辰药业跌超8%,上海谊众跌超7%,必贝特-U、苑东生物、广生堂等多股跟跌。

消息面上, 11月3日,为期五天的国家医保谈判正式落幕。与往年的最大差异是,此次国谈前3天进行国家医保目录的谈判,最后2天启动首次商保创新药目录“谈判”。多位药企人士透露称,在创新药目录的价格协商环节,国家医保部门面对药企给出的降价建议区间是15%~50%。

光伏板块走弱,弘元绿能跌超7%,阳光能源跌超6%,聚和材料跌超7%,高测股份、帝科股份、大全能源等多股跟跌。

消息面上, 11月4日,有消息称,美国某党派大佬写给美国商务部的信,要求制裁几家公司,其中包括阳光电源,不过这个仅仅只是信件形式,执不执行不知道。

福建自贸区板块涨幅居前,海峡创新、厦工股份、漳州发展、平潭发展、福建水泥等多股涨停。

消息面上,11月3日,中国国家移民管理局(中华人民共和国出入境管理局)发布公告,实施10项移民和出入境管理服务政策举措,其中包括实施大陆居民申办往来台湾探亲签注“全国通办”措施、扩大可签发一次有效台湾居民来往大陆通行证口岸范围。此外,福建省首条第五航权客运航线 "金边―福州―东京"日前开通,叠加中国一印尼、中国一菲律宾经贸园区落地福州、漳州,政策红利持续释放。

旅游及景区板块上涨,大连圣亚涨停,长白山涨超7%,西域旅游涨超5%,岭南控股、三峡旅游、天府文旅、凯撒旅业等多股跟涨。

消息面上,当地时间11月3日晚,加拿大外交部部长阿南德发表声明表示,“中国将加拿大列为团队旅游目的地的决定,标志着两国关系调整后的又一重要进展”。声明称,旅游业在促进民间交流方面发挥着重要作用,而民间交流是增进相互了解与合作的基础。加拿大始终保持着高标准的旅行安全和质量,并将继续作为中国游客热情友好的安全目的地。

银行板块走高,厦门银行涨超5%,江阴银行、中信银行、上海银行、重庆银行涨超3%,招商银行、工商银行、兴业银行等多股跟涨。

消息面上,11月4日,有关部门领导表示,目前内地银行业保险业总资产超过500万亿元,5年来年均增长9%,中国作为第一大信贷市场和第二大保险市场的地位更加稳固。华泰证券研报称,友好的政策环境有望支撑银行业绩筑底回升,构筑价值投资基本盘。预计2026年上市银行息差有望企稳、中间业务收入持续修复,带动业绩筑底回升。

个股异动:

常山药业跌停,报收55.84元。消息面上,10月30日,公司三季度营收6.81亿元,同比下降13.11%,归母净利润-4481.74万元,同比止盈转亏。此外,公司表示已提交艾本那肽补充资料,但后续审评环节多、时间长,最终获批及时间均存在不确定性。

展望后市,银河证券指出,从外部环境来看,中美经贸磋商取得阶段性成果,直接缓解市场对外部不确定性的担忧。从国内来看,后续宏观政策有望持续加力,为A股市场营造良好的政策环境,也为资本市场注入稳定的长期预期。叠加上市公司三季报展现出基本面韧性,市场向好趋势不改。短期来看,11月正值政策与业绩空窗期,市场轮动速度或将加快。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP