(原标题:中微公司复牌大涨12%,半导体设备,彻底压不住了!)

2026年喜迎“开门红”,三大指数集体走高!国产半导体设备龙头厂商中微公司(688012.SH)复牌大涨12.70%,北方华创(002371.SZ)、拓荆科技(688072.SH)、华海清科(688120.SH)等多家设备公司联袂走强,上海新阳(300236.SZ)涨超12%,中芯国际(688981.SH)、珂玛科技(301611.SZ)等涨超4%。

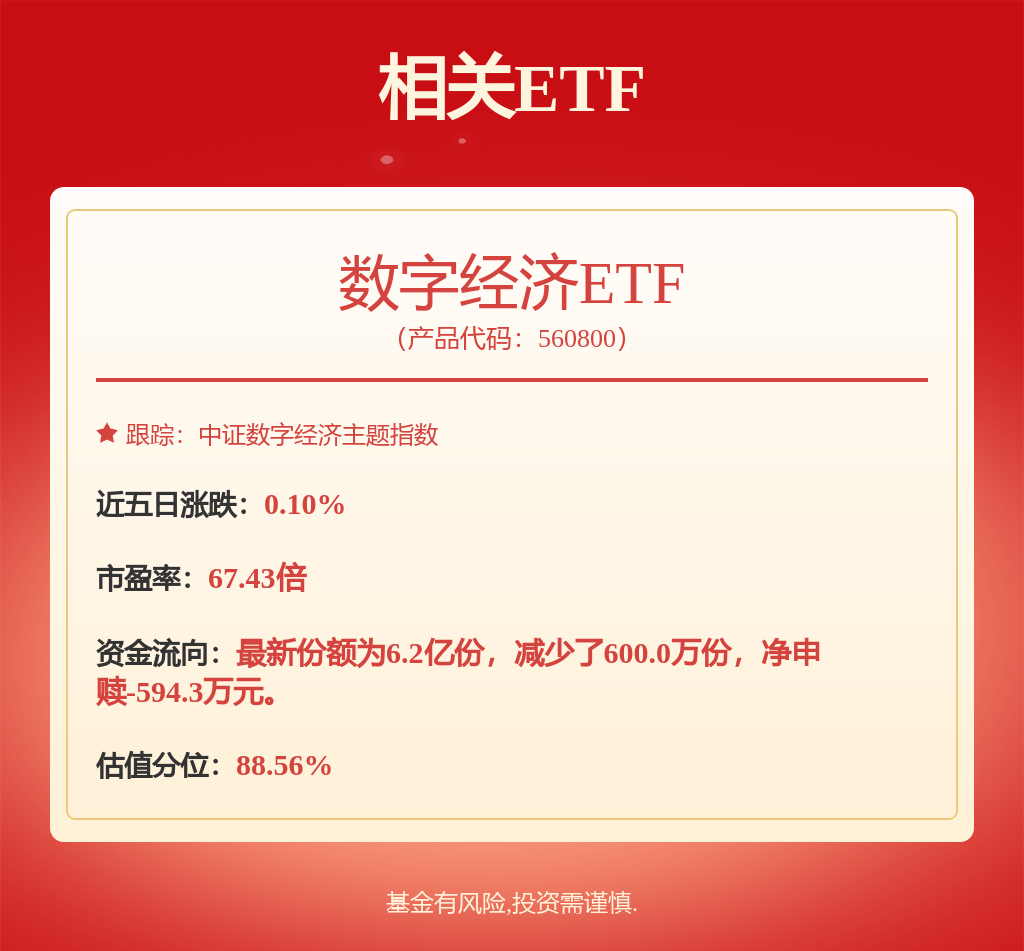

受此提振,高“设备”含量的半导体设备ETF(561980)盘中飙涨4.71%!实时成交额1.73亿元。资金面显示,此前该ETF连续5个交易日累计吸金超2.2亿元。

1月5日半导体领涨两市,一方面受港股芯片股及费城半导体指数假期大涨带动,另一方面龙头股再传并购重组消息。

资料显示,半导体设备ETF(561980)标的指数第一权重股(占比14.36%)中微公司12月31日公告,拟购买杭州众硅64.69%股权,股票将于1月5日复牌。同时,中微公司拟向不超过35名特定投资者发行股份募集配套资金。

业内认为,这一交易不仅是中微公司完善业务布局的关键举措,也为半导体设备国产替代进程增添了新的看点。

AI驱动存储量价齐升,国产设备迎黄金替代机遇

浙商证券认为,2025年半导体设备指数显著跑赢大盘,当前估值处于28%分位点。其中前道设备营收持续高增长,利润增速结构性放缓;后道设备迎来爆发式增长,净利率显著提升,行业呈现高景气态势。

展望2026年中国半导体设备市场,国内晶圆厂产能利用率回升扩产意愿强烈,AI驱动存储超级周期,国内先进逻辑&存储扩产有望共振,叠加自主可控逻辑下国产化率继续提升,有望带动设备需求向上。

根据东莞证券,存储芯片为集成电路第二大细分品类,占集成电路比重约30%。从产业链角度来看,存储芯片目前是上游半导体设备空间较大的下游领域之一。

2024年以来,受益AI驱动DDR5 RDIMM、eSSD等高性能存储产品需求增长,全球存储行业进入新一轮上行周期,9月以来DRAM、NAND价格全面上涨,中银证券预计存储价格上涨趋势或将贯穿2026年全年。

东莞证券指出,随着DRAM、NAND架构向3D化方向发展,会显著提升刻蚀、薄膜沉积设备相关需求。其中,3D化驱动DRAM和NAND所对应的设备可服务市场大致为原来的1.7倍和1.8倍;以北方华创、中微公司为代表的内资半导体设备企业有望逐步做大做强。

聚焦国产替代,中证半导:高设备含量,高弹性突出

半导体设备ETF(561980)基金经理房俊一指出,当前AI算力投资的主线深刻植根于国产替代与自主可控大逻辑。

以存储芯片为例,国产厂商的技术突破与产能扩张正在深刻改变全球存储涨价的周期格局,两大存储厂商的崛起不仅为国内市场提供了关键供给补充、缓解短期价格压力、平抑周期波动,而且减少了进口依赖、增强供应链安全;更在政策推动下(如国产存储采购占比设最低限)与大基金三期等资本加持下,展现出明确的盈利前景提升路径,同步带动了上游半导体设备与材料的需求。

据了解,半导体设备ETF(561980)跟踪中证半导,权重股覆盖中微公司、北方华创、寒武纪、中芯国际、海光信息、拓荆科技、南大光电等芯片中/上游领域细分龙头,前5大集中度超50%,前十大集中度近80%,龙头含量较高。

数据显示,自上一轮半导体上行周期至今,中证半导区间最大涨幅超过570%,领先同类指数;区间最大回撤59.89%,高弹性特征较为显著。2025年,中证半导年内上涨63.92%,在芯片产业、国证芯片等主流半导体指数中均位居第一。

半导体设备ETF(561980)标的指数多阶段表现

从行业分布上来看,中证半导中“设备”含量较高、将近60%,半导体设备+材料+设计三行业占比超90%,均为芯片产业链中/上游的“卖铲子”领域,国产替代空间广阔,后续有望持续受到市场与政策关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP