(原标题:CNESA年度重磅|2025中国储能产业全景盘点――深水笃行,于波动中韧性生长)

作者:刘为,中关村储能产业技术联盟秘书长

核心摘要

2025年作为国家“十四五”规划收官之年,中国新型储能成功实现从规模化扩张到市场化转型的关键跨越,累计装机突破144.7GW,稳居全球能源转型核心支撑地位。值此产业转型关键节点,第十四届储能国际峰会暨展览会ESIE2026将于3月31日-4月3日在北京首都国际会展中心启幕,作为行业年度标杆交流平台,将汇聚全球储能产业链资源,为产业高质量发展注入强劲动力。本文将从规模、机制、场景、产业链、全球竞争、技术创新、标准、资本八大维度,深度复盘2025年储能产业发展脉络,同时依托ESIE 2026等核心行业平台,持续推动储能技术落地与市场协同,助力产业进阶升级。

卷首语

2025年,既是国家“十四五”规划的收官之年,亦是中国新型储能从政策驱动走向市场驱动的关键转折年!

观定位,储能角色实现跃迁――电网侧占144.7GW累计装机的六成,独立储能从“配套资源”升级为电力市场“核心支撑资源”;观技术,创新红利深度兑现――“500Ah+”大电芯规模化交付,构网型技术成大基地标配,AI赋能推动资产向“数智运营”升级;观韧性,行业告别粗放发展――锂价震荡与强制性国标落地,倒逼产业以“本质安全”构建核心竞争力。

回望2025,储能产业在阵痛中破局、在转型中新生,重塑了高质量发展的核心价值。基于此,CNESA从八大维度出发,深度复盘产业发展的核心特征与演进态势。

01 规模跨越:百吉瓦级基石筑牢,储能高质量进阶启新局

根据CNESA DataLink全球储能数据库不完全统计,截至2025年12月底,我国电力储能累计装机规模达213.3GW,同比增长54%。其中,新型储能累计装机144.7GW,占比超2/3,是“十三五”末的45倍,已成为新能源消纳的关键调节资源。2025年新增投运新型储能项目66.43GW/189.48GWh,同比增长52%/73%,新增能量规模超历史累计总和。

项目大型化趋势显著,规划/在建百兆瓦级电站数量翻倍,首座单体GW级项目全容量投运;技术路线多元演进,首个吉瓦时级全钒液流电池项目落地,“磷酸铁锂+钠+全钒液流+飞轮”混合储能电站投运;区域集中度走高,前十省份装机占比近90%,内蒙古跃升为全球装机规模最大的区域市场。

02 机制重塑:告别政策红利,储能迈入市场化价值溢价时代

市场建设加速推进

2025年“136号文”重塑发展逻辑,行业从“强配驱动”转向“市场驱动”。“1+6”电力市场体系建成,省级现货市场基本全覆盖,中长期市场动态电价机制落地,辅助服务市场向储能放开。2026年初,电网侧独立新型储能正式纳入发电侧容量电价机制,标志着独立储能完整收益版图成型。

分时电价与容量政策深化

全国32个地区分时电价最大峰谷价差均值降至0.616元/kWh,15地优化电价规则;内蒙古、甘肃等7省率先开展容量补偿,甘肃实现电网侧独立储能与煤电同权,推动储能进入“容量保底+多元增值”盈利新阶段。

行业秩序持续规范

国家明确2027年1.8亿千瓦装机愿景,安全监管与能效标准硬约束落地,多地遏制“指标炒作”,行业从“粗放扩张”向“精益合规”转型,筑牢储能高质量发展根基。

03 场景共振:源网荷协同,储能多元化增长逻辑重构

电网侧储能:核心支撑作用凸显

“十四五”期间年均复合增长率超160%,截至2025年底累计装机87.0GW,占比60.1%。政策驱动、收益清晰、电网需求迫切三大因素推动增长,成为新型电力系统关键支撑。

发电侧配储:就地平衡价值突出

累计装机46.2GW,占比31.9%,聚焦风光配套,通过设施共享与联合运维降低成本,优先利用新能源充电豁免输配电价,“就地平衡”作用不可替代。

用户侧与新兴场景:需求持续放量

工商业储能向大型化发展,高耗能行业项目超100MW;绿电直连、零碳园区、数据中心、虚拟电厂等新兴场景加速渗透,储能成为保障供电稳定、消纳绿电的刚需,虚拟电厂2027年调节目标达2000万千瓦。

04 周期淬炼:核心材料反弹,储能产能格局结构性分化

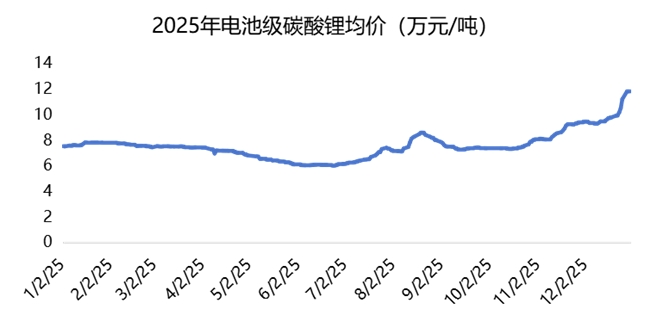

2025年储能产业链核心材料价格全面上行,碳酸锂从6万元/吨反弹至12万元/吨,涨幅近100%;磷酸铁锂正极材料价格上涨24.3%,六氟磷酸锂同步联动上涨。

图1:2025年电池级碳酸锂均价(万元/吨)

来源:CNESA、SMM

产能结构优化升级,大容量电芯进入增长通道,小电芯产能收缩,我国储能产业围绕技术升级迈向全球高端供应链。

05 全球竞逐:国内梯队分化,储能海外布局向实而行

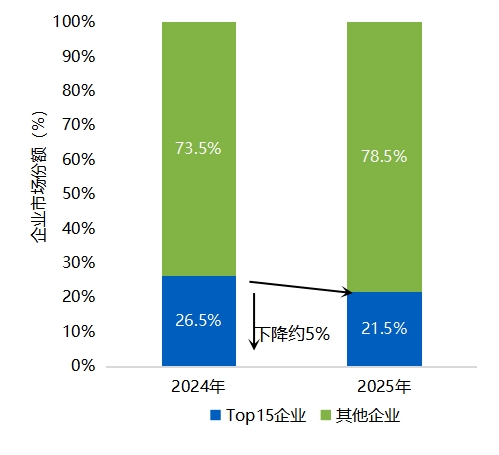

国内市场:央国企主导,盈利分层

集采市场头部集中,中车株洲所、比亚迪等领跑;非集采市场央国企主导但未形成垄断,长尾空间广阔。盈利端梯队分化,溢价梯队凭技术与渠道维持高毛利,承压梯队受价格战影响毛利率逼近成本线。

图2:储能EPC中标企业Top15所占市场份额

注:项目统计不含集采/框采

来源:CNESA、公开招标平台

海外市场:新兴爆发,本地化提速

全球市场呈现“欧美稳中有进,新兴市场爆发”格局,中东、拉美成为增长亮点。中国企业加速海外产能布局,规避贸易壁垒,同时以“绿电+储能+碳管理”提升全球产业链话语权。

06 创新进阶:七大技术红利,储能数智化性能跃迁

• 大电芯规模化:“500Ah+”大电芯进入GWh级量产,百兆瓦级项目批量交付;

• 固态电池突破:半固态电池示范应用放量,关键材料实现十吨级出货,全固态电池成本目标明确;

• 散热与构网升级:液冷浸没技术普及,高压直挂构网型储能跻身国家重大技术装备;

• 构网型成标配:宁夏等地设硬性指标,GWh级集群投运验证实战支撑能力;

• 混合储能探索:“锂电+超级电容”等方案在特定场景验证效益,定制化应用推进;

• AI深度赋能:大模型提前数天预警热失控,优化交易策略与运营效率;

• 技术边界模糊:组串式与集中式功率提升,“锂+钠”“全钒液流”等非锂技术迎来规模化窗口。

07 标准筑基:强制安全时代来临,储能公信力重塑

国内GB44240-2024等三大标准落地,覆盖电芯测试至电站设计;海外NFPA855-2026等新标准转向“事前预防”,首设大规模火灾试验要求。比亚迪、阳光电源等10余家企业开展真机燃烧测试,以极限挑战提升储能产品安全公信力。

08 资本赋能:价值锚定凸显,储能全球化蓄势

• 储能指数领涨:CNESA储能指数全年上涨41.7%,跑赢主流指数,反映行业高景气度;

• 一级市场集中:102起融资事件披露总额134亿元,聚焦固态电池、非锂储能等硬科技与应用场景;

• IPO赴港潮起:8家企业成功上市,10余家头部企业筹划H股发行,对接国际资本;

• 二级市场多元融资:筹资514.72亿元,支撑储能产能扩建与数智化研发。

写在最后

2025年,中国新型储能从战略性新兴产业升级为新型电力系统核心支撑,发展逻辑从装机规模转向价值创造。展望“十五五”,CNESA测算2030年新型储能累计装机有望达3.7亿千瓦以上。

未来,期待全国统一电力市场精准还原储能调节价值,容量电价机制全面兑现“容量保底+多元增值”收益。CNESA将持续发挥行业纽带作用,通过储能产业研究、标准制定及储能展等交流活动,推动行业坚守安全底线、深化产融结合,助力中国储能在全球能源治理中贡献核心力量。

权威专家寄语(摘要)

• 史玉波(中国能源研究会理事长):2025年新型储能装机达“十三五”末40倍以上,2030年将全面支撑碳达峰目标;

• 陈海生(中关村储能产业技术联盟理事长):2026年储能新增装机有望突破200GWh,市场化、全球化趋势加速;

• 夏清(清华大学电机系教授):市场化机制拓宽储能收益空间,行业从政策依赖转向市场竞争;

• 行业领军企业负责人:储能已进入价值竞争新阶段,技术创新、全生命周期价值与全球化布局成核心竞争力。

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP