(原标题:营收创历史新高!联想基础设施业务以超30%增速领跑AI超级周期)

2月24日,联想集团执行副总裁兼中国区总裁刘军发出内部邮件,特别指出联想中国区基础设施业务取得里程碑式进展。其中,服务器业务营收年比年增长17%,CSP(云基础设施)和E/SMB(企业基础设施)并驾齐驱,其中CSP赢得多家互联网厂商大单,E/SMB的营收年比年提升52%,获得多个大型客户。

刘军强调,AI发展正从早期采用迈向规模化部署,开启了超级周期,而基础设施市场成为这一周期的中心,“联想在未来的市场中将具备非常强的竞争优势”。

从联想集团的财报数据看,整个基础设施业务在第三财季表现优异,营收同比增长超过30%,创下历史新高。其中,AI服务器业务实现两位数高速增长,尤其是在国内实现了6倍速增长;联想海神液冷解决方案营收同比增长300%。而分市场看,CSP营收同比增长37.1%,创历史新高;E/SMB营收增长也高达两位数。

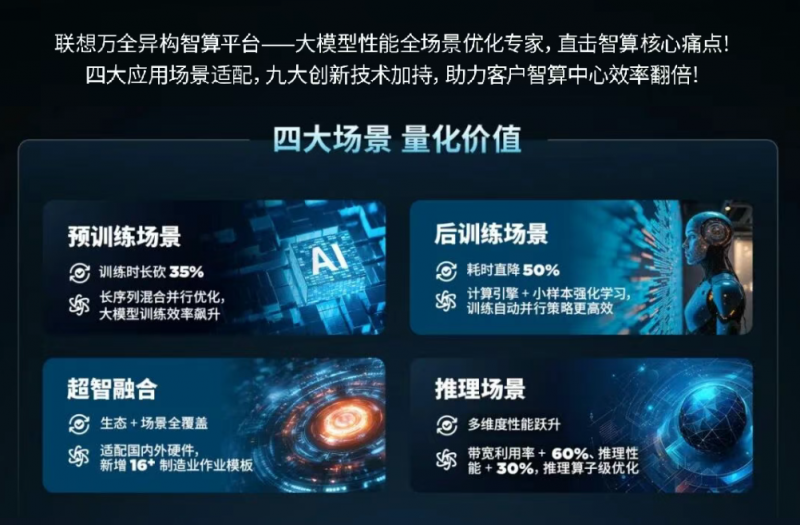

刘军透露,在国内市场联想已经构筑起3大差异化竞争优势。第一,韧性、敏捷的供应链和卓越的全球化运营,将助力联想中国区AI基础设施在下一阶段处于独特的领先地位,未来联想与上下游伙伴的合作将更加深入。第二,统一调度和纳管多元异构算力的能力,他以联想万全异构智算平台为例表示,该平台可以使大模型预训练时间缩短35%、后训练时间缩短50%、推理性能提升30%。第三则是领先行业和经过实践验证的液冷技术。联想海神液冷技术散热效率达98%,并能实现90%的余热回收再利用,降低42%的能耗,数据中心PUE可降至1.1。同时,联想已经积累了大量先进的液冷数据中心建设经验,其中高性能计算连续十几年位居全球HPC Top500第一。

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP