(原标题:收评:沪指跌0.14% 创业板涨0.36% 北向资金净流入41亿元)

收评:沪指跌0.14% 创业板涨0.36% 北向资金净流入41亿元

午后指数总体震荡盘整,地摊经济板块反复活跃,创业板指表现稍强,北向资金延续净流入,截至收盘,上证指数报2919.25点,跌0.14%;创业板指报2151.39点,涨0.36%。北向资金当日净流入41.00亿元,大消费板块活跃;半导体、海南、数字货币等题材表现不振。

东莞证券认为,海外市场表现平稳,国内管理层继续加大“六稳”工作,期待后期会有更多针对性政策,而北向资金更是连续 8 日出现净流入,对市场资金面和信心构成支持。可以看到,周三大盘略有震荡反复,但仍站上年线,技术面仍偏强,而随着政策推进以及北向资金的持续流入,将对市场构成支撑,预计短期市场将继续震荡上涨,关注成交量变化。操作上建议关注金融、地产、汽车、电气设备、家电、商业、TMT 等行业。

山西证券指出,虽然对海外疫情趋势和全球经济基本面(我国外需)的恢复进度仍然保持谨慎态度,但从国内宏观经济基本面来看,经济恢复良好。权益资产中短期仍建议投资者规避出口依存度过高、供应链延伸过长的行业和公司。短期来看,市场将延续震荡向上态势,中长期向好的态势不变。从基本面来看,疫情的冲击已过,政策支持延续,社会的工作重点也从此前的防疫为主转向以恢复经济为主。政策不确定性消失,基本面持续向好,均对A股形成支撑。配置方面,投资者可重点关注市场热点,并在经济回暖的大环境中寻找有较强基本面支撑的投资机会。配置上,建议关注具备盈利支撑的板块。其一是可选消费,如家用电器和汽车等,相关公司产品有内需恢复支撑,且受外部需求下降影响较小,投资者可重点配置。其二是适当关注新经济,在政策支持下,如“地摊经济”等相关概念有望成为年内的热点主题投资机会。

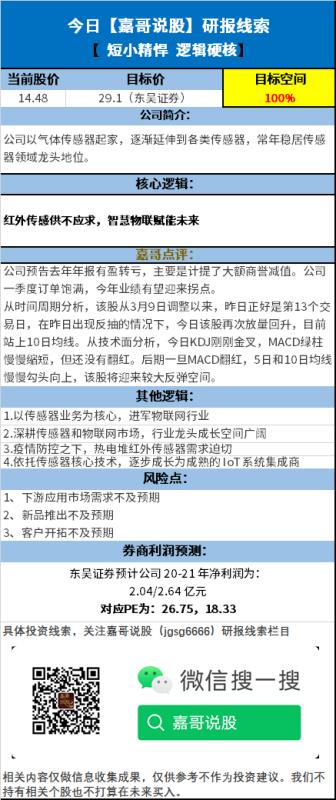

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP