(原标题:马斯克:股票现在太贵了吗?木头姐:哪里贵?一点都不贵)

从巴菲特指标看,全球股市已经“贵出天际”,但“木头姐”有不同看法。

本周一,Ark Investment创始人“木头姐”Cathie Wood在社交媒体上进行投资者问答。

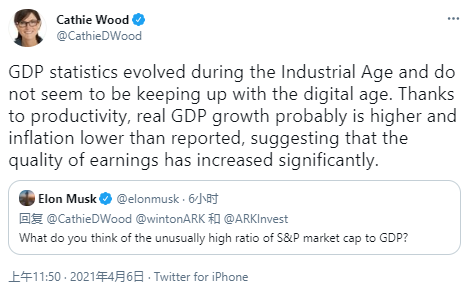

在回答特斯拉CEO伊隆·马斯克“如何看待巴菲特指标(标普500市值和GDP的比值)又创新高”的提问时,“木头姐”表示,作为工业时代诞生的产物,GDP指标可能已经无法赶上数字时代的步伐。由于生产率的提高,实际GDP的增长可能要高,而实际通胀水平则更低,这导致公司的盈利质量显著提高。

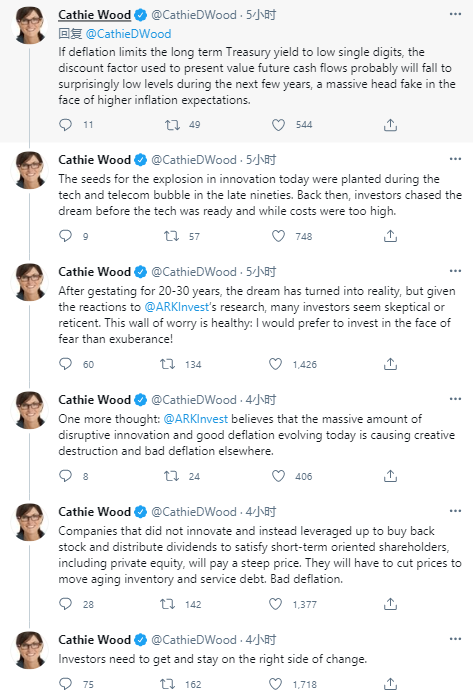

“木头姐”表示,目前的科技创新发展超越历史上的任何一个时期。科技创新最终导致“良性通缩”和需求的“爆炸性”增长。以电动车电池技术为例,在技术推动下,电动汽车在未来5年将增长15-20倍。而在“良性通缩”影响下,美债收益率将长期处于较低位置,这将导致现金流折现模型中的折现系数将未来几年跌至令人惊讶的低水平。

“木头姐”认为,今天创新爆炸的“种子”是在上世纪90年代末的科技和电信泡沫时期种下的。当时的投资者在技术尚未成熟、成本过高的情况下追逐梦想。但在经历20-30年的技术发展后,过去的梦想已经成为现实。虽然目前许多投资者依然对Ark Investment的研究结论持怀疑态度或保持沉默。但“木头姐”从投资角度,存在质疑是健康的表现。

“木头姐”警告,“良性通缩”和“破坏性创新”目前正在发生变化,部分地区已经出现恶性通缩和创造性破坏。那些不创新而是通过举债回购和派息来满足投资者短期需求的公司未来将付出高昂的代价:公司将不得不下调产品价格,以削减库存和公司债务水平,投资者需要变化中做出正确的判断。

在如今的美国散户投资者看来,特斯拉创始人马斯克、执掌ARK基金的“木头姐”Cathie Wood以及风险投资家Chamath Palihapitiya,Barstool Sports创始人David Portnoy被并称为美国“新四大股神”。

成千上万的散户投资者盯着马斯克的社交媒体账户,他发个“Gamestonk”,GameStop就飙涨;发个“比特币”、“狗狗币”,也能令这些数字货币疯涨。

“木头姐”Cathie Wood则凭借去年“精准”投资特斯拉,带来了美国基金界的神话,不只是在美国,“木头姐”在海外也有不少“粉丝”。

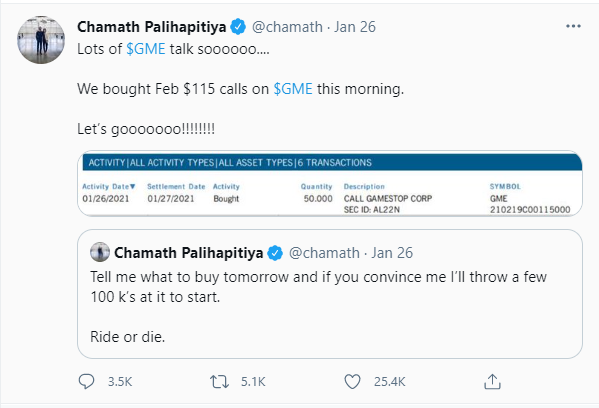

作为Social Capital的创始人兼首席执行官,Chamath Palihapitiya则在今年初的WSB逼空华尔街的大戏中大放异彩。在GameStop最火热的时候,Palihapitiya买了12.5万美元的GameStop看涨期权,这使得他一战成名。

David Portnoy则是去年美股散户热潮中诞生的网红。

作为体育和流行文化博客Barstool Sports的创始人,Portnoy在去年3月开设证券账户加入炒股大军,并以“全球交易者Dave”的身份直播自己的交易。他拿出三百万美元来进行交易,交易方式是用随机抽取字母,组成股票代码后即买入。

尽管承认自己的无知,但这也并不妨碍他表达夸张的观点。今年6月,在美国航空股大幅上涨之际,Portnoy表示,炒股就跟开了印钞机一样,后悔投的太少了:

我现在的感觉就像自己在印钞一样,每家航空公司每天都涨20%,为什么还要套现?失败者才会套现,而胜利者会把筹码推到台面中间,勇往直前,我本该下10亿美元赌注的。

“股神”巴菲特在去年5月的伯克希尔哈撒韦股东大会上宣布清仓了航空股,一时引发巨大轰动。巴菲特在疫情期间手持巨量现金作壁上观的态度让他备受苛责,随后航空股的大涨为抨击者提供了更加凶猛的火力。

Portnoy则是散户投资者中抨击巴菲特声音最响的那个,去年6月他表示,自己在巴菲特抛售时赚了30万美元,而巴菲特却因为过早抛售从而错过了更大的收益。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP